雅居乐集团:表内有保证,表外谁保证?

作者:海哥

一号说:

表外负债,爹不疼娘不爱?

粤系房企的风险,业内都持比较谨慎的看法。毕竟已经有恒大、花样年、宝能集团等至少5家主流房企出现了债务违约情况。

国际评级下调的大棒最近也频频落到粤系房企头上。在今年房企的暴雷事件中,评级下调既扮演着企业风险的“预警器”,又在成为危机爆发的“催命符”。

所以国际评级越来越为外界看重。而今天的主角,雅居乐集团(03383.HK)最近又遭遇了一次国际评级下调。

01.

或成导火索:评级下调、销售下滑、项目停工

11月11日,标普将雅居乐集团控股的长期发行人信用评级由“BB”下调至“BB-”,展望“负面”,并将其所担保的高级无担保票据长期发行评级由“BB-”下调至“B+”。

对此,标普认为,雅居乐参与境外资本市场融资的能力下降将导致其流动性弱化。

标普在报告中称,由于雅居乐销售增长放缓,以及为提振销售额和现金回笼进行促销折扣导致利润率收窄,尽管将削减债务,但雅居乐的杠杆率仍将上升。

标普估算,雅居乐2021年的收入将增长8%-13%,2022年将减少0-5%。公司2021年的毛利润率将降至26%-27%,2022年将进一步降至24.5%-25.5%,而2020年为31%。

因此,标普预计,雅居乐的杠杆率将从2020年的4.9倍升至2021和2022年的约5-5.2倍。

而在一周前,雅居乐刚刚被穆迪下调评级展望。

11月4日,穆迪将雅居乐集团控股的评级展望从“稳定”调整为“负面”。穆迪高级副总裁Kaven Tsang表示:“展望调整为负面反映了穆迪的观点,即在未来6-12个月内,艰难的营运和融资条件将削弱雅居乐集团流动性和信贷指标。

标普和穆迪的下调依据均指向了雅居乐未来的融资及销售能力的弱化,并由此影响未来业绩和公司流动性。

而从雅居乐公布的10月份经营简报显示,10月单月,雅居乐全口径销售额为109.6亿元,同比下降26.98%,而对应建筑面积为86.6万平方米,同比下降22.4%;平均价格为每平方米12651元。

1-10月,雅居乐集团累计全口径销售金额合计为1131.4亿元,同比增长收窄至7.98%,而对应建筑面积为754.3万平方米,同比减少3.06%;

2021年雅居乐的全年销售目标为1500亿元,目前目标完成率仅为75%,低于时序进度近8个点;此外,雅居乐去年全年的销售额为1381.9亿元,按照目前的销售情况,全年销售甚至有可能出现同比下滑。

而更大的危机在于,据克而瑞地产研究公布的数据,今年前10月雅居乐的权益销售金额为785亿元,权益占比为69%,低于去年全年74.3%和去年同期74.3%的权益占比。

对房企来讲,权益销售才能带来归属于公司的现金流,权益销售占比的下滑,意味着销售回款和经营性现金流入金额的减少,对公司目前紧张的现金流而言,并不是一件好事。

而更坏的消息是,雅居乐旗下的项目因未及时偿付工程款,被施工单位单方面停工了。

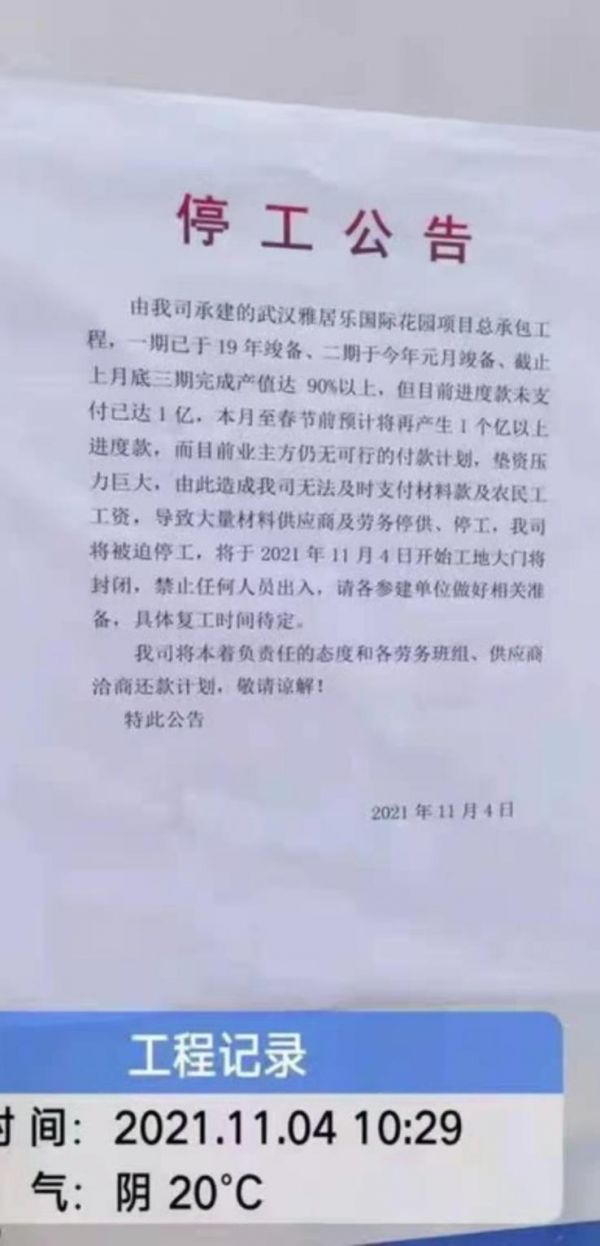

11月4日,武汉雅居乐国际花园项目建设总包方在工地上贴了一则停工公告,称目前进度款未支付已达1亿元,至今年春节前将再产生1亿以上进度款,而目前业主方(指雅居乐)仍无可行的付款计划,垫资压力巨大,造成无法支付材料款及农民工工资,因此被迫停工。

11月11日,该项目所在的武汉市江夏区住建局在领导留言板上对此事进行了官方回应:经核实,目前该项目已经办理预售的楼栋现场未停止施工,而未开盘预售的部分施工标段,因开发商付款缓慢引发施工单位不满而暂停施工。

官方的回复从侧面印证了项目停工的现状,以及项目工程款支付缓慢的事实,这也暴露了雅居乐武汉项目公司面临着现金流困境。

02.

检验偿债保证的时刻即将来临

销售不理想,评级又频遭下调,对于雅居乐而言目前的内外环境都不太友好。

在10月25日,面对外界对其偿债能力的担忧,雅居乐集团主动发布公告称:公司注意到近期有关本公司与不同投资者之间沟通的媒体报道……公司在(与投资者)沟通中,本公司已向其投资者保证其有足够资金偿还到期债务,本公司在本公告中再次确认该声明。

这一份声明,试图向外部传递信心与保证。在此前,由于花样年、当代置业、新力控股等房企的花式违约,已经让资本市场失去了基本信任。也因此,雅居乐不得不以上市公司公告的形式再度确认。

公告发布前后,雅居乐在资本市场还是有所动作的。如11月8日,雅居乐公告称,其于10月11日完成了一笔2023年到期的境内私募债,共计12亿元,并对其完成了转售,只是转售后的票面利率由原发行的5.7%增加到6.5%,虽然成本有所上涨,但整体还算友好。

11月4日,雅居乐发布公告称,已回购本金为1000万美元的优先票据加上应计及未付利息,该优先票据为本金总额2亿美元2021年11月18日到期的3.85%优先票据。

与此同时,公告还披露于2021年6月30日,雅居乐于境外持有现金及现金等值项目约人民币33亿元。自2021年7月1日起至2021年10月31日,雅居乐已自离岸发行优先票据筹得相当于约人民币46亿元的现金,分别包括来自于2021年7月发行的优先票据及2021年9月发行的优先票据,并已由境内转至离岸的资金约人民币35亿元。

也就是说,截止到10月底,雅居乐于境外资金池的资金约在68亿元人民币左右。

即将到来的11月18日,雅居乐将面临2亿美元的债券到期,按照雅居乐的公告,届时偿付应无问题。

而明年的3月和8月,雅居乐还将面临5亿美元和6亿美元债券,约合人民币70亿元到期。从目前境外的资金来看,覆盖未来一年内到期美元债,尚有不小的缺口,仍需借新还旧或依靠自有资金偿还。

03.

真风险:表外负债知多少

看上去雅居乐好像很安全,境内债、境外债都安排得明明白白的,手头现金也没问题,但有些事架不住它仔细地推敲。

除了上市公司主体在公开市场的债券外,还有境内融资主体广州番禺雅居乐的发债。

如分别于明年7月、10月份到期的私募债“20番雅01(167129)”、“20番雅02(167752)”合计就有30亿元;

还有海南雅居乐2018年4月发行的私募债“PR上雅优(149407)”(期限2.7863+15Y)也将于明年初迎来回购期,额度将近41亿元;

更有上市公司体外公司的非标融资。

从公开信息中随便举几例。据企业预警通和用益信托网的数据显示,2020年9月底,石家庄雅燕房地产开发有限公司委托上海信托发行的“石家庄雅燕债权投资集合资金信托计划”,融资4.5亿元,期限是1年半,将于明年3月底到期;

去年10月分天津市雅泽房地产开发有限公司也通过上海信托发行了“天津雅泽债权投资集合资金信托计划”,融资额度同样4.5亿元。

今年5、6月份,通过爱建信托分别发行了“雅居乐成都东部新区项目集合资金信托计划”、“雅居乐绍兴柯桥项目集合资金信托计划”两只信托,分别融资6.12亿元、12.6亿元,而融资期限也仅为1.5年-2年,期限都较短。

换言之,明年年底也将迎来信托融资的偿还潮。而一号君通过查询雅居乐2020年年报发现,上述融资主体的石家庄雅燕、天津亚泽等公司均不在上市公司系体内,这意味着雅居乐有大量的表外融资。

从上述随便的几个表外负债的案例来看,明年年内到期的表外信托融资就有近20亿元。

而隐藏在应收账款融资、其他融资等名目下的表外债务还有多少,也只有雅居乐自己知道了。

相比于雅居乐对公开债务的保证,这些游离于上市公司表外的庞大规模债务,才是雅居乐真正的风险。

End.

本文首发于微信公众号:一号地产。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

雅居乐的现金账本

雅居乐旗下雅城集团向港交所二次递表,去年毛利率降至23%

三张监测表穿透房企表外负债 最严融资新政考验开发商资金链

三张监测表穿透房企表外负债,最严融资新政考验开发商资金链

花样年的表外

雅居乐升了五个30%

解局 | 雅生活并表中民物业后的中报悲喜

“表外输血”被问询 房企藏了多少隐形负债

正荣地产:今年利润有很多来自表外贡献,未来将加大表外合作

“表外输血”被问询,房企藏了多少隐形负债

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893