评司论企 | 地产企业基金运作,助力重资产转“轻”

地产企业资本平台愈发成熟,基金运作加速重资产项目资本化进程。

◎ 作者 / 沈晓玲、齐瑞琳

■■■

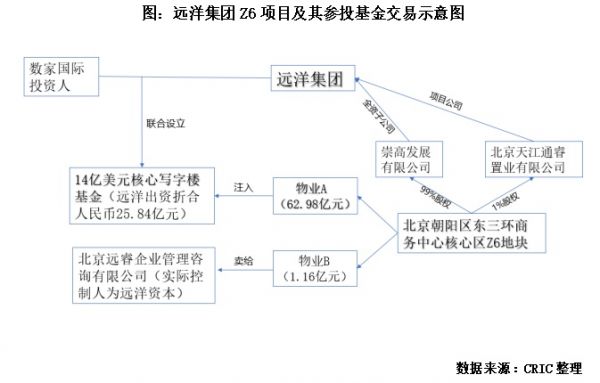

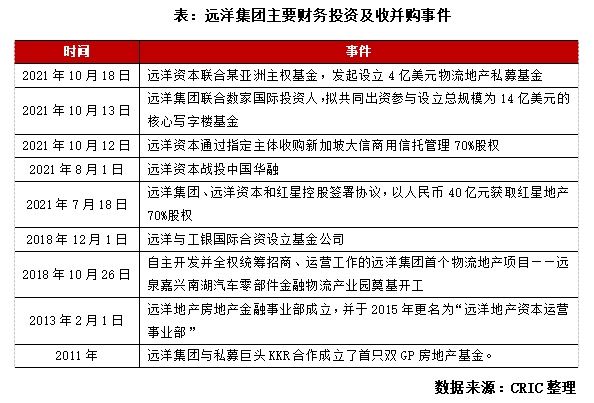

10月12日远洋资本收购新加坡REITs70%股权;10月13日,远洋集团以64.15亿元代价将全资子公司崇高发展公司出售,崇高发展拥有北京朝阳区东三环商务中心核心区Z6地块;同日远洋集团联合国际投资人设立写字楼基金,共同出资参与设立总规模为14亿美元的核心写字楼基金,用于投资一线城市城市核心商圈成熟甲级写字楼项目,其中就包括上述折合约62.98亿元Z6地块物业A部分。10月18日,远洋资本联合某亚洲主权基金,发起设立4亿美元物流地产私募基金。此外,10月24日越秀地产拟出售越秀金融大厦给越秀房托。房企金融市场动作较多,地产基金模式渐成风气。本文着重分析分解近日远洋集团的基金动作。

出售Z6项目给参投基金

优化财报同时保持项目管理权

远洋集团预计出售Z6地块项目所得款净额约为64.12亿元,该笔资金集团将用作一般运营资金偿还集团债务或者投资事项。而收购方的写字楼基金中远洋参投金额为4亿美元,折合人民币约为25.84亿元。此次交易往来远洋集团将净套现约为38.2亿元。在上述交易完成后,Z6地块项目仍能够体现在远洋集团的项目开发名单中,但实现了资产出表,不再反映在远洋集团上市部分综合财务报表中,从而完成了财报资产负债优化。

此举也可以帮助远洋集团降低重资产持有比例,在继续保持对项目操盘和管理权的情况下,同时实现现金回流,为后续拿地及收并购创造更有利条件。且依托专业化管理,远洋集团还将持续收获资产管理收益。另外10月12日远洋资本收购新加坡大信商用信托管理有限公司70%股份,正式成为管理公司控股股东,这笔收购将贯通不动产私募基金和境外公募REITs两个平台,实现“投、融、管、退”全链条闭环,为其商办类重资产资本化退出做铺垫。此前,远洋已经通过资本运营,成功退出了多个商业写字楼项目,如2017年7月远洋通过境外股权交易方式收购的中银资产包6个项目中,北京硅谷亮城、成都华敏翰尊大厦、上海大宁商业广场、北京钻石大厦4个项目已经实现顺利退出,且获得较高的内部收益率。

资本布局频发力

助力企业多元拿地轻重并举

10月18日远洋集团联合某亚洲主权基金,设立4亿美元物流地产私募基金,专注于投资一二线及重要物流节点城市的开发型及成熟型物流地产项目,这是远洋资本第三支以物流为主题的私募基金,目前基金已锁定首批位于上海和河北廊坊的三个种子项目。从2021年上半年远洋集团中报来看,集团目前共有21个物流地产项目,其中2021年上半年新增17个物流项目,可以看出远洋多元化拿地能力不断提升,且通过引入基金、公募REITs等方式,未来远洋更容易获取退出通道,实现重资产到轻资产运营管理及获利增值。

远洋集团多年来持续资本布局,2013年成立远洋资本,引入及设立多家战投基金,前些年多元化转型时,远洋集团曾公开表示要成为具有领先产业投资能力的投融资集团。虽然2020年后远洋集团提出重新聚焦主业,但其成立基金、提升资本运营能力和扩展业务边界没有停下。远洋资本成立接近9个年头,围绕地产相关投资业务日渐成熟,助力主业发展同时实现自身起飞,目前已经成为国内排名前列的另类投资平台。

上市主体债务风险可控

财务稳健度高

在行业下行,监管愈发严格的情况下,降负债及增强资金流动性,有助于房企抵御风险,为未来发展赢得更多机会。远洋集团凭借其资金优势和资本实力,战略部署通过远洋资本这一资管平台引入外部基金,不仅更易获得资本支持缓解资金压力,同时也为其重资产轻资产化铺路。

得益于远洋的资本运作,从其上市主体远洋集团(3377.HK)的财务表现来看,2021年上半年远洋持有现金382.32亿元。现金短债比较2020年年末上升至1.88,长短债务比上升至3.22,债务结构较2020年年末改善。净负债率67%,剔除预售款后的资产负债表为69%,持续保持稳定,“三道红线”皆为绿档。财务稳健度提升,资金安全保持在较高水平,风险可控。

房企设立资本平台成趋势

助力存量资产转化

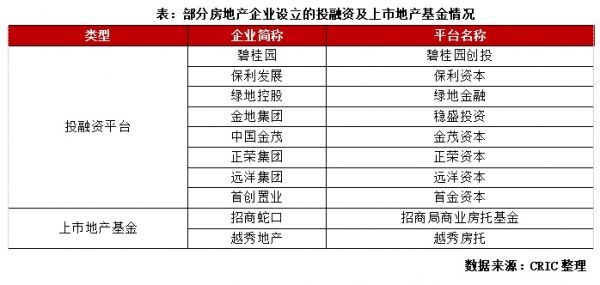

房地产是资金密集型行业,为了盘活存量资产,不少房企在发展过程中设立资本平台,以便借助基金、金融等方式,为业务布局开辟新的发展道路。近日除了远洋设立基金进行对价交易,其他房企也有类似动作。如2021年10月24日晚间,越秀地产发布公告称,拟出售越秀金融大厦给越秀房托。

目前已有多家房企拥有自身的投融平台,如金地集团(600383,股吧)的稳盛投资、中国金茂的金茂资本、首创置业的首金资本等,这些资本平台多围绕地产主业,开展股权、债权、不动产投资及其他房地产上下游产业链。随着发展有些平台后来扩大规模,逐渐转换角色,成长为私募基金平台,成为投融管退的操作者,这类平台在基金设立方面多半会引入外部战投,借力布局项目。另外除了投融资平台,也有直接设立地产基金进入资本市场,如越秀房托、招商局商业房托基金。

房地产地产基金发展已经成为一种趋势,在这种模式下,房地产项目能以出售股权替代债务融资,控制杠杆水平同时降低融资成本,缓解“三道红线”压力。除此之外,在22城集中供地的大环境下,依靠地产基金也能获得收并购扩储的机会。但由于整体市场还不够成熟,地产基金也有一定风险,因为投资类资产规模较大,且主要集中在股权投资类项目中,周期较长,对于竞争优势不明显的企业来说,项目退出难易程度和盈亏水平存在较大的不确定性。

排版 | 土木

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李佳佳 HN153)相关知识

评司论企 | 地产企业基金运作,助力重资产转“轻”

评司论企 | 融资加持下,中海“明天”业务的发展之路

建业地产的2020:轻资产贡献超三成业绩 | 深读

万达“轻资产”冲击港股IPO背后:王健林手中仍握大量重资产

评司论企 | 合生商业招揽前凯德高管,未来会擦出什么火花?

建业地产首五月重资产项目销售219.32亿 同比增长37%

增长动力足 房企涌入轻资产新赛道

全面轻资产,万达商管开启全新赛道

评司论企 | 商管提交招股书,中骏多元化加速发展

以退为进,万达商业渴望以轻资产物业管理服务概念被重估

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963