年报|城建发展:规模瓶颈制约盈利能力 利润腾挪难掩主营增长乏力

2020年一季报显示,北京城建投资发展股份有限公司(600266.SH,下称”城建发展”)不仅营业收入同比减少了53.9%,-5.4亿元的公允价值变动损益亦拉低了账面收益,使其净利润雪上加霜,归母净利润更是大幅减少-158.0%至-6.9亿元。

疫情肆虐,城建发展的短板也随之暴露。背靠北京城建集团这颗大树,城建发展始终未能做大做强,从含着金钥匙出生的老牌房企逐步沦为没落贵族。尤其是在规模瓶颈之下,城建发展的主营业务增长乏力,利润不得不借助“财技”美化。

成败皆京城 单一城市的营收占比超80%

在城建发展的年报中,一向难觅销售额的踪影。但在2019年年报中,赫然写着一句话:报告期内,公司共计实现销售金额202亿元,销售面积85万平方米。

自1998年起,城建发展成为北京城建集团旗下的上市平台,并于2001年与城建集团进行了标的额23.4亿元的资产置换,主业由建筑施工业转向房地产开发。直到2016年,城建发展的房地产业务才突破100亿元销售大关。然而,200亿元的销售规模与转型房地产开发18年有余的历程相比,显得格格不入。

纵观城建发展2019年的业绩,其房地产主业出现了增收不增利的情况,且拖累了整体的营收。其中,营收同比增长23.1%至157.5亿元,营业成本同比增长40.3%至120.0亿元,毛利率同比下降9.3个百分点至23.1%。

这导致城建发展的整体业务也陷入了增收不增利的窘境。其中,营业收入同比增加22.8%至164.3亿元,营业成本同比增长38.9%至124.7亿元,毛利同比减少10%至39.6亿元,毛利率下滑8.8个百分点至24.1%。

实际上,城建发展房地产业务毛利率的下滑由来已久。除了2018年毛利率有所回暖之外,城建发展的该指标自2015年以来就随着营收规模的增长逐渐下滑,并从2015年的38.7%下滑至2019年的最低点,为23.1%。这也显示出城建发展对房地产开发成本的管控愈发吃力。

究其原因,是城建发展重仓北京,难以向外扩张导致的结果。

北京作为城建发展的大本营,经过多年的发展,其取得的营业收入在总收入中的占比始终维持在80%以上。从规模方面来看,对城建发展整体毛利率的影响也是最大的。以2019年为例,城建发展在北京的营业收入约为137.4亿元,占总收入的83.6%,而毛利率同比减少了13.5个百分点至22.6%,进而拉低了整体毛利率。

截至2019年期末,在城建发展持有待开发的20个项目中,有12个位于北京,其中包含9个一级开发项目;处于前期、在建、竣工阶段的共有50个项目,其中31个位于北京,包含12个一级开发与棚改项目。

重仓北京,不仅意味着城建发展要受限于严格的调控政策,还意味着其不得不依赖前期投入大、回款与结转周期长的一级开发和棚改项目。但一级开发的项目大部分会通过招拍挂再推向市场,而在土拍过程中,城建发展还得与头部房企展开厮杀,却鲜有斩获。此外,周期较长的项目在集中结转时通常能带来较大的毛利空间,但城建发展的保障房项目却在2019年处于亏损状态——平各庄保障房项目亏损约5.9亿元。

然而,在总体毛利下滑的情况下,城建发展却依靠“财技”实现了净利润的逆袭。

营业利润依靠账面收益 业绩低迷波及资本市场

早在2019年中期,城建发展就尝到了新会计准则的甜头。

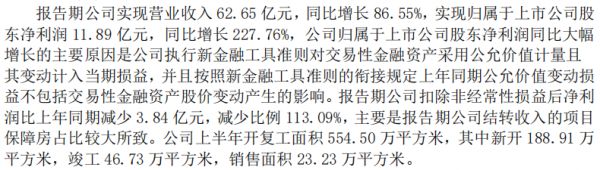

当期,城建发展实现营业收入62.6亿元,同比增长86.6%;实现归母净利润11.9亿元,同比大增227.8%。由于公司执行新金融工具准则对交易性金融资产采用公允价值计量且其变动计入当期损益,并且按照新金融工具准则的衔接规定上年同期公允价值变动损益不包括交易性金融资产股价变动产生的影响。

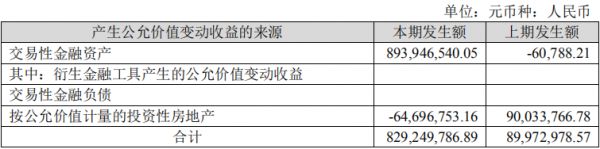

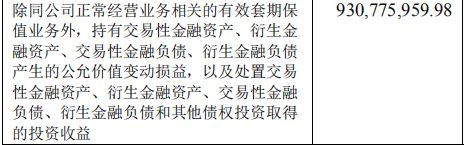

换句话说,就是城建发展持有的交易性金融资产等投资发生了公允价值变动,公司将由此产生的收益计入到当期损益中,其中交易性金融资产产生了15.9亿元的收益,计入非经常性损益的共有16.3亿元。

这导致城建发展在2019年上半年的盈利实现大幅增长,但在扣除非经常性损益后,公司的扣非归母净利润约为-4444.8万元,同比大减-113.1%。这是城建发展自上市以来首次出现中期扣非净利润亏损。

为此,城建发展给出了解释,“报告期公司结转收入的项目保障房占比较大所致”。2019年中期,平各庄保障房项目实现营收与成本分别为13.3亿元、20.8亿元,给城建发展带来了7.5亿元的亏损,尽管公司未披露房地产业务的营收情况,但主业的盈利水平与扣非后利润间的关系,显然是呈正相关的。

2019年,城建发展实现归母净利润20.9亿元,同比增长69.7%;非经常性损益高达6.8亿元,同比大涨749.5%。其中,交易性金融资产产生了8.9亿元的公允价值变动收益,计入非经常性损益的共有9.3亿元,较2019年中期有所收窄。

此外,在城建发展非经常性损益中大幅上升的还有对非金融企业收取的资金占用费,同比大涨316.8%至3354万元。对于城建发展而言,这似乎也是其重视投资的讯号。

不过,尽管2019年城建发展的非经常性损益大幅增加,但其全年的情况明显优于中期。一方面,得益于城建发展的土地增值税同比减少3.4亿元,税金及附加相应减少3.8亿元;另一方面,得益于公司的长期股权投资收益同比大幅增加2790.8%至10.6亿元,投资收益大幅增加742.6%至11.8亿元,而投资收益在营业利润中的占比也由2018年的0.08%提升至43.30%。

需要指出的是,由于以权益法进行核算,只要被投资企业年度获取了利润,无论是否宣布分享股利,城建发展都会按照持股比例确认投资收益。实际上,是提前将被投资企业的利润算在了自己的收益当中。

如此看来,与其说城建发展是一家房地产开发企业,不如说是一家投资企业。

背靠城建集团,城建发展自然拥有先天的融资优势。尽管将该优势变现谋取投资收益无可厚非,但通过财技美化的报表数字却难以掩盖主业盈利能力增长乏力的现状。

不过,财技并非灵丹妙药,更不可能解决所有问题。一季报显示,受疫情影响,城建发展的销售额同比下降60.8%至9.0亿元,营业收入同比下降53.9%至7.4亿元,同时没有新增土地储备。

作为2019年蜜糖的公允价值变动收益在本期变成了砒霜,约为-5.4亿元,导致城建发展的归母净利润大幅下降-158.0%至-6.9亿元,而扣非后则为-3.3亿元。

业绩低迷也传导至资本市场。截至2020年5月7日,城建发展的股价创2020年新低,报收每股6.43元,而开年时的开盘价为每股8.18元。时局艰难,城建发展今年会交出怎样的成绩单仍有待时间验证。

相关知识

城建发展:规模瓶颈制约盈利能力 利润腾挪难掩主营增长乏力

年报|城建发展:规模瓶颈制约盈利能力 利润腾挪难掩主营增长乏力

房地产行业陷入增长瓶颈,部分千亿房企利润腰斩

房地产行业陷入增长瓶颈,部分千亿房企利润腰斩

花样年控股:规模稳健增长,盈利能力持续释放

盈利能力持续提升 融信中国展现强劲增长力

房地产行业“瓶颈”期,筹码房企盈利腰斩!

年报丨禹洲地产扩张难掩增速疲态 毛利、毛利率连续两年下滑

造血能力受制约,债务压力凸显,天山发展控股“向险而行”

年报观察│绿地进与退:多元化助营收增长 规模扩张乏力

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284