造血能力受制约,债务压力凸显,天山发展控股“向险而行”

作者:李霞

日前,天山发展控股(02118.HK)披露公告称,天山房地产与天山建筑订立2020年财务资助协议,据此,天山房地产同意以该押记向贷款人提供担保,作为本金额为4000万元的2020年贷款协议的抵押品,期限自5月22日起为期一年。

作为河北省首家在香港独立上市的内地房企,天山发展控股的销售业绩一直未有太大突破。2019年因其主要位于大本营河北省持作未来发展或待出售发展中的若干土地及物业的盈利能力不及预期,计提减值亏损达2.90亿元,从而导致转盈为亏达-1.12亿元。销售颓势、盈利能力下降制约造血能力,大本营优势疲软,杠杆高企,债务压力凸显,2020年的天山发展控股可谓向险而行。

以新型环保产品提升企业竞争力

房地产开发集团是天山集团的重要成员之一,承载着所有住宅和商业地产的开发、销售管理以及住宅物业管理的重要职能。天山房地产开发集团2004年取得国家建设部颁发的房地产壹级资质。2010年,天山发展控股于香港联交所主板上市,成为河北省首家房地产行业在香港独立上市的公司。

天山发展控股业务范围遍及全国几十个大中型城市。众多作品成为北方人居建筑难以超越的经典之作。荣获河北省首个国家康居示范工程、中国名盘50强、河北省首届石家庄广厦奖等众多奖项。

伴随城市升级与消费升级的发展进程,天山发展控股不断满足人民美好生活的人居理念,向着“美好生活践行者”的目标前进,整合产品、布局、服务等多元构成,实现产品、服务、生活持续升级。天山发展控股秉持绿色发展理念,不断开发和推广绿色建筑节能技术及应用,致力维持其业务的可持续发展以及为环境保护及营运所在地的社区提供支援。

据《2018年环境、社会及管治报告》显示,2018年天山发展控股发展中物业“天山·国宾壹号”通过河北省绿色建筑二星评审;“天山·国熙府”荣获2018年中国房地产优秀品牌项目。

2018年天山发展控股采用一系列的节能减排措施。在电力节能方面,天山发展控股发展中物业采用延时节能灯具,可节省电力约75%,户外照明智慧化管理,进一步节省电力;强化变频电梯系统,比一般电梯系统减少约20% 用电量,有效地节约能源。

在水资源节约方面,天山发展控股的发展中物业采用了节水型卫生洁具与卫生间整体标准化技术,可降低用水量约30%;变频加压水泵,可以实现节能约17%;也避免了被2次污染的可能性,有效节约水资源。

此外,天山发展控股的“天山·世界壹号”及“天山·国熙府”,采用了被动式建筑设计,值得关注的是被动式建筑房屋比一般的房屋可降低约75%能源消耗,以达致节能减排。发展中物业采用环保建筑物料,所产生的无害废弃物较少,能更高效地利用宝贵的有限资源,同时亦有助于激发设计、材料及程序方面的创新。

2020年,天山发展控股产品设计要以被动房、装配式建筑等新型环保产品为主,进一步提升公司的产品竞争力,为社会提供更好、更优质产品。

销售举步不前,营运能力较弱

作为较早上市的内地房股,天山发展控股的销售业绩并未有太大突破,甚至在近年来业绩一直出现反复,甚至连百亿阵营都未曾达到。

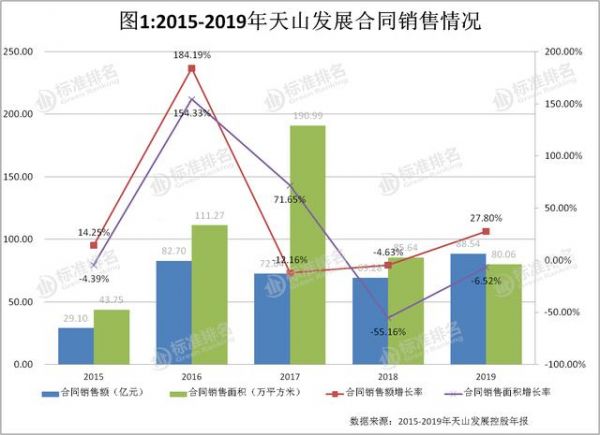

标准排名发现,天山发展控股于2015-2019年实现合同销售金额分别为29.10亿元、82.70亿元、72.64亿元、69.28亿元和88.54亿元。2015-2019年天山发展控股对应的合同销售额的同比增速分别为14.25%、184.19%、-12.16%、-4.63%和27.80%。

同样表现不一的还有其合同销售建筑面积。2015-2019年天山发展控股实现的合同销售建面分别为43.75万平方米、111.27万平方米、190.99万平方米、85.64万平方米和80.06万平方米。其对应的增速分别为-4.39%、154.33%、71.65%、-55.16%和-6.52%。

近五年来,天山发展控股的合同销售金额和合同销售建面增速不一,销售均价分别为6651元/平方米、7433元/平方米、3804元/平方米、8090元/平方米和11059元/平方米。当然,销售均价的变化不一,不仅仅是数值的变化,更与当期销售推盘的区域以及公司战略息息相关。

天山发展控股根植于河北,位居河北省房地产开发企业的前列,并将开发实力逐步扩展到京津冀、山东、宁夏、江苏、陕西等省区的多个大中型城市。

2019年天山发展控股已交付物业建筑面积约为61.98万平方米。2019年在石家庄及银川透过招拍挂以地块总代价约8.43亿元购入若干块新住宅及工业土地以补充其土地储备,估计可出售建筑面积约为71.15万平方米,拟用于开发以供今后两至三年销售。

近5年来,天山发展控股的土地储备面积逐年上涨。2015-2019年,土地储备面积分别为185.16万平方米、224.16万平方米、311.01万平方米、388.01万平方米和409.29万平方米。尽管土储持续增长,但基于其合同销售建面的增速不一,从而导致土地储备倍数变动幅度较大。近5年天山发展控股土地储备倍数分别为4.23、2.01、1.63、4.53和5.11,目前的土地资源足够3-5年的发展。

年报显示,2020年,天山发展控股将持续立足于河北省,深挖石家庄,紧抓京津冀,进一步拓展长三角经济带的发展机遇。在项目拓展上以短平快、刚需项目为主,鼓励合作拿地。

与此同时,天山发展控股的营运能力在近三年持续减弱。数据显示,其于2015-2019年末的存货分别为69.14亿元、100.07亿元、142.33亿元、191.27亿元和204.41亿元,对应的同比增速分别为14.26%、44.73%、42.23%、34.39%和6.87%。

而在2015-2019年天山发展控股的平均预收账款分别为24.49亿元、51.32亿元、83.60亿元、91.83亿元和96.86亿元,对应的同比增速分别为88.39%、109.56%、62.91%、9.84%、5.48%。

据此,天山发展控股反映存货去化压力的指标“存货/平均预收账款”在2016年和2017年连续下降之后又逐步上升。由图3可知,该指标于2015-2019年分别为2.82、1.95、1.70、2.08和2.11。明显看出,近两年其存货去化压力在增加。

从营业收入来看,在2015-2019年,天山发展控股确认营收分别为23.33亿元、38.17亿元、49.83亿元、46.16亿元和49.91亿元,对应的同比增速分别为-3.47%、63.59%、30.56%、-7.36%和8.1%。

由于其平均预收账款增速与营业收入的增速表现不一,导致反映天山发展控股营运能力的另一指标预收账款周转率表现不一。如图3所示,该指标由2015年的0.95持续下滑至2018年的0.50,2019年得益于营收增速较好从而使得该指标略有提升至0.52。综合来看,天山发展控股的营运能力相对较弱。

转盈为亏,盈利能力下降

标准排名发现,2019年天山发展控股实现营业收入49.91亿元,同比增长8.1%;但营业成本达39.47亿元,同比增长达18.4%;从而导致当期毛利由12.82亿元下降至10.43亿元,同比下滑18.6%。另外,天山发展控股的期间费用高企,天山发展控股增收难增利。

数据显示,其于2015-2019年实现净利润分别为1.34亿元、1.19亿元、1.03亿元、1.50亿元和-1.12亿元,对应的同比增速分别为-52.30%、-11.19%、-0.13%、45.63%和-174.67%。值得注意的是,在营收增长的同时,天山发展控股的净利润却在下滑,2018年这种状况刚有所好转,2019年直接转盈为亏。

年报显示,2019年天山发展控股录得亏损的主要原因是主要位于河北省的持作未来发展或待出售发展中的若干土地及物业的盈利能力不及预期,从而录得减值亏损共约2.90亿元,而2018年该数值仅为0.56亿元。

营业成本增速大于收入增速,盈利能力不及预期,从而导致当期天山发展控股的毛利率同样不乐观。2019年,该公司实现毛利率由2018年的27.78%下降至20.90%。不过,天山发展控股的盈利能力不稳定并非无迹可寻。近五年来,天山发展的毛利率情况各异,2015-2019年天山发展控股实现毛利率分别为32.12%、22.59%、23.47%、27.78%和20.90%。

此外,近5年天山发展控股的期间费用持续增长,利润空间受到挤压。2015-2018年天山发展控股期间费用合计分别为4.15亿元、5.76亿元、7.16亿元、8.56亿元。2019年天山发展控股实现销售费用约3.85亿元,同比增长9.5%;而管理费用约3.67亿元,同比减少15.5%;财务费用0.77亿元,同比增加11.4%。2019年天山发展控股期间费用合计8.29亿元,同比略有下降,但其毛利由2018年的12.82亿元下降至10.43亿元,利润空间进一步受到挤压。

从反映其盈利能力指标之一的期间费用率来看,2015-2019年天山发展控股的该指标分别为17.78%、15.08%、14.38%、18.53%和16.62%。值得注意的是,该指标一直处于行业高位,天山发展控股还需优化费用结构,提高经营效率。

由于天山发展控股的盈利能力直接制约其造血能力,导致其财务杠杆高企,偿债能力也不甚理想,进而依靠举债维持。

杠杆高企,偿债能力欠佳

受合同销售表现反复以及盈利能力下降等因素影响,天山发展控股的财务杠杆高企。

由图5可知,天山发展控股的杠杆水平自2015年后一路开始攀升。2015-2019年,其调整后的资产负债率持续上升,分别为76.12%、80.40%、85.46%、87.89%和88.17%。

相较于调整后的资产负债率,天山发展控股的净负债率波动幅度更大。2015-2019年,其净负债率分别为61.31%、94.40%、184.66%、237.50%、207.24%。尽管2019年末该指标有所下降,但仍在行业高位徘徊。

财务杠杆高企,直接会影响到公司的融资。在2015-2019年,天山发展控股的有息负债分别为29.51亿元、52.34亿元、74.46亿元、83.54亿元和75.52亿元。值得注意的是,天山发展控股的短期有息负债分别为14.80亿元、20.26亿元、23.59亿元、40.58亿元和39.60亿元。短期债务比例分别为0.50、0.39、0.32、0.49、0.52,从债务结构来看长短债比例不合理,短期债务压力凸显。

短期债务压力凸显从现金短债比例就能一探究竟。2015-2019年天山发展控股的现金短债比分别为1.12、1.57、1.36、0.65和0.73。明显可以看出,该指标自2016年末达到峰值后开始持续下滑至“1”以下。2018年和2019年该值连续小于“1”,现金不能覆盖短期债务,短期债务压力较大。

由于融资规模增加,天山发展控股用作抵押的资产及融资成本也有所增加。数据显示,天山发展控股用作银行贷款及其他贷款抵押的资产由2015年的35.92亿元到2019年增长至83.06亿元。2015-2019年,天山发展控股的资本化及费用化融资成本分别为5.92亿元、6.36亿元、7.54亿元、8.24亿元和6.87亿元。

此外,数据显示,2019年天山发展控股银行贷款的实际年利率范围介于4.75%-10.00%,其他贷款的实际年利率7.50%-13.35%,而2018年该范围分别为4.75%-9.17%和7.00%-12.50%。

值得注意的是,4月27日,天山发展控股公布,就有关Maxiup Holdings Ltd(贷方)向公司分两批授予本金总额最高5.5亿港元贷款融资的融资协议事项,于本公告日期,公司已悉数提取3.5亿港元的第一批融资及2亿港元的第二批融资。公告显示,贷方进一步协定延长第一批融资项下贷款的偿还日期至2022年3月5日。此外,根据第二份经修订融资协议,自2020年3月5日起,第一批融资项下尚未偿还金额的利率将由每年12% 下调至每年11%。

此外,天山发展控股的偿债能力也相对较弱。由图6可知,反映其短期偿债能力的两大指标自2017年末达到峰值后开始大幅下滑。

2015-2019年天山发展控股调整后的速动比率分别为0.81、1.17、1.36、0.55 和0.56。近2年来,天山发展控股调整后的现金比率也不尽如人意,2019年该指标仅为0.11。综合上述两个指标来看,天山发展控股短期偿债能力欠佳。

通过反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”可知,天山发展控股该项指标整体由2015年末的0.61下滑至2017年的0.42,2018年攀升至0.59,2019年又下降至0.52,长期偿债能力减弱。

总体来看,天山发展控股的偿债能力堪忧,将会进一步制约其发展。

由于绿色发展乏力和部分财务指标不佳,天山发展控股也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。

截至发稿,对于上文提及的各方面问题,天山发展控股没有回复标准排名的采访。

相关知识

造血能力受制约,债务压力凸显,天山发展控股“向险而行”

齐家网2019年财报:造血能力持续增强,现金储备近10亿

10多家内地房企拟赴港IPO 上市或成中小房企“救命渠道”

风华正茂 踏浪而行 华远品牌迎37周年庆

泛海控股资金链迎大考 年内逾200亿债务到期

房企引入战投的“小算盘”:化解债务风险,满足融资需求

天山发展延长2亿港元到期融资 控股股东须抵押51.7%股份

融资成本降低债务结构优化 金辉控股受资本青睐

资色·深度丨扎堆发行美元债 房企“广屯粮”还债

销售额持续稳定增长,金辉控股长期偿债能力较强

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284