空置率下滑 需求创新高 北京商办市场的“春天”来了?

进入三季度,一系列产业新政陆续出台,从“双减”政策到互联网反垄断,从设立北京证券交易所到“831”城市更新行动计划,每一条新政都时刻牵动着北京办公楼市场敏感的神经。

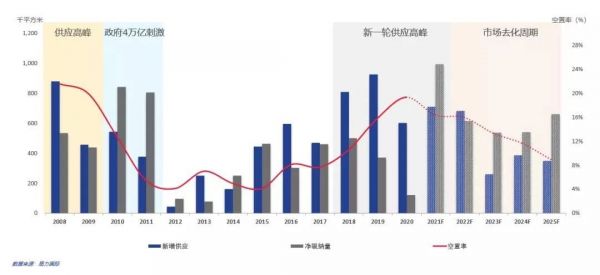

根据高力国际华北区最新发布的数据,三季度,北京甲级写字楼租金在连续9个季度下跌后首次企稳,租金调整进入窗口期,北京商办市场需求已经回归常态,今年甲级写字楼需求量预计将达到80万方,或创近十年新高。

商办市场:CBD表现亮眼

通过对三季度政策和市场数据来看,北京甲级写字楼市场三季度依然实现稳定去化,市场需求已经回归常态。虽然市场需求在三季度如预期出现了放缓,但从数据上看依然保持了较高的需求水平,达到21.5万平方米。若剔除自用面积的影响,净吸纳量仍维持在17.1万平方米。

2022年开始,市场进入去化周期,空置面积将逐步被市场消化

受益于前三季度旺盛的市场需求,北京甲级写字楼空置率进一步降至16.7%,市场租金在连续9个季度下跌后首次实现企稳。从区域表现来看,第三季度丽泽、望京-酒仙桥和CBD三大区域空置率同比下降幅度均超过5%。

在总结北京办公楼市场特点时,高力国际华北区董事总经理严区海表示,一方面,东部市场租金性价比凸显。从2018年二季度市场租金触及最高点后,CBD子市场的租金已经回调超过12%,调整幅度仅次于燕莎和望京酒仙桥市场。CBD是目前东部市场中唯一具备高性价比和足够优质办公空间的子市场,同时也是唯一被划入自贸区范围的甲级写字楼市场。

另一方面,大面积需求和供给错配问题依然严重。整体上看,新增的大面积需求集中在中关村、上地和望京酒仙桥区域,而目前可利用的产业办公空间大多集中在CBD和丽泽区域,而这两个子市场也是目前租赁交易最火热的区域。

成熟产业园市场方面,部分子市场短期内受“双减”政策影响较大,但市场需求依然非常旺盛。北京经开区成果丰硕,2020年亦庄市场的空置率达25%,到今年三季度仅为10.7%,净吸纳量在上季度领跑子市场,今年前三季度平均净吸纳量超过5万平米,快速去化的背后代表了越来越多的企业落户经开区。

总体来看,三季度北京商办市场净吸纳量表现最好的3大区域分别为:CBD、北清路、亦庄,三大区域累计净吸纳量超25万平方米,且均被划入自贸区范围之内。高力国际认为,未来自贸区范围内的子市场以及上地、望京-酒仙桥和中关村,将是需要重点关注的区域。

展望第四季度,高力国际华北区研究部董事陆明称,甲级写字楼市场将有14.1万平方米的新增供应待入市,对市场冲击有限。全年来看,年度净吸纳量预计将创10年新高,去年Q4 19.4%的空置率或将成为未来4-5年内的阶段性高点。高力国际维持市场租金在今年四季度或明年一季度出现实质性企稳回升的预判。

陆明表示,从中长期来看,北交所的设立为全国的创新型中小企业提供了更高效的资源配置平台,特别是“十四五”规划中所提及的“专精特新”企业,随着这些企业逐步做大做强,将为北京办公楼市场带来新的需求增长极。

大宗交易市场:今明两年是投资好时机

二季度,北京房地产市场连续出现多宗大手笔的大额投资与收购成交,共完成10宗大宗房地产投资交易,成交金额达157.67亿元,反映出北京大宗投资市场对于机构投资者的强大吸引力。

不过,该势头并未在三季度得到延续。经历上季度交易高峰期后,第三季度北京大宗交易市场暂时进入调整状态,共录得7宗交易,成交面积约为24万平方米,成交金额约68.29亿元,其中流动性较高的小体量项目受到各类买家欢迎。

本季度,外资投资者持续加码北京市场,成为最大赢家,近40亿元交易,环比增加22%,约占本季度成交总额的58%,;内资买家共计完成28.63亿元交易,约占本季度成交总额的42%。

高力国际华北区资本市场及投资服务部董事闫寒认为,疫情影响力的逐步减小有效提升内、外资买家的成交活跃度;中关村、上地板块的办公物业持续吸引投资型买家的关注;包括国企、金融机构等在内的买家持续关注核心区域;随着北京甲级办公供应低谷期的临近及投资窗口期的缩短,今明两年是投资者进入北京市场的最佳时机。

END

相关知识

北京写字楼 空置率走高租金下滑

SOHO中国旗下物业空置率创新高,租金也明显下滑

连续3年回调,商办物业市场何时走出寒冬?

京城甲级写字楼空置率创新高

京城甲级写字楼空置率创新高

晓楼解读2020年商办市场研究报告,2021年市场有望恢复向

北京写字楼空置率创新高 2021年供应量预计爆棚

现场丨严区海:预计2021年北京写字楼空置率到顶

北京二季度写字楼市场空置率达16.2%

一线城市写字楼空置率创十年新高 专家呼吁构建商业办公保障体系

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109036

- 2女生戴14号戒指算粗吗 正常 102703

- 3婆婆对儿媳说的暖心话 婆婆喜 100660

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55109

- 6男生戴戒指的含义图解 女生戒 45793

- 7杨燕军 | 医院建筑的顶层设 44951

- 8泰安国悦山180平下跃美式风 40047

- 9积木家装修公司正规吗?选装修 32019

- 10农村现代简约自建房图片 31932