正荣地产能否穿越大浪淘沙时

2021年8月27日,正荣地产(06158,HK)报收 4.40 港元,总市值 193.9 亿港元。在过去三年时间内,这家公司以 250 亿港元为市值中枢,上下波动。股价的箱体波动像极了这家公司当前面临的现实,生存暂且无忧,但发展并不容易。毕竟,比起同行同等规模的房企泰禾、华夏幸福、蓝光发展等曝出的债务违约问题,稳健地活着就是一种幸运。

活着

8 月下旬,正荣地产交出中期成绩单。

这份业绩报告显示,公司上半年的合约销售金额 823亿元,同比增长47%,已完成全年目标的55%;营业收入160 亿元,同比增长10%;净利润15亿元,同比增长18%;归母净利润12亿元,同比增长33%。客观说,这是份还看得过去的财报。时至今日,在行业债务违约频繁发生的背景下,能够稳妥穿越寒冬就是胜利。

此时此刻,或许没有人会否认,对相当数量的中小房企而言,当年万科的“活下去”,正在成为现实。

三年前,当万科主席郁亮喊出“活下去”的口号时,曾引发全行业轩然大波,在那个房价依然在快速攀升,一线城市仍在快速去化的时刻,这种过分的危机感,容易让人感觉矫情。

然而,在房价飞涨的年代,房地产挤占大量金融资源之后,金融政策全面转向,金融行业去地产化急剧提速,2020年底的《房贷集中度管理制度》又加剧了金融行业对地产业的信贷调整速度,全行业均面临资金紧张的状况,一些房企“十个锅五个盖子”的游戏玩不下去了。正是在这样的背景下,近五年高速扩张的正荣地产,能在剧变世道急踩刹车而无意外,本身就是一个幸事。因为,从时间维度上说,企业的发展,就是个比拼存续时间的残酷游戏。

标签

在国内房地产发展进程中,福建房企是一个特殊的存在。

正荣地产是其中一员,尽管这个群体都在努力撕掉闽系房企的标签。但正所谓赢亏同源,享受了高周转、高负债的高速扩张,就必然要承担高负债所带来的信贷收缩压力。客观来说,福建的中小房企,由于早年大多激进扩张,融资成本普遍偏高。与头部房企相比,今天也面临着两倍、甚至更高倍数的融资成本压力。比如,正荣地产中报披露的融资成本在6.35%,而一些头部房企,其融资成本在3%至4%之间。

但是,起家于福建不应该成为房企不能说的秘密。《东地产财经周刊》观察到,在某些阶段,金融业确有这种近乎地域性的偏见,但并非全部现实。与一批挣扎于信贷收缩中的房企不同,今日A股市场上,深证市场市值第一名的股王,更是来自福建的宁德时代。

据说,曾有早年的投资人看到宁德时代董事长曾毓群办公室挂有“赌性更坚强”的书法,该投资人心想这果然是福建人,便调侃说“你为什么不挂爱拼才会赢呢?”,曾正色道:“光拼是不够的,那是体力活;赌才是脑力活。”今天,新能半年报看点源动力电池领域笑傲全球,个人财富超越马云的曾毓群,仍然以福建地名打头的企业,在硬科技道路上,演绎福建人的精彩。

试图撕掉福建房企标签的房企,本质上代表的是不自信,无论提与不提,金融机构的偏好与偏见就在那里。

中局

与撕掉闽系标签相比,练好内功才是关键。

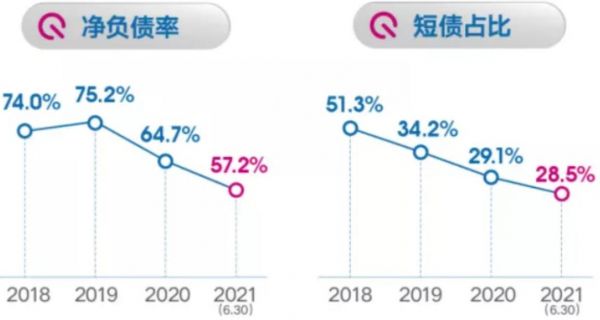

“三道红线”事关融资大局。中报数据显示,正荣地产的净负债率 57.2%,较 2020 年底下降 7.5 个百分点;剔除预收账款的资产负债率 72.4%,相比上年末下降 4.2 个百分点;现金短债比 2.2 倍,短期负债在债务中的占比继续下降至 28.5%。根据“三条红线”政策,剔除预收款后的资产负债率超阈值,归为“黄档”行列。公司表示,争取年底“三道红线”指标全部达标。

此外,《东地产财经周刊》认为其公司财报背后,仍有一些看点值得注意。正荣地产财报显示,尽管上半年毛利增速放缓,但净利润依旧保持较快增长,主要得益于出售子公司的收益。报告期内出售附属公司收入8.53亿元,该项收入贡献了上半年净利的 56.75%,而去年同期净利仅为0.13亿元。这种非经常性损益,并非常态,半年报录得不错的财务数据,能否在下半年延续仍然是个挑战。

无论如何,面对持续高压的政策环境,去化趋缓的项目,对于棋到中局的中小房企来说,活下去仍是危机驱动下的冰冷现实。

相关知识

龙湖2019年报:大浪淘沙,能否稳步穿越周期?

正荣地产杠杆“虚实” | 控档 ③

城市深耕+运营提效,正荣地产(6158.HK)构筑新护城河

正荣地产看似辉煌的背后隐忧难解?

正荣地产:正荣服务拟8.91亿元收购正荣商业管理99%股权

“优等生”正荣地产“千亿加速度”

频繁高息发债,正荣地产到底有多缺钱?!

正荣地产核心净利升至29亿元 财务稳健融资成本降低

正荣地产杠杆“魔术” | 魅影 ⑧

正荣地产荣获Kincentric最佳雇主奖项

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893