金辉控股:2021年上半年业绩高速增长 “三道红线”绿档空间留足

2021年8月12日晚,金辉控股(集团)有限公司(以下简称金辉控股,9993.HK)披露其2021年上半年业绩。在快速增长势头得以维系的同时,金辉控股的财务结构,债务增速,融资成本均进一步优化,充分诠释公司“高质量增长”理念。

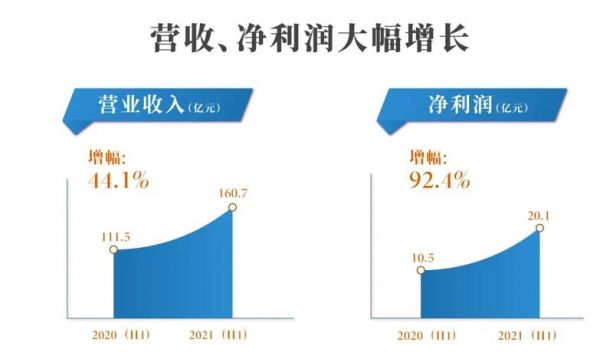

报告显示,2021年上半年,金辉控股确认收入达160.7亿元人民币,同比增幅44.1%;实现毛利润33.9亿元,同比增长33.2%;实现净利润20.1亿元,同比增长92.4%。同时净利润率也增至12.5%,盈利能力大幅提升。

同时,金辉控股“三道红线”全部绿档:同期的净负债率75.9%,现金短债比1.5,剔除预收款项后的资产负债率为68.3%。在业绩及盈利能力继续保持高速增长的同时,保证了债务结构的健康绿档,可以说是对“高质量增长”理念的有力诠释。

展望2021年下半年,金辉控股主席报告中指出,在市场流动性边际趋紧的大背景下,“集中供地”和“房贷集中管理政策”等政策对房地产投资带来新的挑战,但是这也更加考验企业经营活动现金流,促进进一步提高可持续经营能力。金辉控股将坚持量入为出的经营策略,放弃无效囤地,坚定稳健投资并进一步提高土储扩张精准性,进一步企稳杠杆并提高周转率,提升经营质量。

业绩持续高质量增长,盈利水平提升

在2021年上半年房地产行业不被投资者看好,国家调控政策趋严的大背景下,金辉控股仍给出一份相当亮眼的成绩单。

合约销售额同比增幅达49.3%,确认收入同比增幅44.1%,净利润同比增幅92.4%,这是金辉控股拿出的2021年上半年业绩几大关键亮点。增长速度未受大环境影响,依旧处于过去几年金辉控股增长速度的正常区间范围内,让金辉的“稳健派”标签再一次得到印证。

在发展速度不减的同时,金辉在2021年当前的盈利能力也有所提升,报告期净利率水平达到12.5%。

不仅如此,数据显示金辉控股的营收及利润增长至少在未来一两年还有着坚实的基础。2021年半年业绩报告显示,报告期内金辉控股的合约负债(预收房款)增长至773.6亿元,较2020年底增长12%,为未来二年的结转收入打下坚实的基础。

对于金辉控股而言,为股东创造回报便是“高质量”增长的最佳实践,而业绩的持续高增长,也带来了金辉控股资产端的稳定增长。报告期内,金辉控股资产总值增长至人民币1974.22亿元,较2020年底增长6.33%。净资产增长至381亿元,较2020年底增长5.5%。而总资产及净资产的增速,均大大高于有息负债的增速1.2%,这也说明金辉控股的增长并非是由债务和规模简单驱动的,而是有其产品力、管理效率,财务成本控制能力的加成。

融资成本持续下降,“三道红线”绿档留足空间

金辉控股在地产行业给人的印象向来是“低调持重,妥帖稳健”。在2020年底成为第一批“三道红线”绿档达标企业之后,金辉控股不出意料地维持住了这一结果,且在个别指标上持续优化。

2021年半年业绩报告显示,金辉控股同期的净负债率为75.9%,现金短债比为1.5,剔除预收款项后的资产负债率为68.3%,继续保持“三道红线”政策绿档要求。其中现金短债比从2020年底的1.4提升为1.5,而剔除预收款项后的资产负债率也比2020年底的69%下降了0.7个百分点。

不仅如此,金辉控股还为“三道红线”绿档留足了空间。按照相关政策,达标“三道红线”绿档的房企,有息负债年增幅最高可以达到15%的水平,但同期金辉控股有息负债总额仅为543.97亿人民币,较2020年底仅增幅1.2%。而这一债务增速转为全年量化的话,会定格在2.4%的水平,比15%的上限足足要低上两档。

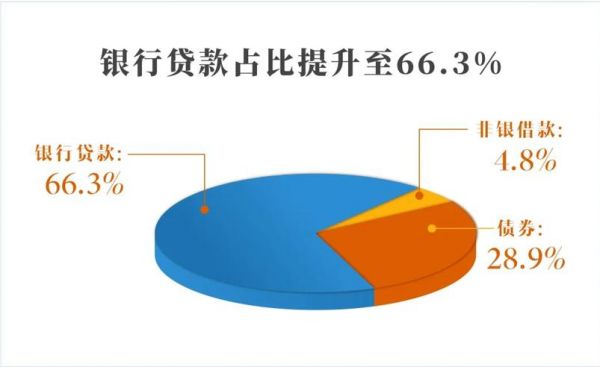

业绩报告还显示,报告期内金辉控股的加权平均债务成本进一步下降至6.95%,相较于2020年底的7.47%下降了0.52个百分点。而融资成本大幅下降的原因,则受益于上市后资本市场提升带来的融资结构的优化。

报告显示,金辉控股融资成本较低的银行贷款占比较2020年底提升13.6个百分点至66.3%,此外,金辉控股还成功发行了包括CMBS、ABS在内的多笔低成本资产抵押证券。同时境内外公司债券的发行成本也随着上市后信用评级的上调而下降。

2021年上半年,金辉先后获得三大国际评级机构上调或新增评级的认可。其中标普上调公司主体信用评级至“B+”,展望“稳定”;穆迪信用首次将“B1”评级授予金辉,并给予“稳定”展望;惠誉上调公司评级至“B+”,展望“正面”。同期,金辉还因优异的市场表现在2021年2月被新增至恒生综合指数成份股名单中,随后成为港股通股票,并成为新纳入MSCI中国小型股指数成份股的企业之一。

不仅如此,在报告期末,金辉控股期末现金及银行结余达254.8亿元,仍处于高位,流动性极为充足。

土储扩张时机精准,多元化布局蓄势前行

业绩高速增长,财务健康且在进一步优化,另有大笔现金在手,流动性充裕。2021年年中的金辉控股给自己留下了很大的发展空间。

但另一方面,“坚持量入为出的经营策略,放弃无效囤地,坚定稳健投资并进一步提高土储扩张精准性,进一步企稳杠杆并提高周转率,提升经营质量。”也被金辉控股放入坚持践行的原则之中。

且看上半年的投资实践。尽管行业内对金辉控股在土地市场上的动作几乎没有什么深刻的印象,但实际上,金辉控股上半年共收购17幅新土地,规划建筑面积221.8万平方米。

在第三方机构克而瑞《2021年1-6月中国房地产企业新增货值TOP100》榜单里,金辉以371.1亿的新增货值排在第37位,高于同期销售排行榜的排名。这种“稍稍领先一步布局未来”的做法也延续了金辉一贯以来的风格。

半年业绩报告显示,金辉控股新增的土储涉及11个一线、强二线重点城市,其中包括北京、重庆、宁波、郑州和泉州等城市,主要集中在长三角、东南和珠三角,都是重点区域。在具体的投资选择上,注重都市圈,避开“集中供地”大热点,布局“新二线”,高性价比拿地。例如北京大兴地块、惠州白云新城5宗涉宅地,金辉都是以底价竞得,土储扩张时机极为精准。

不仅如此,据初步统计,金辉上半年应占权益后合约地价总额约为人民币88.97亿元、应占权益前合约地价总额约为人民币146.83亿元。对比上半年557.7亿的销售额,金辉控股上半年拿地成本所占销售额比重也远远低于40%,这也为下半年获得更多优质机会留下了充足的空间。

截止报告期末,金辉控股土地储备总建筑面积达3307万平方米,其中97.9%位于强二线及核心三线城市。

在精准扩土储布局未来的同时,金辉控股还开始稳健推进自己的多元化布局。2021年上半年,也是金辉控股自持物业及酒店经营板块成果丰硕的时期。

2月份,金辉控股第一家五星级酒店—福清喜来登正式开业。4月,金辉控股在北京自持的第二个商办项目,位于北京东南四环的金辉时八区也正式亮相启动招商。而在6月份,金辉控股还收购了位于上海北外滩核心地段的上海绿地九龙宾馆项目,持续加码一线资产。

高质量的增长,稳健的财务政策,精准的土储扩张及多元化布局的蓄势前行,共同构筑了2021年上半年金辉控股的发展主题。而在中国房地产业协会、上海易居房地产研究院中国房地产测评中心联合发布“2021中国房地产上市公司综合实力榜”中,金辉控股也荣膺“2021中国房地产上市公司综合实力100强”第34位,并获得“上市公司发展速度TOP1”,凭藉着多年来对高质量增长道路的坚持,成为中国上市房企新势力,为当期发展成就标下完美的注脚。

(责任编辑:刘宝丹 HO023)

相关知识

金辉控股发布半年盈利预告:营收净利持续高速增长 维持“三道红线”绿档

金辉控股:2020年净利润同比增幅42% “三道红线“绿档

年报快读|金辉控股:“三道红线”均转绿 以有质增长赴千亿征程

金辉控股:净负债率降至75.3% “三道红线”全部达标

“三道红线”分化土储 “绿档”房企加速补仓

“三道红线”后房企普降档

“三道红线”压力下 稳居“绿档”房企迎来冲刺窗口期

业绩优异派息给力 金辉控股股价三连涨

金辉控股2020盈利双增:三条红线达标,降负债成果显著

世茂股份2020:业绩向好 “三道红线”全绿档达标

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651