任泽平:十次危机九次地产,应警惕并采取措施控制房地产泡沫

纵观全球历史上五次重大的房地产泡沫事件,我们可以得出以下九大启示:

一、房地产是周期之母。从对经济增长的带动看,无论在发展中国家,还是在发达国家,房地产业在宏观经济中都起到了至关重要的作用。每次经济繁荣多与房地产带动的消费投资有关,而每次经济大萧条则多与房地产泡沫破裂有关,比如1991年前后的日本、1998年前后的东南亚、2008年前后的美国。从财富效应看,在典型国家,房地产市值一般是年度GDP的2-3倍,是可变价格财富总量的50%,这是股市、债市、商品市场、收藏品市场等其他资产市场远远不能比拟的。以日本为例,1990年日本全部房地产市值是美国的5倍,是全球股市总市值的2倍,仅东京都的地价就相当于美国全国的土地价格。以中国为例,2018年房地产投资占全社会固定资产投资的四分之一,房地产相关投资占近一半,全国房地产市值约321万亿元,是当年GDP的3.6倍,占股债房市值的71%。

二、十次危机九次地产。由于房地产是周期之母,对经济增长和财富效应有巨大的影响,而且又是典型的高杠杆部门,因此全球历史上大的经济危机多与房地产有关,比如,1929年大萧条跟房地产泡沫破裂及随后的银行业危机有关,1991年日本房地产崩盘后陷入失落的二十年,1998年东南亚房地产泡沫破裂后多数经济体落入中等收入陷阱,2008年美国次贷危机至今全球仍未走出阴影。反观美国1987年股市异常波动、中国2015年股市异常波动,对经济的影响则要小很多。

三、历次房地产泡沫的形成在一开始都有经济增长、城镇化、居民收入等基本面支撑。商品房需求包括居住需求和投机需求,居住需求主要跟城镇化、居民收入、人口结构等有关,它反映了商品房的商品属性,投机需求主要跟货币投放和低利率有关,它反映了商品房的金融属性。大多数房地产泡沫一开始都有基本面支撑,比如1923-1925年美国佛罗里达州房地产泡沫一开始跟美国经济的一战景气和旅游兴盛有关,1986-1991年日本房地产泡沫一开始跟日本经济成功转型和长期繁荣有关,1991-1996年东南亚房地产泡沫一开始跟“亚洲经济奇迹”和快速城镇化有关。

四、虽然时代和国别不同,但历次房地产泡沫走向疯狂则无一例外受到流动性过剩和低利率的刺激。由于房地产是典型的高杠杆部门(无论需求端的居民抵押贷还是供给端的房企开发贷),因此房市对流动性和利率极其敏感,流动性过剩和低利率将大大增加房地产的投机需求和金融属性,并脱离居民收入、城镇化等基本面。1985年日本签订“广场协议”后为了避免日元升值对国内经济的负面影响而持续大幅降息,1991-1996年东南亚经济体在金融自由化下国际资本大幅流入,2000年美国网络泡沫破裂以后为了刺激经济持续大幅降息。中国2008年以来有三波房地产周期回升,2除了经济中高速增长、快速城镇化等基本面支撑外,每次都跟货币超发和低利率有关,2014-2016年这波尤为明显。

五、政府支持、金融自由化、金融监管缺位、银行放贷失控等起到了推波助澜、火上浇油的作用。政府经常基于发展经济目的刺激房地产,1923年前后佛罗里达州政府大举兴办基础设施以吸引旅游者和投资者,1985年后日本政府主动降息以刺激内需,1992年海南设立特区后鼓励开发,2001年小布什政府实施“居者有其屋”计划。金融自由化和金融监管缺位使得过多货币流入房地产,1986年前后日本加快金融自由化和放开公司发债融资,1991-1996年东南亚国家加快了资本账户开放导致大量国际资本流入,2001-2007年美国影子银行兴起导致过度金融创新。由于房地产的高杠杆属性,银行放贷失控火上浇油,房价上涨抵押物升值会进一步助推银行加大放贷,甚至主动说服客户抵押贷、零首付、放杠杆,在历次房地产泡沫中银行业都深陷其中,从而导致房地产泡沫危机既是金融危机也是经济危机。

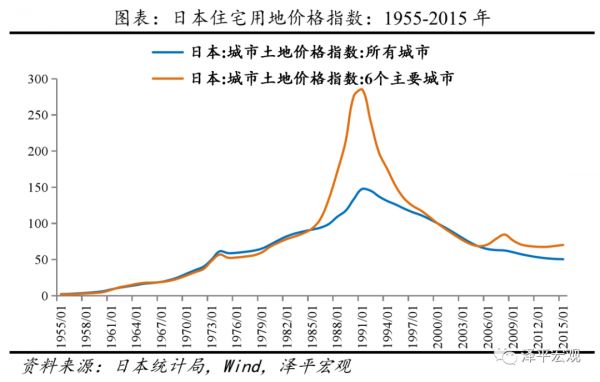

六、虽然时代和国别不同,但历次房地产泡沫崩溃都跟货币收紧和加息有关。风险是涨出来的,泡沫越大破裂的可能性越大、调整也越深。日本央行从1989年开始连续5次加息,并限制对房地产贷款和打击土地投机,1991年日本房地产泡沫破裂。1993年6月23日,朱镕基讲话宣布终止房地产公司上市、全面控制银行资金进入房地产业,24日国务院发布《关于当前经济情况和加强宏观调控意见》,海南房地产泡沫应声破裂。1997年东南亚经济体汇率崩盘,国际资本大举撤出,房地产泡沫破裂。美联储从2004年6月起两年内连续17次调高联邦基金利率,2007年次贷违约大幅增加,2008年次贷危机全面爆发。

七、如果缺乏人口、城镇化等基本面支持,房地产泡沫破裂后调整恢复时间更长。日本房地产在1974和1991年出现过两轮泡沫,1974年前后的第一次调整幅度小、恢复力强,原因在于经济中速增长、城市化空间、适龄购房人口数量维持高位等提供了基本面支撑;但是,1991年前后的第二次调整幅度大、持续时间长,原因在于经济长期低速增长、城市化进程接近尾声、人口老龄化等。2008年美国房地产泡沫破裂以后没有像日本一样陷入失去的二十年,而是房价再创新高,主要是因为美国开放的移民政策、健康的人口年龄结构、富有弹性和活力的市场经济与创新机制等。

八、每次房地产泡沫崩盘,影响大而深远。1926-1929年房地产泡沫破裂及银行业危机引发的大萧条从金融危机、经济危机、社会危机、政治危机最终升级成军事危机,对人类社会造成了毁灭性的打击。1991年日本房地产崩盘后陷入失落的二十年,经济低迷、不良高企、居民财富缩水、长期通缩。1993年海南房地产泡沫破裂后,不得不长期处置烂尾楼和不良贷款,当地经济长期低迷。2008年次贷危机至今已10年,美国经济经过3轮QE和零利率才开始走出衰退,至今,次贷危机对全球的影响仍未完全消除。

九、应警惕并采取措施控制房地产泡沫,以人地挂钩和金融稳定为核心加快构建长效机制。“房地产长期看人口、中期看土地、短期看金融”。中国经济和住宅投资已经告别高增长时代,房地产政策应适应“总量放缓、结构分化”新发展阶段特征。从长期看,尽管中国20-50岁主力置业人群比例在2013年达峰值,但综合考虑城镇化进程、居民收入增长和家庭户均规模小型化、住房更新等,中国房地产市场未来仍有较大发展空间。从中期看,区域分化明显,人口继续往大都市圈迁移,人地分离、供需错配问题仍严重。房地产泡沫具有十分明显的负作用:房价大涨恶化收入分配,增加了社会投机气氛并抑制企业创新积极性;房地产具有非生产性属性,过多信贷投向房地产将挤出实体经济投资;房价过高增加社会生产生活成本,容易引发产业空心化。当前应采取措施避免房价上涨脱离基本面的泡沫化趋势,可以考虑:以常住人口增量为核心改革“人地挂钩”,优化土地供应;稳步推进房地产税改革,推动土地财政转型;实行长期稳定的住房信贷金融政策,稳定市场预期;丰富供应主体,优化住房供应结构,加快补齐租赁住房短板。

相关知识

任泽平:全球历次房地产大泡沫的催生、疯狂、轰然崩溃及启示

房子还能买吗?任泽平称房地产是最坚硬的泡沫

全球历次房地产大泡沫:催生、疯狂、崩溃及启示

经济学家任泽平:房地产是最坚硬泡沫,房地产还有最后十年窗口期

如何将中国房地产市场“化繁为简”?——读任泽平、夏磊新书《全球房地产》有感

放弃了1500万年薪 离开恒大的任泽平看空房地产了?

全球房地产市场泡沫不小

1500万年薪的任泽平去职 恒大经济研究院再无明星“领军人物”

房地产是洪水猛兽吗?任泽平:是实体经济,要发挥对经济贡献作用

恒大首席经济学家任泽平离职 并将加入东吴证券

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109193

- 2女生戴14号戒指算粗吗 正常 102984

- 3婆婆对儿媳说的暖心话 婆婆喜 100948

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45948

- 7杨燕军 | 医院建筑的顶层设 45236

- 8泰安国悦山180平下跃美式风 40332

- 9积木家装修公司正规吗?选装修 32307

- 10农村现代简约自建房图片 32225