“并购王”融创再出手,拟收购蓝光发展?

4月17日,融创中国收购广西本土房企——彰泰,一时间占据房地产市场头条。

近日,有自媒体曝出“并购王”融创再度出手,将大手笔收购蓝光发展。

针对此番传闻,蓝光发展方面对媒体回应表示:合作仅局限于项目层面。

1

融创拟收购蓝光发展

有业内消息称,融创在与某40强房企接触,洽谈部分收购该房企的事宜。但是目前还在前期谈判和接触阶段,交易的相关内容还没有谈定,存在一定的不确定性,因此不方便透露更多细节。等到相关细节谈妥,公司会发布公告予以确认。

根据消息描述,“被收购的该房企2020年全年的销售刚刚千亿出头亿元,同比只增长了2%”,“该房企在2021年即将到期的短期债务总额,高达约400亿元,但是手中的流动资金仅仅只有区区两百亿出头”等内容来看,这一国内40强房企极有可能是蓝光发展。

而蓝光随后也公开回应:与融创主要是项目层面合作。

在三道红线下,蓝光的财务数据的确难看。

从2016年末到2020年年中,蓝光有息负债规模分别为217亿元、302亿元、530亿元、568亿元、714亿元,净负债率分别为90%、91%、102%、80%、105%。

2020年末,蓝光发展总资产2582亿,总负债2119亿,是一家资产和负债规模均超千亿的房企。

今年,蓝光发展偿债压力剧增,在极力自救。

蓝光从今年开始收缩投资规模。中指院数据显示,2017年至2020年,蓝光拿地金额分别为179亿元、322亿元、303亿元、375亿元,在房企拿地排行榜上基本都在TOP50之列。

今年,公开市场已经很少看到蓝光拿地身影,今年前两月,蓝光拿地金额仅14亿元,在拿地排行榜上已经滑落至第83位,其主要拿地方式都采用项目合作。

对于此次收购,蓝光和融创双方均未正式公告,但业内推测该事件可能还处于前期商议阶段,根据孙宏斌以往行事作风,一旦确定会很快官宣。

2

旭辉放弃收购彰泰 融创接盘

若双方达成一致,这将是近期融创第二笔重磅收购。

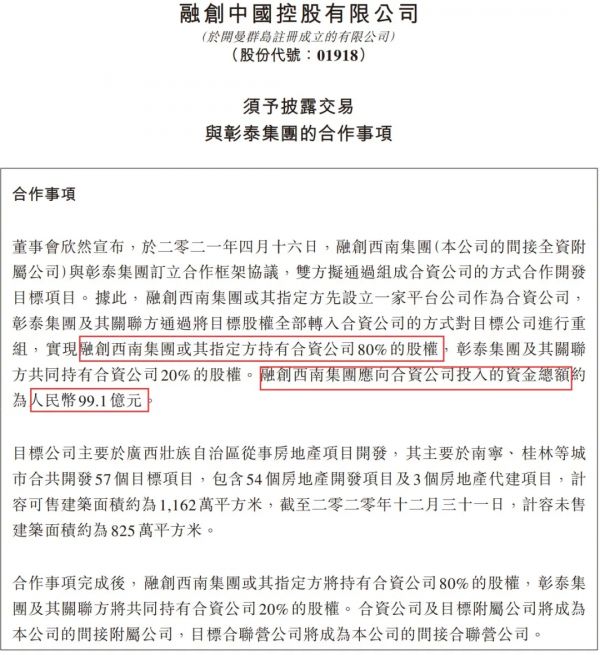

4月17日,融创中国与彰泰集团在无锡举行战略合作签约仪式,融创将与彰泰设立合资公司,接手彰泰所属目标公司100%权益,交易完成后,融创与彰泰分别持有合资公司80%、20%股权。

据公告显示,融创西南集团应向合资公司投入的资金总额约为人民币99.1亿元。此外,融创旗下融创服务投资拟8亿元收购彰泰服务80%股权,代价为人民币8亿元(可予调整)。收购事项完成后,彰泰服务将成为公司的间接附属公司。

而此前旭辉在今年1月,宣布收购彰泰股权,双方拟按65:35的比例成立合营企业,开发广西的地产项目。

但在4月14日,旭辉控股发布公告称,经过尽职调查及进一步商业磋商,旭辉与彰泰于4月14日正式解除协议,终止合作。

据知情人士透露,旭辉进入尽职调查之后,发现彰泰项目“坑”太多,且1-3月,彰泰销售情况非常差。或许这两个原因直接导致旭辉放弃全面收购。第三方机构数据显示,今年1-3月,彰泰以38.4亿元销售额排名全国85名。

在克而瑞发布的2020年房地产销售排行榜中,彰泰集团以254.2亿元排名89位;2019年,这一数字为226.3亿元,行业排名第104;2018年为215亿元,虽然每年有增长,但相比自己的目标,似乎还有些距离。

在2019年下半年开始,加大融资力度。但到了2020年,因为融资渠道收紧,信托频繁暴雷,彰泰的融资渠道受到很大的挤压。

也因为没有上市,信托等非标融资依然是彰泰集团的主要渠道。但这些渠道目前的情况都难言乐观。

但黄老板的野心是大的,这从其此前请来原蓝光集团总裁张巧龙就可以看到,他希望彰泰像四川蓝光一样,不仅是区域一哥,还能成功走向全国。

可惜理想很丰满,最终还得面对现实。

不过也有媒体报道,彰泰在与旭辉的合作后期突然“跳价”,是导致双方分手的原因之一,在旭辉宣布公告之前,融创中国的董事会主席孙宏斌就曾前往广西与黄海涛见面,两人一拍即合。

3

融创拿地面积锐减

2021年销售目标6400亿

在旭辉宣布解除与西南房企彰泰集团的合作框架协议两天后,4月16日,曾经并购市场的大玩家融创中国出现接盘。

根据协议,融创与彰泰将按照80%:20%的股权比例共同合作成立平台公司,整合区域优势资源,继续深耕广西,巩固广西房地产第一品牌的行业领先地位。

根据公告,此次交易的目标公司包含了彰泰在广西南宁、桂林等多个城市的54个房地产开发项目及3个房地产代建项目,可售建筑面积约1162万平方米,未售建筑面积约为825万平方米。据了解,上述目标项目主要为住宅业态,截至2020年12月31日总资产约487.16亿元。这无疑对融创西南的储备进行有效补充,从投资力度上说,西南区域在融创内部一直名列前茅,近两年大的收购案例都在西南。融创方面对于此次交易也回应称是由集团牵头。

融创“并购王”的称号绝非徒有虚名。

依稀记得在融创中国2018年业绩发布会上,孙宏斌曾表示,去年(2018年)融创并购的量占了百分之七八十,其中50%是并购公司,还有20%是一二级联动获得的土地,并购成功的案例有200个。

此后融创的并购脚步也并未减缓。

2019年,融创从阳光100和新湖中宝手中接过多宗项目、还有泛海资产包、长实部分项目、以及斥资153亿元收购云南城投持有的环球世纪及时代环球各51%股权,造就当年内房地产最大并购……

据不完全统计,从2013年开始到2019年底,融创中国用于收并购的支出大概2300亿元往上。

2020年的融创似乎低调了些,走的是降杠杆、分拆物业上市路线。

2021年,融创似乎又有“卷土重来”之势,除了高调重出江湖并购,拿地也不手软。克而瑞数据显示,今年一季度,融创新增货值704.1亿元。

部分地块溢价率也不低,如今年2月20日,融创联合建发在上海普陀区以64.52亿元摘得一宗地块,溢价率36.15%,成交楼面价为8.43万元/平方米。

最近的4月13日,融创经过377轮竞价、溢价率90.62%,以10.16亿元竞得徐州铜山区一宗住宅用地,楼面价11839元/平方米,同样刷新当地楼面价新高。

积极拿地的背后,是对其土地储备的焦虑。

2020年年报显示,融创中国营业收入为2330亿元,同比增长36.2%;归母净利润356.4亿元,同比增长36.9%;实现合同销售金额5750亿元,同比增长3.4%,排名稳居TOP5。至2020年底,融创中国净负债率大幅降至96%,现金短债比提升至1.45,剔除预收账款资产负债率下降至78.3%。两项指标成功达到“三道红线”政策标准。

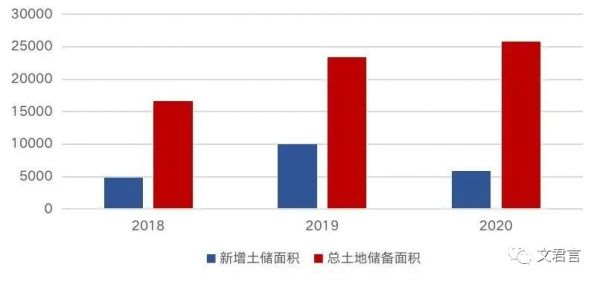

虽说各项经营业绩在稳健增长,但是拿地面积却在大幅下降。

数据显示,2020年,融创中国拿地面积大幅下降至5877万平方米,同比下降41.1%;地销比为0.54,相比2019年下降0.2,拿地力度大幅下降。融创中国2020年过去拿地对本年销售额支撑度为-1.33,同比大幅下降2.01,新增土储难以对销售额形成有效支撑。

(融创中国土地储备情况)

值得关注的是,在2020年业绩发布会上,孙宏斌表示,2020年楼市调控加疫情影响,少卖了,没必要弄到6000亿元,如果想达标就算6500亿元也能做到。虽然去年未完成目标,但融创2021年依然制定了6400亿元目标,比2020年销售目标6000亿元还要高。在行业调控、“三道红线”以及集中供地等政策影响下,房企要做大规模并不容易,如何逆势冲高或许在融创看来,收并购优质资产是一个好途径。

这就不难理解,2021年融创“攻城略地”会如此凶猛了!

来源:文君言,部分素材源自杠杆地产、地产一条,转载请注明以上信息!

相关知识

“并购王”融创再出手,拟收购蓝光发展?

融创收购蓝光?蓝光发展回应:系项目层面合作

市传融创收购蓝光发展 后者回应系项目股权投资

年报观察|融创转舵求稳:“并购王”的核心逻辑在哪?

孙宏斌收购提速了

房企“大鱼互啃”式洗牌:私募称开发商最缺钱,融资利率飙升

蓝光发展:碧桂园服务48.46亿元收购蓝光嘉宝服务64.62%股份

碧桂园服务“大手笔”收购蓝光嘉宝,行业并购开始加速

蓝光嘉宝“挪用”了4亿并购金

收购彰泰80%权益 融创为何取代旭辉接盘?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963