蓝光嘉宝“挪用”了4亿并购金

龙头物企的并购大戏余热未消,“易主”尚未真正落锤定音,蓝光嘉宝服务(02606.HK)开始对资金进行挪转。

3月1日晚,蓝光嘉宝发布公告,拟变更股份发售所得款用途。将曾经规划的77%募集资金用于收并购的款项下调至52%,下调金额达4亿元,而这4亿元转用到营运资金及一般公司用途。

去年快步跑马圈地,以17次的并购数量摘得当年物管行业“桂冠”,总耗资6.97亿元的并购金还历历在目,而今蓝光嘉宝在并购上缩减用度开支,外拓雄心似不复往日。

缩减近三成的并购款,是打算放慢外拓步伐,还是“易主”之前的资金聚拢?

砍掉4亿并购金

规模推动收入,物业管理行业的并购浪潮愈显汹涌,蓝光嘉宝在上市之初,便将扩充规模摆在资金投入的首位。

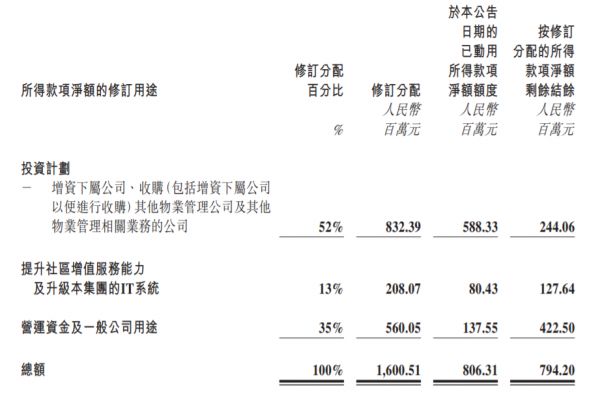

而随着3月1日的一纸公告,蓝光嘉宝服务把用于投资计划的结余6.44亿元降至2.44亿元,4亿并购金黯然退场,转入营运资金及一般公司用途。

变更后,投资计划、提升社区增值服务及IT升级、营运资金及一般公司用途比例分别为52%、13%、35%,修订后各项目剩余款项为2.44亿元、1.27亿元、4.22亿元。

资金用度调整之后,投资计划依然是重头,不过所剩额度仅为2.44亿元,与去年花费6.97亿元的并购金相比,砍掉了超一半。

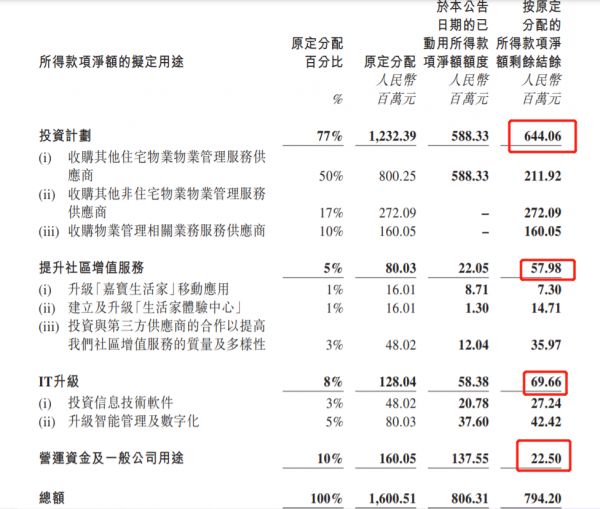

上市之初,蓝光嘉宝就打算要在规模扩充上大干一番。2019年10月18日,蓝光嘉宝登陆港交所,在招股书中,蓝光嘉宝将扩大业务规模及市场份额作为未来发展的重中之重。

其中明确指出,所得款项约77%将用于物业管理服务业务的扩展以扩大业务规模,而用于营运资金及一般公司用途的约为10%。彼时,两者之间的比例大体是7:1。

上市时募资16亿元,按此比例计算,用于投资计划的金额为12.32亿元,营运资金及一般公司用途的金额约为1.6亿元。

在上市后的第二年,蓝光嘉宝前后17次并购,助推其迈入上亿规模阵营,成为明星物业股,一时风光无限。

截止2021年3月1日,公司未动用所得款项净额还有7.94亿元。

合并同类项收拢资金

对于变更募集资金用途的原因,蓝光嘉宝多在围绕“为何合并募集资金的细分类别”做出说明,其认为,原来的规划导致公司收购活动的实际运作受到限制,并导致缺乏把握收购机会的灵活性。

所以将原用途中的三类投资计划合并为一个类别,并将其范围修订为“增资下属公司、收购(包括增资下属公司以便进行收购)其他物业管理公司及其他物业管理相关业务的公司”。

此外,蓝光嘉宝认为,社区增值服务及IT升级的两类别内容接近并经常互相重复,所以合并为一个类别,并将其范围修订为“提升社区增值服务能力及升级本集团的IT系统”。

而对于将4亿元加码在营运资金上,蓝光嘉宝解释道,是为了在动用资金方面提供更大灵活性,从而使公司能够把握日常营运所产生的各类商机。

不过,蓝光嘉宝转换4亿资金用度的做法,业内有多种解读。有人说,这是“易主”前的资金收拢;有人说,“卖身”碧桂园服务,自身外拓并购占用资金会相应减少,蓝光嘉宝不过先行一步罢了。

乐居财经了解到,碧桂园服务用于并购的资金本身比较充裕。去年12月,碧桂园服务刚刚配售发行1.73亿股,募资77.85亿港元(约65亿元),表示将用作未来收购、战略投资、营运资金及企业一般用途。

若扣除碧桂园服务今年收购蓝光嘉宝服务的这笔48.46亿元资金,则还剩约17亿元,相比蓝光嘉宝7.94亿元的募集资金净额,依旧较为充足。

此外,蓝光嘉宝服务75%的三方在管面积,在业绩并表后,将有效减少碧桂园服务73%的关联公司在管面积依赖度。“第三方外拓对双方来说,并非眼下紧急要务。”业内人士分析道。

落选恒生港股通

如果说并购金的减少,是蓝光嘉宝服务有意收敛锋芒和韬光养晦的选择。而近日恒生港股通的落选,似乎意味着蓝光嘉宝未来成长不确定性在增加。

2月26日,恒生指数发布新一期指数检讨结果,华润万象生活、恒大物业、世茂服务、融创服务、新城悦服务、合景悠活、卓越商企服务和金科服共计8家物企被纳入恒生港股通系列指数成分股,该调整自3月15日起生效。

纳入恒指,意味着物企作为影响恒指涨跌幅的一份子,换手率、交易活跃度将会大大提升,市场价值将进一步提升,关注度、知名度也会水涨船高。而纳入港股通,则为国内投资者打破港股交易的壁垒。

经此次调整后,合计18家物管公司可通过港股通交易。按当前市值来看,18家物企总市值已经占据45家上市物企总市值的90%以上,均为中型规模及以上物管公司。

这18家物企的市值范围目前均在54-1900亿港元之间,而满足这一市值范围的仅蓝光嘉宝服务和远洋服务不在其中,截止3月3日收盘,蓝光嘉宝服务市值超85亿港元、远洋服务市值55.65亿港元。

如果说,远洋服务刚上市不久,还不具备可参考性,那么市值超84亿港元、在管规模上亿的蓝光嘉宝服务则有些出乎意料。

有业内人士分析,或与蓝光嘉宝服务过山车式的股价走势有关。去年以来,蓝光嘉宝服务经历两次低谷,股价更是一度腰斩。

另一方面,刚刚宣布将被碧桂园服务并购的蓝光嘉宝服务,可能会面临退市的可能。

碧桂园服务的并购,给蓝光嘉宝服务带来了诸多不确定,眼下,新一年财报季到来,蓝光嘉宝服务预计2020年营收涨幅30%,相较去年43.4%的增幅暂为落后。

相关知识

蓝光嘉宝“挪用”了4亿并购金

碧桂园服务“大手笔”收购蓝光嘉宝,行业并购开始加速

碧桂园服务并购蓝光嘉宝:唐学斌的“恭喜”,李长江的“致敬”

蓝光嘉宝服务:合约面积过亿

48亿鲸吞蓝光嘉宝,碧桂园服务“不服”万科

蓝光嘉宝服务发布2020年中期业绩 归母净利润同比增长

蓝光发展:碧桂园服务48.46亿元收购蓝光嘉宝服务64.62%股份

官宣,碧桂园服务收购蓝光嘉宝细则公布,大收购时代下,谁能独善其身?

蓝光嘉宝商业扩张里的 “神秘来客” | 深读

蓝光嘉宝服务抢滩商管 股东镜像平移

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651