碧桂园服务并购蓝光嘉宝:唐学斌的“恭喜”,李长江的“致敬”

牛年大戏开场了。

2月23日18:14,唐学斌在微信朋友圈转发了一条信息,有关碧桂园服务并购蓝光嘉宝的传闻,并配上文字:“恭喜碧桂园,恭喜蓝光嘉宝”。

33分钟之后,李长江回复道:“向唐总致敬”。

唐学斌是彩生活前总裁,李长江是碧桂园服务总裁。两位物业圈大佬的隔空对话,预示着一场大并购案山雨欲来。

物企头马之争,火药味越变越浓。20多天前,恒大物业(06666.HK)15亿元收购雅太酒店的全部股权。恒大总裁夏海钧称,“恒大物业未来将会开启十年以上的高速增长,形成目前倍数成长!”

大鱼吃大鱼,物企圈地已经不再是小步快跑,而是寡头之间的合纵连横。

这预示着,物业行业的整合大幕才真正拉开。

双双停牌

碧桂园服务(06098.HK)将目光瞄向了蓝光嘉宝服务(02606.HK)。

2月23日一早,碧桂园服务和蓝光嘉宝服务相继发布短暂停牌公告。据知情人士向媒体透露,碧桂园服务计划收购蓝光嘉宝服务75%股权。

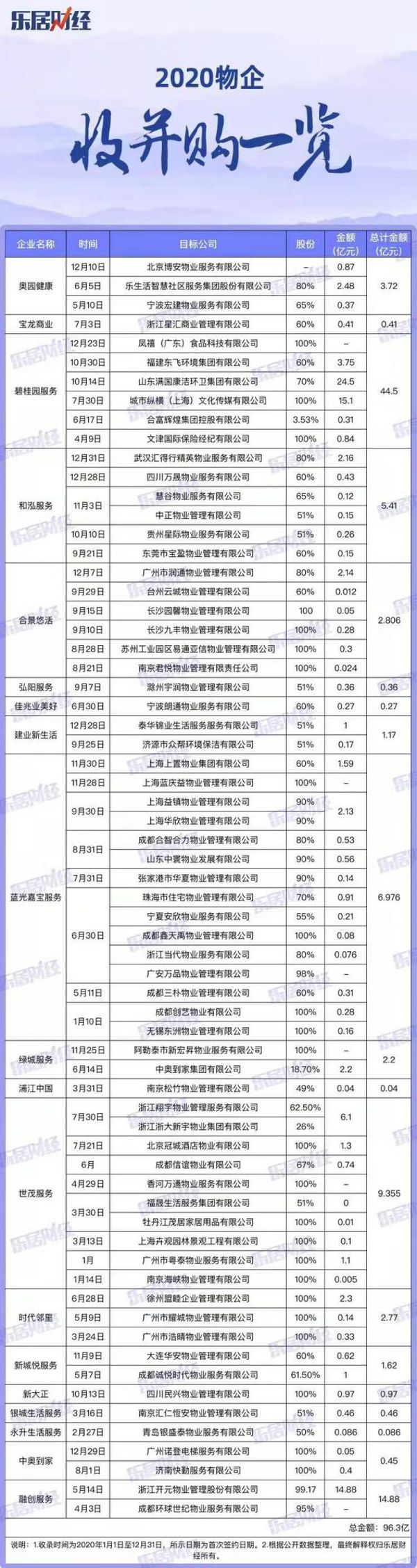

2020年,碧桂园服务和蓝光嘉宝服务均位于首并购榜首。不同的是,碧桂园服务以44.5亿元高居并购金额榜第一,而蓝光嘉宝服务以17次并购摘得数量“桂冠”。

“双王”的数据还未打破,但碧桂园服务已经将触手伸向蓝光嘉宝服务。

公告尚未出,市场已经在躁动。“物企的规模竞速正变得火热,不仅大鱼吃小鱼,甚至频现鲸吞现象,而今大鱼吃大鱼也是惯常之事了。”

“蓝光嘉宝和碧桂园服务同时停牌了,难道是碧桂园服务要收购蓝光嘉宝?”停牌公告刚发出不久,便有敏锐的网友察觉到“猫腻”。

当然,更吊足媒体和路人胃口的,还是这笔并购的数额究竟有多大。此前,市场上的收并购PE大多集中在10-20倍,碧桂园服务收购城市纵横曾开出自己并购最高PE值,19.2倍。

那么这次收购蓝光家宝服务,价格又是几何?有媒体透露,碧桂园服务将耗资100亿港元收购蓝光嘉宝服务75%的股权。

如今,碧桂园服务的市盈率(TTM)为83倍,蓝光家宝服务的市盈率(TTM)为13倍,二者相差近6倍。

截至2月23日停牌前,碧桂园服务报价67港元/股,市值1971亿港元,为“物管第一股”。而蓝光嘉宝服务报价38.95港元/股,市值69.37亿元。

“增值服务”引发的并购?

“未来要一步一个台阶往上走。”总裁李长江的话,为碧桂园服务的发展奠定了基调。

2020年,碧桂园服务完成了6笔收购,包括文津国际保险经纪、城市纵横文化传媒、山东满国康洁环卫集团、福建东飞环境集团、凤禧食品,以及华南知名房产代理机构合富辉煌的部分股权。

如果“收购蓝光嘉宝服务股权”一语成谶,将成为碧桂园服务今年的第一笔收购,将助力碧桂园服务的合同管理面积达到8.8亿平方米。

据乐居财经了解,碧桂园服务在全国350个城市拥有2405个物业项目,合同管理面积7.46亿平方米。蓝光嘉宝服务截至2020年上半年,合同面积和在管面积分别为1.41和0.90亿平方米。

作为收并购“老将”的碧桂园,从其去年的并购倾向来看,规模的吸引力不是最主要,反而是多聚焦于增值服务的增拓。

回顾2020年众多物企的盈利预告,都将“增值服务”当作“外炫的资本”,蓝光嘉宝服务也不例外。

2月18日,蓝光嘉宝服务发布公告称,截至2020年12月31日,未经审核总收入较2019年同比增长30%,增长主要得益于在管建筑面积的增加及社区增值服务收入的大幅增长。

同时还表示,2020年下半年,商业物业管理及经营服务、房屋经纪、拎包入住服务及广告服务等方面业务大规模提升。2020年下半年未经审核增值服务收入较2019年同比增长60%,2020年全年未经审核增值服务收入较2019年同比增长35%。

蓝光嘉宝服务的增值服务主要有两块,分别是咨询服务和社区增值服务(商品销售及其他)。2020年上半年,这两项收入约4.94亿,占总收入42.33%。截至2019年12约30日,其增值服务收入9.6亿元,占比45.74%。

如果按公告“2020年增值服务将达到35%增幅”计算,蓝光嘉宝服务2020年的增值服务的收入将接近13亿元。并且,按照其“30%收入增长”和“35%增值服务收入增长”的差值来衡量,增值服务的占比或将扩大。

从蓝光嘉宝服务中“抽取”增值服务,或许是碧桂园服务并购的理由之一。2020年上半年,碧桂园服务的增值服务营收占总收入的20.4%,比蓝光嘉宝服务同期42.33%低了近一半。

大鱼吃大鱼

物管上市热潮下,规模的比拼也变得火热。

由于一早,碧桂园服务与蓝光嘉宝便停牌,截至2月23日停牌前,碧桂园服务报价67港元/股,市值1971亿港元,为“物管第一股”。而蓝光嘉宝服务报价38.95港元/股,市值69.37亿元。碧桂园服务的市值是蓝光嘉宝服务的28倍。

从房企中分拆出的上市物企,“对母依赖”是通病,也是上市之后都尽力想要减弱的主要任务,第三方收并购就变得稀松平常。不过,行业频现小鱼吃大鱼,大鱼吃大鱼的现象,又透露出角逐下的规模焦虑。

在此之前,行业已出现多起“大鱼吃大鱼”的并购案例。1月7日, 永升生活服务(01995.HK)以4.34亿元收购彰泰服务集团有限公司(简称“彰泰服务”)65%已发行股本。1月17日,合景悠活公告拟以现金代价13.16亿元收购雪松智联科技集团有限公司80%股权。

曾表示“不会上市”的龙湖物业,2019年12月29日,以10.76亿港元将绿城服务(02869.HK)5%的股权收入囊中;2020年4月又以13亿港元购入绿城服务1.55亿新股。至此,龙湖物业持有绿城服务10%股份。

而绿城服务,又在去年6月,以2.2亿元拿下中奥到家(01538.HK)18.7%股权。

去年蓝光嘉宝在并购次数上摘得“桂冠”,受17次并购加持,蓝光嘉宝服务管理服务在管面积已经达到约1.3亿平方米,75%规模由第三方提供,较2019年底的7171万平方米管理面积,增长81%。

尽管蓝光嘉宝服务已经卯足了劲扩充规模,较碧桂园服务的规模还是相距甚远。

截至2020年6月30日,碧桂园服务的管理面积已经达到3.19亿平方米,约为蓝光嘉宝服务的3倍。与蓝光嘉宝服务不同的是,碧桂园服务大部分面积来自关联公司,约27%的规模来自第三方。

或许并购蓝光嘉宝,除了相中增值服务外,还有高比例的第三方面积占比。

相关知识

碧桂园服务拟收购蓝光嘉宝

李长江:碧桂园服务停牌确因重大合作

市场传碧桂园服务拟收购蓝光嘉宝股权 今日双方均停牌

蓝光嘉宝服务:合约面积过亿

因涉蓝光嘉宝控股权变更 蓝光发展短暂停牌后明起复牌

社区增值业务登物管风口,蓝光嘉宝能否化规模为营收?

蓝光嘉宝服务、碧桂园服务双双短暂停牌

【半年报】蓝光嘉宝服务:不是为了上市而上市

蓝光嘉宝服务发布2020年中期业绩 归母净利润同比增长

蓝光嘉宝商业扩张里的 “神秘来客” | 深读

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651