碧桂园服务“大手笔”收购蓝光嘉宝,行业并购开始加速

2月25日,继碧桂园服务、蓝光嘉宝服务停牌2日后,碧桂园服务发布公告称,双方已于2021年2月23日签署了意向协议,以交易总价暂估48.47亿元收购蓝光嘉宝服务64.62%股份。

据披露,蓝光和骏持有蓝光嘉宝服务约1.16亿股,占蓝光嘉宝服务总股本的65.04%,除去蓝光和骏持有的内资股0.42%,剩余全流通H股部分悉数卖给了碧桂园服务。

年前克而瑞物管拜访碧桂园服务执行董事兼总裁李长江时,其曾提及会收购上市公司,但当仍处于快速成长中的蓝光嘉宝服务成为标的时,业界一片哗然。

一方是在物业管理行业内显得特立独行又风头正盛的碧桂园服务,另一方是头顶中国西部地区首家登陆港股的物业服务企业光环的蓝光嘉宝服务,这笔收购案可以算是中国物业史上罕见案例,其暂估48.47亿元的价格也创下业内收购记录。

“丁祖昱评楼市”年度发布会上有一个重要的观点,“物管行业并购开始加速,未来物业企业将开启全面并购潮。”

此次,碧桂园服务收购蓝光嘉宝可以算是业内典型案例,随着行业发展的深化,物业管理行业不仅会出现“强强联合”,更会出现“大鱼吃小鱼”甚至“大鱼吃中鱼”的现象。

01

行业内最能“买”的物企

说到碧桂园服务,作为在管规模超过1亿平方米,营收大于40亿元的第一梯队物业企业,与绝大多数物业服务企业上市方式不同,碧桂园服务是近三年以来第一家以介绍形式成功上市的企业。

与此同时,碧桂园服务还是目前所有上市物企中市值最高的企业,曾一度突破2000亿港元大关,接近地产母公司的市值表现。

据碧桂园服务2020年中报数据,其总合约面积为7.46亿平方米,在管面积3.2亿平方米,营业收入和净利润分别为62.7亿元和13.1亿元。

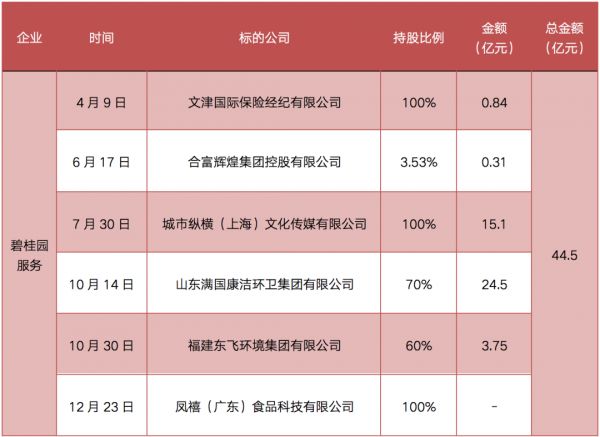

不仅如此,碧桂园服务还是行业内最能“买”的物企,据克而瑞不完全统计,在刚刚过去的2020年,碧桂园服务以近50亿元的并购金额成为当年并购金额最多的企业。李长江曾直言:只要符合我们要求,我们有能力都会进行收购,而收并购可以补齐碧桂园服务的短板。

表:2020年碧桂园服务部分并购事项 信息来源:克而瑞物管整理

单从交易金额来看,此次碧桂园服务收购蓝光嘉宝服务创下2018年以来交易额度最高的一次,这将是物业管理行业并购热潮加速到来的一个标志。

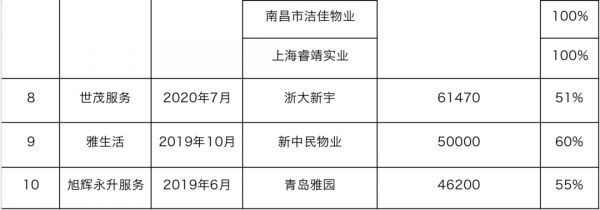

克而瑞物管统计数据显示,2018年以来物管企业并购金额TOP10中,此次碧桂园服务收购蓝光嘉宝服务以48.47亿元交易金额排在榜首,刷新了2020年10月碧桂园服务收购满国康洁时创下的24.5亿元最高交易金额纪录。值得注意的是,并购金额TOP10中,碧桂园服务更是4次上榜,可见碧桂园服务通过收并购做大规模的决心。

表:2018年-2021年2月物管企业并购金额TOP10

备注:2018年11月碧桂园服务一次性公告收购五个项目,在此视为资产包,数据为总交易金额

数据来源:克而瑞物管

02

蓝光嘉宝可补足碧桂园西南区域短板

从碧桂园服务2020年上半年年报披露来看,虽然碧桂园服务作为在管规模超过1亿平方米的全国性物业企业,但在其抢眼的业绩表现下,碧桂园服务在西南区域的表现略显乏力。

数据显示,碧桂园服务在成渝城市群的在管面积占比仅为3%,不到一千万平方米,是五大区域中在管面积比例最低的区域。

而蓝光嘉宝服务服务深耕四川大本营,在西南区域具备较强的竞争优势,2020年上半年单四川省的在管面积就已接近4300万平方米,同比增长47.5%,此外还有近1500万平方米的储备面积尚待转化。

碧桂园服务成功与蓝光嘉宝服务股权合作后,其在西南区域的在管面积将迅速达到6千多万平方米,约是现在的5至6倍,距离同样深耕西南且目前在西南区域在管面积最大的金科智慧服务仅差“咫尺”。这一并购带来的协同效应,将牢牢锁定碧桂园服务在西南区域的规模优势。

03

被资本低估的蓝光嘉宝

蓝光嘉宝服务于2019年10月于成功登陆港交所。截止至2020年上半年蓝光嘉宝服务在上市物业服务企业社区增值服务方面较为优秀,其社区增值服务的营收占比达到17%,远高于碧桂园服务。

表:上市物业服务企业社区增值服务占比TOP5

数据来源:企业财报,克而瑞物管整理

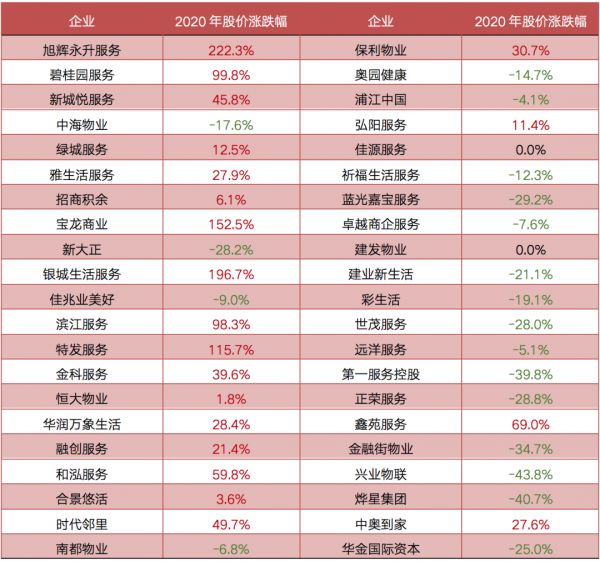

虽然其整体业绩表现不俗,但资本市场并未给与积极反馈。从股价涨跌幅来看,蓝光嘉宝服务2020年全年股价下跌29.2%,在目前已上市的物业公司中处于中后段位。而碧桂园服务则上涨99.8%,在目前的上市物企中位居前列。

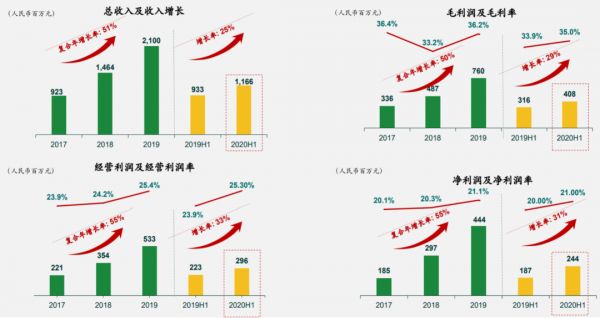

图:2020年上半年蓝光嘉宝服务经营业绩一览

数据来源:企业财报,克而瑞物管整理

表:上市物业服务企业2020年股价涨跌幅情况

数据来源:克而瑞物管整理

2020年,蓝光嘉宝服务并购业务频频,据克而瑞物管的不完全统计,蓝光嘉宝服务全年并购金额近7亿元,并购数量近17次,但这些并购并未有效改善其在资本市场上的表现。

不仅如此,2020年下半年融资监管新规“三道红线”出台后,大部分房企开始主动调整融资结构,通过增发新股、子公司IPO等方式加强股权融资,而出售部分资产是回笼资金最快速的方法之一。

据蓝光发展的财报披露,截至2020年末,蓝光发展净负债率为92.93%,剔除预收款后的资产负债率为73.65%,现金短债比为1.13倍。对照“三道红线”的要求,蓝光发展触碰一道红线,即剔除预收款后的资产负债率略高于70%。为了缓解偿债压力,蓝光发展曾对股份进行质押。

蓝光和骏实业一直是蓝光嘉宝服务的最大股东,也是A股上市公司蓝光发展的子公司。由此一来在合适的时机出售部分股权,成为了蓝光发展快速回笼资金的选择。

04

2020年物企并购交易额接近95亿元

事实上,多家物业管理企业并购速度都在加快。据不完全统计,2020年物业公司用于并购的交易额接近95亿元,同比上涨近50%。

2020年4月,世茂服务已经收购了福晟物业51%的股权,2021年1月初,旭辉永升服务收购彰泰物业65%股权,究其背后也与其母公司的发展情况紧密相关。房企运作出现问题,彼此之间进行合作,进而带动了旗下物业服务企业之间的收购。

从总体市场来看,一方面,物企上市门槛正在增高,根据测算,需要达到克而瑞物管发布的2020年物业服务企业在管规模榜TOP80左右的水平,假设企业收入全部来自于物业管理收入,母公司不进行其他输入,现有约有二成百强旗下物业公司规模或不能满足最低门槛。

另一方面,物业企业的数量约为开发企业的2.4倍,而百强物业的集中度只有33%,和开发企业百强集中度接近70%相比仍有很大的差距,在未进行市场化发展的情况下,大部分TOP50-TOP100房企旗下物业服务企业体量很小,母公司支持力度带来成长性不够,缺乏市场化发展历练,其企业自身竞争能力也存在限制。若母公司对物业板块支持不足或面临困局有心无力时,可能会选择和其他优质公司绑定。

因此,未来出现更多股权转让交易也在清理之中。

头部企业的动作是行业发展的风向标。以万物云、碧桂园服务等为代表的企业,一举一动都牵涉到整个市场的发展,此次碧桂园服务收购蓝光嘉宝服务,成为中国物业史上罕见的上市物业公司收购另一家上市物业公司控制权的案例,我们认为,未来物管行业将进入并购整合的高峰期,也将出现更多股权转让交易。

相关知识

碧桂园服务收购蓝光嘉宝 最大收购案下行业格局将向何方?

碧桂园服务并购蓝光嘉宝:唐学斌的“恭喜”,李长江的“致敬”

官宣,碧桂园服务收购蓝光嘉宝细则公布,大收购时代下,谁能独善其身?

48亿鲸吞蓝光嘉宝,碧桂园服务“不服”万科

蓝光发展:碧桂园服务48.46亿元收购蓝光嘉宝服务64.62%股份

碧桂园服务拟收购蓝光嘉宝

谜底揭晓!碧桂园服务48.46亿拿下蓝光嘉宝64.62%股份,创物企最大金额收购

【半年报】蓝光嘉宝服务:不是为了上市而上市

蓝光嘉宝服务:合约面积过亿

碧桂园服务高层回应拟收购蓝光嘉宝股权:两天后会发公告

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651