孙益功“掏空”同策

中介江湖好一番热闹的景象。

一边,姚劲波为安居客赴港上市造势,以反垄断之名“发难”左晖;另一边,“卖身”世联行失败的孙益功,也在密谋同策的重组上市。

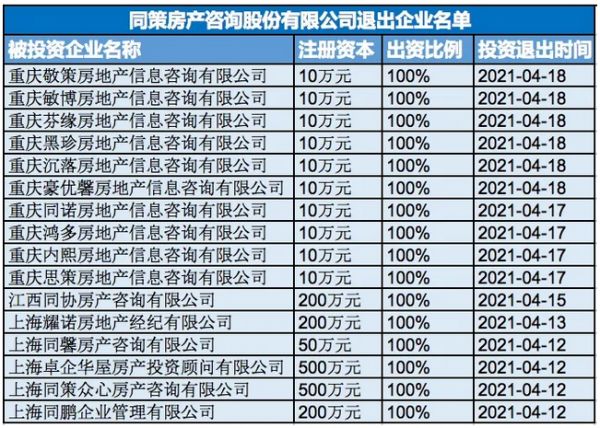

4月18日,同策将旗下6家子公司一起打包装进拉萨同坤投资咨询有限公司(简称“拉萨同坤”)。

转让前,同策持有重庆敬策房地产信息咨询、重庆敏博房地产信息咨询、重庆芬缘房地产信息咨询、重庆黑珍房地产信息咨询、重庆沉落房地产信息咨询、重庆豪优馨房地产信息咨询100%股权;转让后,拉萨同坤持有上述6家公司100%股权。

而在更早之前,相似的操作就接连上演。4月12日至4月17日,同策先后将10家全资子公司转让予拉萨同坤。如此密集的频率,令外界不免心生疑惑。

据乐居财经获悉,拉萨同坤正是同策的第四大股东,由孙益功、刘哲、王天舒各持股42.5%、42.5%、15%,两家公司的实控人均为孙益功。

此次孙益功“左手腾右手”的用意,在业内人士看来,或许是因为去年世联行以“投资杂、股权散”为由,拒绝收购同策,该企业才有了重组的打算;梳理清晰旗下公司业务后,不排除同策下一步有上市的可能性。”

乐居财经也从同策内部人士处获悉,“年前,孙益功就有再度上市的打算。”

蚂蚁“搬家”

通常而言,企业剔除子公司的缘由,不外乎不盈利、或者不符合自身发展战略。

但对于孙益功来说,缘何会出现短短一星期内将16家全资子公司“清理出门户”,他或有更深层次考量,并不是简单的“甩包袱”。

首先来分析这16家被同策“移出”的公司。其中,仅有上海同鹏企业管理、上海卓企华屋房产投资顾问、上海耀诺房地产经纪,这3家公司的企业类型不尽相同;剩余13家同策转让的子公司均同属房地产咨询。

在这13家房地产咨询类型的公司中,12家旗下无对外子公司;仅有同策众心房产咨询有对外投资迹象,它旗下8家企业(1家已注销)均涉足资管领域。

早前,世联行欲收购同策,陈劲松觊觎的也是同策旗下咨询公司这部分优质资产,只是要求其剥离不赚钱的多元板块。

彼时,对于终止收购原因,世联行曾表示,鉴于同策历史沿革较长,涉及本次交易的资产边界尚未最终确定。“资产边界”未确定的原因之一在于,同策的业务有众多类别,包括资管、产业运营、养老等板块。

乐居财经查阅获悉,同策业务涉及新房业务、顾问咨询、投资顾问、养老地产、海外地产、商业运营、大数据等方面,对外投资企业共有111家。其中大部分为房产咨询公司,而涉及资管运营等业务的企业则达26家。

然而,资管运营、养老地产、商业运营、金融等业务沉淀周期长,所需成本高,盈利不佳。所以才有了现如今,同策梳理业务的举动。

事实上,自去年6月被收购无果至今,同策已累计撤出对外投资企业达23家,这个数值超过了2018年3月-2020年6月期间撤出对外投资的总和。

这部分企业,除去拉萨同坤接手的16家企业,同策将持有的常州趣租电子商务40%股权转让予其全资子公司上海独数信息科技服务。其余6家公司均与同策或孙益功再无任何瓜葛。

其中上海更赢的转让交易,是最大的一笔。乐居财经此前报道,上海更赢主营业务中,58爱房是由五八、世联行、同策共同发起的互联网+新房分销平台,业务品牌为“爱房•带客通”。

转让前,由五八、世联行和同策分别持股45%、31.43%和23.57%;转让后,上海更赢将全部归属于姚劲波和58系持有。

谁是上市主体?

作为接盘方,拉萨同坤为何会欣然接手同策这部分业务?

经查询获悉,拉萨同坤成立于2002年,注册资本750万元,由同策董事长孙益功、副董事长刘哲、总经理王天舒各持股42.5%、42.5%、15%,并围绕企业管理咨询服务、会展服务、企业形象设计等展开业务。

截至目前,拉萨同坤对外投资21家企业,除去拉萨典隆企业管理合伙企业(有限合伙)的持股数额未知,其余持股比例在0.4065%-100%不等。

值得注意的是,拉萨同坤为同策的第四大股东,二者属于“母子”关系,实控人均为孙益功。如此看来,拉萨同坤接手同策上述业务也就合乎情理。

未来,不排除有更多同策旗下子公司将被平移进拉萨同坤。据知情人士透露,孙益功不仅重组同策业务,他还有可能进一步重组股权,为上市做准备。

倘若,将拉萨同坤从同策股东行列中剔除,让两家企业不存在股权上的交叉,还可以医治同策“投资杂、股权散”的症状,达到一石二鸟的效果。将来,如果以拉萨同坤构建上市主体,把资产都转到三位同策高管旗下,三人也将大大受益。

同策股权较为分散,据国家企业信用系统显示,它由孙益功、刘哲、北京立天荣泽万家科技发展有限公分别持有30.02%、30.02%、18.98%股权;此外,王天舒、拉萨同坤、汤佳珉、陈克勇各持10.61%、8.10%、1.22%、1.05%。

除了同策一致行动人,立天荣泽万家可算是同策最大的股东,它由房天下董事长莫天全和代建宁分别持股80%和20%。

对于同策来说,它冲击A股IPO多年未果,曾于2015年12月向证监会报送IPO申报稿,排队近四年后,于2019年10月25日IPO审核按下终止键;此后,孙益功想借助与世联行“联姻”的机会,实现曲线上市,可最终也折戟。

眼下,世联行与同策双方“合则两利”的交易遇阻后,或许依靠重组实现上市,才是孙益功和同策最后的一条出路。

急寻“棉袄”

谋求上市搁浅、抱团遇阻、“代理”难做,让孙益功倍感失落。这与他起初的踌躇满志,形成了鲜明的对比。

90年代末,正值孙益功的创业初期,他直言很庆幸选择了房产代理这个“大行业”。通过为开发商提供从项目定位,到销售合同签订的全过程营销策划服务,同策获取了大量的代理销售佣金。

后眼见主业繁荣,孙益功于2007年前后启动新一轮调整,拓展了商业运营、基金管理、大数据等业务种类。

本以为多元化服务是制胜法宝,但结果却因铺排过大、运转不畅而渐成拖累,且剥离的难度较大。除此之外,房产代理的“寒冬”,更令同策陷入雪上加霜的境地。

散落于交易事项中的零散数据,或许能体现出它的发展困境。

2017 年、2018年、2019年1-11月,同策的归母净利润分别为 1.28亿元、6771.3万元以及-8208.78万元,盈利能力已不断下滑,甚至出现亏损。

同期,它的净资产分别为17.57亿、17.98亿、12.32亿;资产负债率分别为22.56%、24.65%、39.76%。由此看来,在宣布委身于人的前夕,同策的负债水平节节攀升,迫切需要止住颓势。

此外,同策共涉及60封裁判文书,历史被执行5次,被执行总金额达18.2万元。

在2019年中期,孙益功、刘哲等人,还曾将各自持有的同策1812万元股权数额,质押了出去,看似在回笼资金。

但上述的种种举措,只是同策的小调整,孙益功最寄予厚望的,还是与世联行的“联姻”。然而,远在湾区的陈劲松,也同样在经营层面上遇到梗阻。

近年来,世联行逐步加大对新业务的投入,减少房产代理的收入占比。只是现实并不如意,其持续投入的资产运营业务不断增加账面亏损,一些转型业务,例如红璞公寓等,已在收缩。

后来,陈劲松、孙益功这对“难兄难弟”决定联手,并约定各自摒弃多元,利用重组构建“销渠一体”的竞争力,畅想合作的美好前景。

事实上,一直以来新房领域均是代理公司的天下,第三方新房渠道的角色也多是由代理公司所充当。但眼下由于房地产行业调控基调持续,房企销售压力不断增大;它们急于现金回笼,由此增加了对渠道的依赖。

相较代理公司,以贝壳为代表的渠道方,一二手联动,具备较强的资源整合能力,优势也愈加越明显。

相关数据显示,在15万亿新房成交额中,渠道占1/3,按3%~4%佣金计算,市场容量1500亿元-2000亿元;而传统代理市场中,代理佣金仅0.7%~0.8%,市场容量仅400亿元~500亿元。

而左晖也曾坦言,渠道未来将占到50%;景晖智库首席经济学家胡景晖,甚至认为这个比例可能会更高,预计未来可能80%-90%要通过渠道销售。

面对咄咄逼人的渠道,“代理商”陈劲松、孙益功倍感压力,但两者之间合作的不欢而散,使得他们只能各谋生路。

其中,陈劲松为世联行找来了大横琴集团,背靠国资,他说话也有了底气。今年业绩会上,他自信地表示,公司“有信心挑战2017年最高的销售目标”。

相比之下,孙益功则比较沉寂,他目前并没有为同策寻求到“靠山”。不过,看起来,谋求上市仍是他不会放弃的目标,毕竟房产代理的寒冬下,他急需一个厚重的“棉袄”。

相关知识

世联行终止收购同策咨询:交易方案未达成一致

同策研究院:前8月40房企融资总额6509.8亿元 同比增19.66%

同策:4月青岛市商品住宅成交11086套 同比上涨22.24%

政策调控下中国房地产行业正寻求发展的“二次动力”

世联行终止收购同策房产81%股权

同策:4月青岛市商铺市场成交383套 同比下降40.16%

同策:4月青岛市政策房市场成交1589套 同比下降11.8%

同策:4月青岛市办公市场成交172套 同比下降 27.12%

同策:4月青岛房地产市场成交13891套 同比上涨6.98%

世联行终止收购同策房产81%股权事项

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651