保利物业“挪用”了9亿元并购金

“自2019年上市募资后并购成果不理想,公司也经常在检讨。”这是保利物业(06049.HK)董事长黄海在2020年业绩发布会上的坦诚之言,紧随其后还有个“但是”:即便如此,在并购市场上还会保持一贯谨慎的投资风格。

不过,保利物业的“谨慎”不止在选择并购标的上,从资金上也开始“克扣”。4月1日发布公告称,将变更募集资金用途。

变更募集资金用途,保利物业不是第一家,前段时间,蓝光嘉宝服务也变更了募集资金,将大量的并购金“转移”到了运营资金和公司一般用途。

与之不同的是,保利物业这次将更多的资金“押注”在了增值服务上,其从“并购金”中挪出来10.44亿港元(约8.8亿元)给了增值服务。2020年报显示报,保利物业社区增值服务毛利率大降10.4个百分点,此举颇有“釜底抽薪”的意味。

而在年报发布后,股价小有走高,变更资金用途消息发出后,股价表现仍较乐观,然而“利好”只维系了2天,在第三个交易日4月9日,便跌超4.54%。

增加“增值服务”资金投入的另一面,是以降低“并购金”而换得的,一边是利润,一边是规模,很难说此举是利好还是利空。

另一方面,保利物业对收并购一向“谨慎”的做法,在这次降低“并购金”后而被推至高点。

增值与外拓金额几近持平

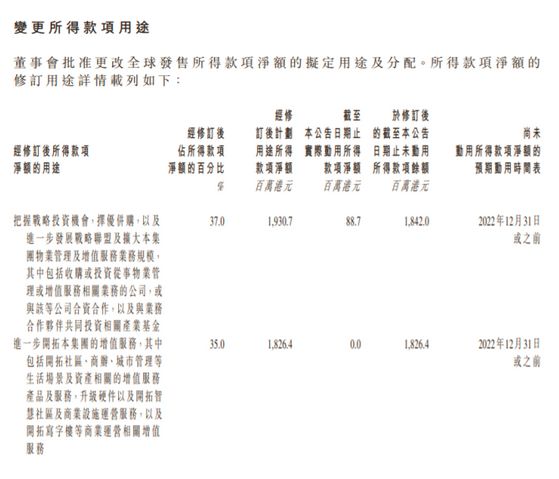

保利物业将上市后所得的52.18亿港元募集资金划分为了四大用途,分别为战略投资及收并购、开拓增值服务、升级数字化和智能化管理系统、运营资金和公司一般用途。

此次募集资金用途变更,就主要集中在了“战略投资及收并购”和“开拓增值服务”,两者资金占比从之前的57%和15%,调整为了37%和35%。升级数字化以及运营资金保持了原来18%和10%的比例。

在调整资金用途比例后,用于“战略投资及收并购”的金额从29.74亿港元降低至了19.3亿港元,中间10.44亿港元之差也就转移到了“开拓增值服务”身上,用于“开拓增值服务”的金额从7.82亿港元增长到了18.26亿港元。

调整后用于“战略投资及收并购”与“开拓增值服务”的金额差值大大缩小,仅相差约1亿港元。

如果将目前已用于收并购的8870万港元资金去掉,截止2020年末,用于“战略投资及收并购”的金额仅剩18.42亿港元,与“开拓增值服务”的18.26亿港元相差无几。

在今年3月份的业绩会上,保利物业董事长黄海对公司并购情况表达出了些许的遗憾,“自2019年上市募资后并购成果不理想。”

话音未落就再度缩减收并购的金额,此番“转挪”之举,颇有些前后矛盾,而黄海在业绩会上的另一句话,似乎能解释这种矛盾行为,“不会因为市场变化而改变标准,但可以调整并购策略。”

自上市以来,保利物业收并购仅拿下一个项目。截至2020年公司货币现金有47.48亿元,流动负债31.3亿元,现金流较为充裕。

保利物业“挪用”并购金的底气源自母公司保利发展这座靠山。截止2020年末,保利物业以3.8亿平米的在管面积坐上了上市物企的头把交椅。

借着保利发展央企背景的优势,保利物业规模领衔,第三方占面也不低。其第三方外拓面积并不小于关联方的供给,关联方与第三方的在管面积占比达到了4:6的状态。

在物管并购市场狼烟四起、群雄逐鹿的当下,龙头物企碧桂园服务还在四处寻找并购标的,蓝光嘉宝服务已是囊中之物,银河物业的并购正在路上。而保利物业对并购金的压缩,却透着几分“安享当下”的意味。

增值服务毛利率垫底

保利物业是上市物企中为数不多的“另类”。经过变更调整后,募集资金中,用于增值服务的资金占比超过了三成。

正所谓缺哪补哪,其“另类”的背后也指向了其增值服务的毛利率短板。

2020年,保利物业两大业务板块,社区增值服务和非业主增值服务毛利率均出现了不同程度的下滑。其中,一向有“高毛利”之称的社区增值服务,毛利率更是下滑了10.4个百分点。

2020年社区增值服务毛利率为30.3%,毛利为5.29亿元,占总毛利的35.3%,较上一年38.8%的占比下滑了3.5个百分点。非业主增值服务作为与关联方较为密切的业务之一,其毛利率也未能在下跌中“幸免”,从上一年的20.3%下降到2020年的20.1%。

在与上市物企的增值服务毛利率比较中,保利物业社区增值服务以及非业主增值服务纷纷落败于对手。

在28家公布社区增值服务毛利率的上市物企中,保利物业排名最后一位;在21家公布非业主增值服务毛利率的上市物企中,20.1%的毛利率依旧垫底,与中海物业并列倒数第一。

而仅从基础物业服务的毛利率来看,保利物业依旧处于尾部,在29家上市物企业中,以14.2%的毛利率水平排名26位。

社区增值服务大跌的毛利率,使得保利物业原本较低的毛利率继续走低。2020年社区增值服务毛利率大比例下滑,就是吃了新兴业务的“亏”,快速放量但毛利率不高。

对于毛利率的改善措施,保利物业财务总监杨杨有提到,“社区增值服务会布局一些高毛利的业务进行对冲。”按此规划,将10.44亿港元的并购金加注到增值服务上,也就顺理成章,接下来,在寻找或布局新业务上应该会有所动作。

只不过,上市一年多的保利物业在开拓增值服务的募集资金使用上目前依旧是挂零的状态,预计2022年末将这笔18.26亿港元的“巨资”用完,不到2年的时间,保利物业该如何快速消化,究竟成效几何,还是未知数。

降并购金而加增值服务金,规模与增利之间,保利物业偏重于先救“利”。除了毛利率,净利率低也是保利物业的“硬伤”。2020年其净利率为8.7%,远远低于40家港股物企14.23%平均净利率水平。

相关知识

蓝光嘉宝“挪用”了4亿并购金

多家物业企业净利润增幅超100% 收并购仍将盛行

多家物业企业净利润增幅超100%,收并购仍将盛行

多家物业企业净利润增幅超100% 收并购仍将盛行

保利物业调整上市募资用途:37%用于收并购

保利置业前9个月合约销售341亿元

年报深读| 多家物业企业净利润增幅超100% 收并购仍将盛行

保利物业去年收入80.3亿元,毛利率下降至18.7%

收并购、扩大规模 金科分拆物业上市

保利物业在管面积三年翻番 毛利率却累降18个百分点

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651