高负债率背后,华夏幸福王文学再添新忧:销售额降12%

4月26日,华夏幸福董事长王文学,罕见现身业绩发布会现场。

一同首秀的,还有另一(联席)董事长吴向东,这亦是其加盟华夏幸福一年多以来,首次出现在业绩发布会上。

两位董事长,王文学坐镇帝都,吴向东拓边深圳,大有南北呼应之势。

行业人士钱新言,“王文学之所以现身发布会,与华夏幸福对赌平安,利润达标不无关系。”

4月24日晚间,华夏幸福公布2019年业绩报告,实现营收1052.10亿元,同比增长25.55%。其中,归属上市公司股东净利润146.12亿元,同比增长24.40%。

按照此前,华夏幸福与平安的对赌协议:未来三年,以2017年为基数,华夏幸福2018年、2019年、2020年(归股东)净利增长,分别不低于30%、65%、105%。具体而言,2019年华夏幸福净利,须不低于144.88亿元。

虽然堪堪超过1.24亿元,压线完成对赌任务,但这对近年来资金尤为紧张的华夏幸福而言,已属不易。

发布会现场,身为主角的王文学,一边着重阐述华夏幸福产业新城表现;一面客串起主持人,并邀吴向东分享华夏幸福的商业地产新业务。

意气风发、指点江山,或可形容此时的王文学。

但刚刚经历“水逆之年”的华夏幸福,真的变好了么?

01 营收利润增长背后,销售额下滑12.1%

答案或非如此。

在王文学口中,未来华夏幸福将主要发展产业新城和商业地产两个平台。

先来看商业地产板块。

2019年,华夏幸福开启新业务战略调整,聚焦“新模式、新领域、新地域”的三新战略,其业务支撑便是吴向东掌舵的商业地产板块。

在吴向东心中,2019年,既是华夏幸福股东变化之年,亦是战略调整之年,“包括股东在内,都坚定在新业务方面有所作为。”

但就目前来看,商业地产业务体量基数较小,且停留在烧钱阶段。

如上图所示,2019年商业地产新业务营业收入约0.31亿元。横向来看,同期产业新城相关业务营收1052亿元,两者天差地别,不可同日而语。

同时,商业地产新业务营业成本超过3亿元,营业利润为-2.7亿元,是华夏幸福最不经济的业务板块。

再来看,华夏幸福的核心业务产业新城板块。

财报显示,2019年华夏幸福实现销售额1431.72亿元,其中产业新城业务园区销售额368.37亿元,园区住宅业务签约1029.35亿元,其他业务销售额34亿元。

从严格意义讲,产业新城园区业务占总销售比例不大,约为26%;而相关的房地产住宅业务占比却高达72%。

钱新指出,“从业务层面来看,房地产住宅依然是华夏幸福最大的营收来源,但现时置于产业新城战略板块之下。相比而言,产业新城业务投入期较长,在当下现金流为王时代,华夏幸福离不开地产业务快速变现。”

实际上,在营收利润双增长同时,华夏幸福销售额却大幅下滑。

在销售额方面,2017/2018两年,华夏幸福销售额分别约为1522亿元、1628亿元,2019年华夏幸福交易额,相较前两年分别下滑5.6%、12.1%。

而在签约销售面积上,2019年华夏幸福更是较2018年同比下滑超20%。

克而瑞数据显示,华夏幸福2018年权益交易额为1610亿元,排名行业第10位。但2019年,这一数据则下降为1375亿元,排名榜单第16位。

而产业新城板块销售额的下滑,或伴随着商业地产新业务的愈发强势,更加严峻。

但一个现实是,目前商业地产新业务仍在亏损,前期投入巨大,这势必会进一步影响华夏幸福日趋紧张的现金流。

02 净负债率269.4%,经营活动变现能力减弱

同样,在本次业绩发布会现场,王文学首提“产业新城回归经营逻辑”。

这一逻辑主要涉及三个层面:第一,产业新城现金流要自我平衡;第二,孔雀城利润及现金流平衡;第三,产业新城和孔雀城两者须协同发展。

不难发现,除却第三条协同发展外,前面两条的核心都是围绕现金流。

但华夏幸福的究竟有多缺现金呢?

除却引入对赌股东资金外,依旧可通过几个层面来观察。

其一,华夏幸福的负债率。

虽然财报显示,2019年华夏幸福资产负债率为83.90%,较2018年下降2.75%。

但真实负债,却远非如此。

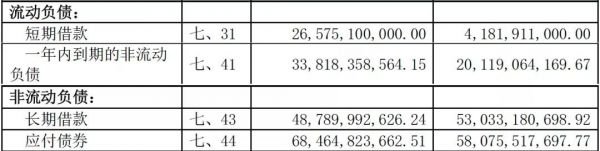

如上图所示,来看有息负债的4大项主要构成:短期借款、一年内到期的非流动负债、长期借款、应付债券。

依次逐项来看,先看短期借款,2019年华夏幸福约为266亿元,这比2018年的42亿元,大涨531%。

其次一年内到期非流动负债,2019年这一数据约为338亿,较2018年的201亿元,增长68%。

第三项是长期借款,2019年这一数据约488亿元,较2018的530亿元下滑8%。

最后是应付债券,2019年这一数据约为685亿元,较2018年的581亿元,增长18%。

2019年,华夏幸福四类有息负债总计约1777亿元,较2018年的1354亿元,大幅上涨31%。

按照“净负债率=(有息负债-货币资金)/净资产”计算,2019年华夏幸福净负债率约为269.4%,而这一负债率在2018年为201.6%。

备注:相关数据来源财报,其中净资产,2019年华夏幸福约为500亿元,2018年同期约为437亿元;货币资金,2019年华夏幸福约为430亿元,2018年同期为473亿元。另外,净负债率多为行业评价企业负债情况,一般不在作具体纰漏。

但无论是2018年,抑或2019年,华夏幸福的净负债率都远远高于大多数行业企业。

除却负债率,更为直观的是经营活动的现金流。

如上图所示,2019年华夏幸福经营活动产生的现金流净额为-318.19亿元,比2018年的-74.28亿元,净流出增加243.91亿元。

而同样是2019年,华夏幸福的筹资活动产生的现金流净额为259.19亿元,较2018年却净增324.09亿元。

“经营现金净流出,全靠融资来凑”,符合对2019年华夏幸福现金流经营逻辑。

财报显示,华夏幸福2019年年末融资综合为1792.15亿元,平均融资成本为7.86%。

但按下融资,需要聚焦的是,华夏幸福经营活动现金流为何巨量流出?为此,华夏幸福的答案是,“购买商品支付劳务所需现金大幅增加所致”。

行业分析人士指出,“经营活动现金流不比其他,它是衡量经营活动造血功能的重要体现,华夏幸福持续扩大的现金流流出,除商品支出外,或与经营销售额下降不无关系。”

03 商业地产决胜未来?

综上,华夏幸福销售面积大幅下降超20%,致使销售额下降12.1%;销售额下滑,变现能力减弱,又影响经营活动现金流(净流出大幅扩大);现金净流出扩大,华夏幸福不得不大量借款,再使负债率不断走高。

于是,华夏幸福陷入“缺钱”怪圈。

但要溯源,便须追根到华夏幸福日渐式微的房地产住宅业务上。

这就不难理解,华夏幸福为何在2019年,选择转身商业地产新战略。但就目前来看,商业地产板块投入巨大,产出不高,且存在巨额亏损。

从历史来看,华夏幸福商业板块成立较早,变动频繁。

2014年,华夏幸福正式成立商业板块。彼时,作为产业新城的商业配套,华夏幸福招揽了不少行业一线人士加入,诸如时任中粮地产副总经理的张宝泉等。

及至2016年尾声,华夏幸福成立商业事业部,并邀请到世茂原商管总经理吴艳芬的加入。此后华夏幸福商业板块聚焦“商业度假”模式,计划在此后三年加速复制。

但2019年2月,随着吴向东入主深圳(南方总部),华夏幸福组建起新的城市更新事业部。

也在此时,华夏幸福将主营业务从“产业园区业务和房地产开发业务”变更为“产业新城及相关业务和商业办公及相关业务”,并设立双总部。

2019年8月,华夏幸福将北京丽泽商务区一商办项目,以58.3亿元的价格出售给平安人寿,并从项目公司收取支付代建管理费和资产管理费。

就这样,华夏幸福实现第一个管理输出项目。这也是吴向东加盟华夏以来首个轻资产运营商办项目。

财报显示,2019年至今,华夏幸福已摘牌武汉长江中心综合体项目,布局深圳市坪山区碧岭顶等城市更新项目。并通过北京丽泽、武汉长江中心两大标杆项目进入北京及华中片区核心圈层,开启公司新业务在核心都市圈内的布局。

信息显示,此前华夏幸福的商业事业部(北京)已并入产业新城集团,变更为产业新城中心,酒店业务交由新城建设集团。

而在近期,华夏幸福开启了一轮大规模架构调整与人员优化,旧有的商业事业部首当其冲。

从创新PPP模式,到产业新城,再到如今的新商业板块,华夏幸福不断寻找着新的业主引擎。

而当下,在房地产业务销售额大降背景下,吴向东的新业务便被赋予了更多使命。

但商业地产新业是否决胜未来,仍未可知。

相关知识

高负债率背后,华夏幸福王文学再添新忧:销售额降12%

华夏幸福王文学:今年战略再聚焦 经营上平衡利润和现金流

华夏幸福CEO吴向东:我和王文学各有千秋

王文学、吴向东首秀华夏幸福业绩会 互称“向东总”“文学董事长”

华夏幸福:去年销售额下降12%,踩线完成业绩对赌

新力地产负债率大降背后的猫腻儿

华夏幸福变与不变:连续5年实现业绩增长,新业务将全面落地

降费增效效果明显,华夏幸福回款率提高9.4%

华夏幸福:“平安”的一年

王文学、吴向东首秀 华夏幸福双航道聚焦都市圈

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109446

- 2女生戴14号戒指算粗吗 正常 103467

- 3婆婆对儿媳说的暖心话 婆婆喜 101433

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46201

- 7杨燕军 | 医院建筑的顶层设 45726

- 8泰安国悦山180平下跃美式风 40813

- 9积木家装修公司正规吗?选装修 32787

- 10农村现代简约自建房图片 32713