年报点评28丨华润置地:销售目标完成率108.8%,构建“3+1”一体化业务发展模式

克而瑞研究中心 朱一鸣、李丹

导 读

2020年,华润置地实现销售收入2850.3亿元,同比增长17.5%;销售面积1418.7万平方米,同比增长7.1%。全年目标完成率达108.8%。

【超额完成业绩目标,2021年可售货值5057亿】2020年,华润置地实现销售收入2850.3亿元,同比增长17.5%;销售面积1418.7万平方米,同比增长7.1%。全年目标完成率达108.8%;销售排名位居行业第九,较上年提升一位,四年来复合增长率达27.4%。与此同时,华润置地于2021年的可售货值达5057亿元,其中一二线占比81%,新推可售货源占比62%。在充裕的可售货源支持下,华润置地将2021年的销售目标定为3150亿元,同比增长10.5%。

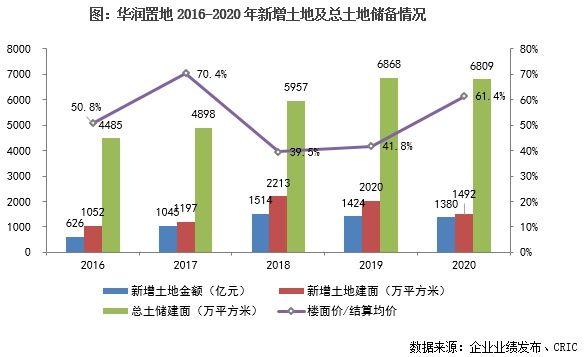

【新增投资1379.5亿元,土储质量持续优化】2020年,华润置地以总价1379.5亿元新增69宗地块,新增土地建筑面积达1492.1万平方米。截至2020年年末,华润置地总土储建筑面积达6809万平方米,与上年基本持平,覆盖全球82个城市,为未来3-5年的发展提供有力支撑。与此同时,华润置地的土储质量持续优化。其中,开发物业的土储中,一线城市土储面积同比提升3个百分点至11%,一二线城市土储占比合计70%;投资物业的土储中,一二线城市面积占比达77%。

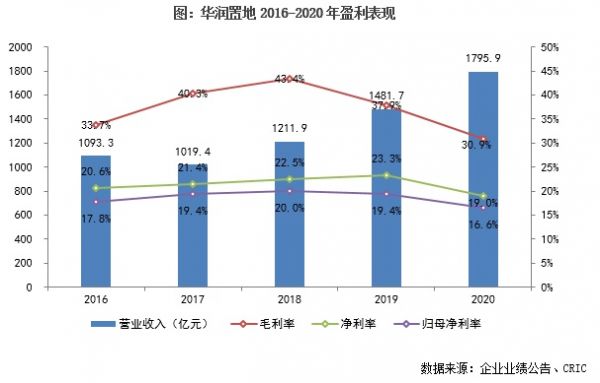

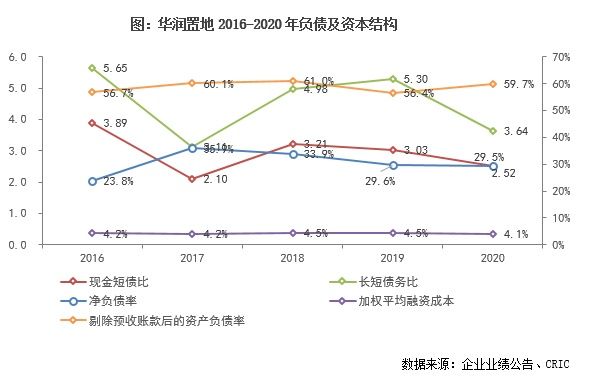

【营收同比增长21.2%,债务结构稳健】2020年,华润置地实现营业收入1795.9亿元,同比增长21.2%。受一线城市结算收益占比下降及行业调控影响,盈利水平均有所下行,其中综合结算毛利率30.9%,较上年同期下降超7个百分点。截至2020年年末,华润置地持有现金894.5亿元,同比增长38.3%。净负债率保持在29.5%的低位,与上年基本持平。债务结构合理稳健,现金短债比2.52,长短债务比3.64。加权平均融资成本同比下降0.37个百分点至4.08%,为近五年最低水平,处于行业低位。

【构建“3+1”一体化业务模式,购物中心表现突出】2020年,华润置地在原先“2+X”的商业模式基础上进一步深化构建,逐步向“3+1”一体化业务模式发展,即开发销售业务、经营性不动产业务、轻资产管理业务加上生态圈要素型业务。其中,经营性不动产业务中的购物中心,虽在年初受疫情影响经营承压,但下半年在一系列调整下运营效率稳步提升,年内45个核心购物中租金收入首次破100亿元,同比增长7.2%;出租率维持94.7%高位,零售额同比增长14.3%至738亿元,毛利率稳定在72%,月均坪效2053元/平方米,稳中有升。

01

销 售

业绩目标完成率108.8%

2021年销售目标3150亿元

2020年,华润置地实现销售金额2850.3亿元,同比增长17.5%;销售面积1418.7万平方米,同比增长7.1%。整体来看,2020年在疫情影响下,华润置地及时调整应对策略,下半年加大推货节奏,全年目标完成率达108.8%;销售排名位居行业第九,较上年提升一位,四年来复合增长率达27.4%。

与此同时,华润置地于2021年的可售货值达5057亿元,其中一二线占比81%,新推可售货源占比62%。在充裕的可售货源支持下,华润置地将2021年的销售目标定为3150亿元,同比增长10.5%。

从销售区域结构来看,华南大区基于粤港澳大湾区的重点布局,销售贡献力度显著增长,2020年销售金额和面积分别同比增加7.9和5.5个百分点,追平了往年的销售主力军华东大区,两区销售金额占比均达27.8%。此外,华北、华西、东北及华中大区的销售占比均有所回落。

同时,2020年华润置地于一二线高能级城市的销售占比达85%,同比进一步增加5个百分点;销售均价20091元/平方米,较上年进一步提升9.8%;于深圳、上海、北京、广州、杭州、南京、沈阳七城签约额破百亿。

02

投 资

投资节奏放缓

土储质量持续优化

2020年,华润置地以总价1379.5亿元新增69宗地块,新增土地建筑面积达1492.1万平方米。整体来看,2020年华润置地一方面投资力度较上年小幅收窄,新增土地楼面价与当期结算均价比值提升19.6个百分点至61.4%,利润空间收紧;另一方面,投资质量有所提升,新增土储面积权益比例由上年的70%提升至77%,新增土储中的住宅比例由88%提升至91%。

截至2020年年末,华润置地总土储建筑面积达6809万平方米,与上年基本持平,覆盖全球82个城市,为未来3-5年的发展提供有力支撑。其中,开发物业土地储备建筑面积5821万平方米,投资物业土地储备建筑面积988万平方米,分别占比85.5%和14.5%。

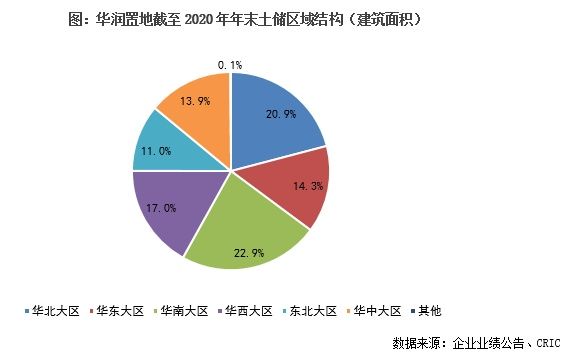

从土储区域结构来看,华南、华北大区为主要战略区域,分别占比22.9%和20.9%,未来将受益粤港澳大湾区及京津冀城市群政策利好带来的红利。尤其是大湾区,已成为华润置地战略布局重点,将围绕深圳和广州两个增长极,在东莞、佛山、惠州等城市战略深耕。

与此同时,华润置地的土储质量持续优化。其中,开发物业的土储中,一线城市土储面积同比提升3个百分点至11%,一二线城市土储占比合计70%;投资物业的土储中,一二线城市面积占比达77%,购物中心重点布局北京、上海、深圳、广州、杭州、南京、成都等30个核心城市,截至年末,经营性不动产业务已进入60城。

03

盈 利

营收同比增长21.2%

盈利水平有所下行

2020年,华润置地实现营业收入1795.9亿元,同比增长21.2%。其中开发物业销售结算收入1571.4亿元,同比增长23.5%,增速较上年小幅提升。值得注意的是,截至2020年年末华润置地已签未结算的开发销售额达2728亿元,其中1567亿元计划于2021年内结算,未来业绩的稳健增长可期。

利润方面,华润置地全年实现净利润340.9亿元,同比微降1.08%;实现归母净利润298.1亿元,同比增长3.57%。受一线城市结算收益占比下降及行业调控影响,盈利水平均有所下行,其中综合结算毛利率30.9%,较上年同期下降超7个百分点,主要由于开发物业毛利率由上年同期的36.5%下降至29.1%;投资物业毛利率66.4%,与上年基本持平。此外,净利率和归母净利率分别同比下降4.3和2.8个百分点至19.0%和16.6%。

04

偿 债

稳居“绿档”

平均融资成本降至4.08%

资本运营方面,截至2020年年末,华润置地持有现金894.5亿元,同比增长38.3%。净负债率保持在29.5%的低位,与上年基本持平。与此同时,华润置地“三条红线”均未踩线,稳居绿档,财务健康,有息负债增长空间充裕,发展潜力可期。

债务结构合理稳健,现金短债比2.52,长短债务比3.64,虽均有所下降,但依然处于行业高位且较为安全的水平。同时,年内,标普、穆迪及惠誉三家国际评级机构维持华润置地Baa1/BBB+信用评级,联合评级给予AAA评级,加权平均融资成本同比下降0.37个百分点至4.08%,为近五年最低水平,处于行业低位。

05

多元化

构建“3+1”一体化业务模式

购物中心运营效率稳步提升

2020年,华润置地在原先“2+X”的商业模式基础上进一步深化构建,逐步向“3+1”一体化业务模式发展,即开发销售业务、经营性不动产业务、轻资产管理业务加上生态圈要素型业务。

其中,经营性不动产业务包括购物中心、写字楼和酒店,购物中心虽在年初受疫情影响经营承压,但下半年在一系列调整下运营效率稳步提升,年内45个核心购物中租金收入首次破100亿元,同比增长7.2%;出租率维持94.7%的高位,零售额同比增长14.3%至738亿元,毛利率稳定在72%,月均坪效2053元/平方米,稳中有升。此外,写字楼租金收入同比增长15.5%至16亿元,毛利率增长13个百分点至71.8%;而酒店业务受疫情影响较大,租金收入同比下降27%至10.89亿元,毛利率下降17.2个百分点至8.4%。

轻资产管理业务主要包含于华润置地旗下的万象生活,于年内成功分拆上市,年内营业收入同比增长16%至67.8亿元,核心净利润同比增长148%至8.2亿元,集团及第三方在管面积同比提升23.7%至10700万平方米。

生态圈要素型业务主要包括城市建设与运营、长租、康养、影业等业务,年内实现营业额153.6亿元,其中城市建设与运营业务收入占比97%。

未来,华润置地在致力于“3+1”业务的深化融合、协同发展的基础上,可重点打造一些具备核心竞争力的业务,例如进一步拓宽及加深购物中心的护城河,持续优化产品线,力争行业领先。

排版丨Jenny

往期推荐

景瑞控股:业务聚焦房地产开发,经营能力稳健

正荣地产:大幅提升权益比和并表比,权益利润改善可期

万科地产:业绩表现持续稳健,保持较高资金弹性

正商实业:持续深耕河南,盈利能力和财务状况都有待改善

时代中国:业绩跻身千亿,库存重压难解

龙湖集团:财务优势尽显,大力发展多元化提升未来能力

中海地产:财务稳健下,保持销售投拓加码

大发地产:销售逆势增长44.3%,绿档房企优势突出

合景泰富:成功进阶千亿阵营,未来将围绕深耕寻求突破

佳兆业:持续巩固湾区优势,净负债率五连降

富力地产:拿地放缓,削减负债规模初见效

龙光集团:“三条红线”全部达标,区域深耕优势彰显

碧桂园:坚持深耕城镇化市场,产业链投资谋求突破

远洋集团:销售业绩与上年持平,盈利能力需提升

雅居乐:营收利润增长超三成,多元渠道扩土储

中梁控股:规模增长进入平稳期,融资渠道持续拓宽改善

旭辉集团:销售保持15%稳定增长,增强盈利是发展重点

中国金茂:规模进军TOP15,城市运营贡献44%新增土储

金辉控股:净利同比增长42%,三条红线转绿

绿城中国:销售投资高增长,权益利润承压

招商蛇口:2021年目标3300亿元, 盈利水平有待加强

港龙中国:上市首年新进3省9城,土储结构优化

大唐集团控股:新目标下未来增速保持30%

越秀地产:超额完成业绩目标,TOD项目销售跨越式增长

宝龙地产:归母净利增速超50%,“三条红线”迈入绿档

融创中国:地产主业提质发展,“地产+”板块竞争优势凸显

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李显杰 )相关知识

年报点评28丨华润置地:销售目标完成率108.8%,构建“3+1”一体化业务发展模式

华润置地:“十四五”拟实现销售行业前十

华润置地:“十四五”有两个小目标 | 财报深响㉒

布局18年 华润置地全国落地76个TOD综合体项目

华润置地:“动荡”的一年

华润置地今年销售目标提升至2620亿元,毛利率三年最低

华润置地毛利率下滑 尚未见底

保持行业前十,华润置地今年目标2620亿

华润置地1月销售额242亿元,斥资33亿元收购3幅土地

华润置地土地储备预计可满足未来三年发展需求

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893