权威发布2021年第一季度石家庄房地产企业拓展力TOP10

声明:研究成果归焦点研究院所有,任何机构或个人未经授权,不得转载、引用和解读。

榜单解读

2021年第一季度的石家庄土地市场,实际交易时间仅有一个半月,其他时间,特别是2021年1月至2月农历春节假期结束,受新冠肺炎疫情影响,此前挂牌出让的地块陆续撤拍,交易陷入停滞。尽管本轮新冠肺炎疫情对石家庄的直接影响是一个月,加之疫情余波与农历春节假期叠加,使石家庄土地市场停滞时间又延长半个月,但因实际交易时间被大幅压缩,供地和交易时序被打乱,部分地块的供应计划被迫推迟,因此,整个季度,石家庄土地市场的实际交易规模不高,获取土地的房企数量也比较少,甚至难以支撑此前一贯公布获取土地规模位居前二十位房企的数量,因此,当期焦点研究院仅公布获取土地规模位居前十位的房企。

房地产开发用地担纲主力,交易规模回归正常

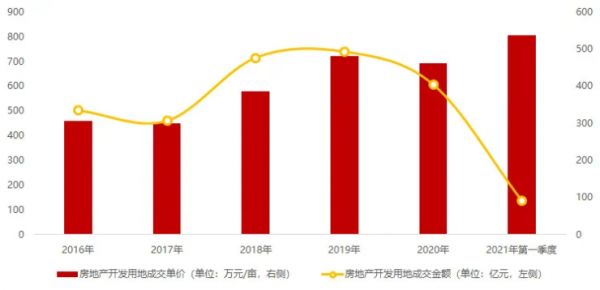

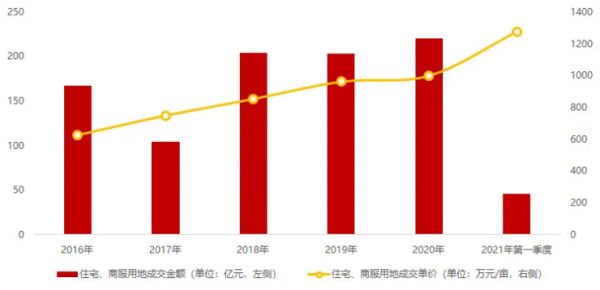

根据焦点研究院的统计,2021年第一季度石家庄国有建设用地挂牌出让45宗,面积140.14万平方米,约合2102亩,相当于2020年全年总量的12%。当期完成挂牌出让并成交34宗,面积110.36万平方米,约合1655亩,亦相当于2020年全年总量的12%;实现成交金额93.43亿元,相当于2020年全年总量的21%;成交单价564万元/亩,较2020年全年水平上升70%。

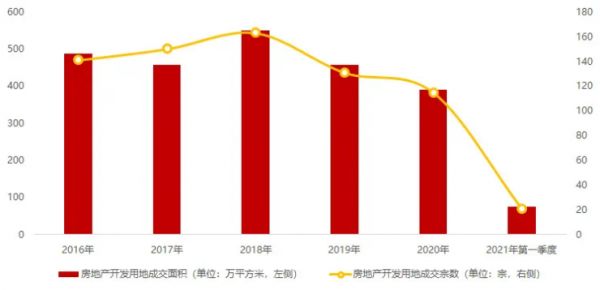

这其中,房地产开发用地仍是石家庄土地市场交易的主力。当期石家庄挂牌出让房地产开发用地25宗,面积85.43万平方米,约合1281亩,相当于2020年全年总量的16%;完成挂牌出让并成交21宗,面积75.42万平方米,约合1131亩,相当于2020年全年总量的19%;实现成交金额91.06亿元,相当于2020年全年总量的22%;成交单价804万元/亩,较2020年全年水平上升16%。焦点研究认为,石家庄土地市场有“前松后紧”的一贯传统,在上半年的6月和下半年的12月,供地规模和交易水平常有大幅上扬,因此,2021年第一季度石家庄土地市场的交易规模尽管不高,但无碍全年交易规模仍有回归正常水平的前景。且从当期交易情况来看,市场活跃度尚可,特别是房地产开发用地交易规模较2020年全年总量的比例高于国有建设用地,反映出当期其交易活跃度尚可。

调控银根同收紧无碍,住宅地价上升21%

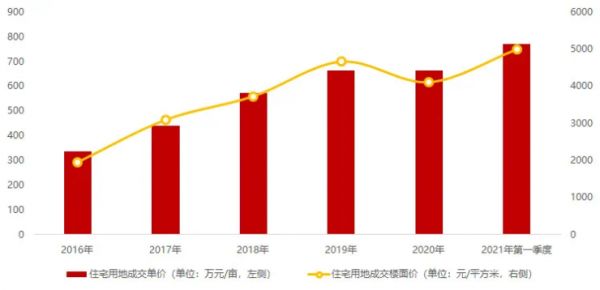

当期入市的住宅用地规模不高,但综合焦点研究院进一步分析,既无撤拍、流拍地块,且成交地块均系未售,将成为2021年下半年至2022年上半年的普通住宅交易主力。根据焦点研究院的统计,2021年第一季度石家庄住宅用地挂牌出让10宗,面积42.80万平方米,约合642亩,相当于2020年全年总量的19%;完成挂牌出让并成交8宗,面积32.35万平方米,约合485亩,相当于2020年全年总量的20%;成交金额37.33亿元,相当于2020年全年总量的24%;成交单价769万元/亩,较2020年全年水平上升15%;可形成建筑面积74.77万平方米,相当于2020年全年总量的19%;成交楼面价4993元/平方米,较2020年全年水平上升21%。

根据焦点研究院进一步分析,上述完成挂牌出让并成交的8宗住宅用地,均处于未售状态,即房企获取地块前未进行实质性销售,待地块开发时序到位,项目证件手续齐全后再进行公开销售。这也就意味着,上述74.77万平方米的建筑面积,将在2021年下半年至2022年上半年成为市场交易的主力。且与2020年完成挂牌出让并成交,且亦系未售的住宅用地成交楼面价相比,2021年第一季度实现9%的上升,显示出住宅用地价格的全局性和实质性上扬。尽管政策层面从严从紧趋势不改,且当年房地产市场面临更大的银根收紧压力,为房企和项目去化形成障碍,且当期又有新冠肺炎疫情对市场的强劲冲击,但住宅用地价格并未出现普遍预期的趋势,相反出现呈现幅度较大的上扬。

超过110万平方米商品房将在2021年下半年形成有效供应

除住宅用地外,另一项可形成商品房有效供应的房地产开发用地也呈现出上扬趋势。根据焦点研究院的统计,2021年第一季度住宅、商服混合用地挂牌出让4宗,面积22.12万平方米,约合331亩,相当于2020年全年总量的11%;完成挂牌出让并成交5宗,面积23.96万平方米,约合359亩,相当于2020年全年总量的16%;成交金额45.85亿元,相当于2020年全年总量的20%;成交单价1275万元/亩,较2020年全年水平上升27%。

在上述完成挂牌出让并成交的5宗住宅、商服混合用地中,处于未售状态的地块有4宗,面积22.12万平方米,约合331亩;另有1宗系部分未售,面积1.83万平方米,约合27亩。根据焦点研究院初步测算,至少40万平方米的建筑面积,也将成为2021年下半年至2022年上半年石家庄市场的交易主力。与住宅用地相比,住宅、商服混合用地的价格上扬趋势更为显著,其中,处于未售状态的住宅、商服混合用地的成交单价1281万元/亩,较2020年全年水平上升22%;处于部分未售状态的成交单价1201万元/亩,较2020年全年水平上升23%。

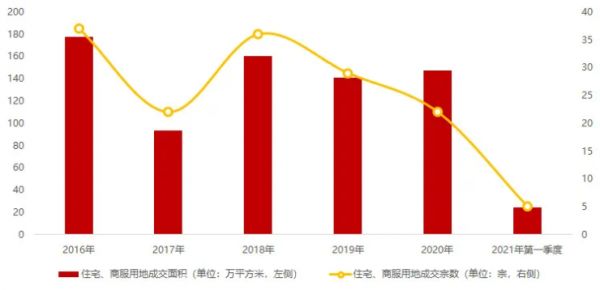

此外,当期商服用地挂牌出让11宗,面积20.50万平方米,约合307亩,相当于2020年全年总量的24%;完成挂牌出让并成交8宗,面积19.10万平方米,约合286亩,相当于2020年全年总量的30%;成交金额7.87亿元,相当于2020年全年总量的29%;成交单价274万元/亩,较2020年全年水平下降5%;可形成建筑面积49.91万平方米,相当于2020年全年总量的27%;成交楼面价1578元/平方米,较2020年全年水平上升7%。

二至三环供应规模上升,二环内不乏焦点地块

自2019年以来,石家庄土地市场在区域交易结构上的变化,直接导致2020年商品房,特别是普通住宅在区域交易结构上的变化,与二环内交易规模上扬同时的,是改善需求的觉醒亦显得有的放矢。经历一年的去化,后市在普通住宅交易结构上是否将延续此前的状态,2021年第一季度石家庄房地产开发用地在区域上的交易结构给了我们答案。

根据焦点研究院的统计,在当期石家庄挂牌出让并成交的21宗房地产开发用地中,有2宗位于一环内,面积1.84万平方米,约合27亩,占总量的2%;5宗位于一至二环,面积9.47万平方米,约合142亩,占总量的12%;另有5宗位于二至三环,面积41.26万平方米,约合619亩,占总量的54%。

这其中,住宅用地和住宅、商服混合用地的区域交易结构,向着二至三环倾斜。当期完成挂牌出让并成交的8宗住宅用地中,有2宗位于一至二环,面积2.83万平方米,约合42亩,占总量的8%;3宗位于二至三环,面积23.94万平方米,约合359亩,占总量的73%。当期完成挂牌出让并成交的5宗住宅、商服混合用地中,有3宗位于一至二环,面积6.63万平方米,约合99亩,占总量的27%;2宗位于二至三环,面积17.32万平方米,约合259亩,占总量的72%。

不过,一个季度的交易情况不能全面、完整地体现后市石家庄房地产市场的交易格局和演变趋势。根据焦点研究院目前掌握的情况,2021年的石家庄土地市场仍不乏二环内的优质地块挂牌出让,特别是以原石药中润厂区,原棉一、棉二厂区,以及原华药厂区等地块,均已进入供地时序。然而,从供地规模和开发空间来看,二至三环亦不乏亮点,特别是将在4月初挂牌出让原信工学院南校区首批地块,不仅成为近期房企激烈争夺的焦点,也将启动以信工学院为首,高职高专院校搬迁腾退后挂牌出让的高潮。

融创润江领衔,五家房企扩大土地储备

随着石家庄土地市场上,既有项目补办手续现象大幅减少,隶属于勾兑,甚至净地出让的地块数量和规模显著增加,土地市场对商品房市场的影响愈发强烈。特别是2021年第一季度,完成挂牌出让并成交的全部8宗住宅用地,以及5宗住宅、商服混合用地中的4宗均处于未售状态,房企获取土地情况也正从一个侧面显示出房企在未来的市场地位和销售规模。尽管2021年第一季度石家庄土地市场并未出现惹人关注的焦点地块,也并未出现场面激烈的竞价现象,但部分房企并未停止其获取土地、扩大储备的步伐,为未来市场的准备从未停止。

根据焦点研究院的统计,融创中国、中冶置业和润江集团位居2021年第一季度石家庄房企在获取土地面积方面的前三位,中冶置业、保利发展和融创中国则位居获取土地金额方面的前三位。其中,融创中国、润江集团获取土地的步伐最为“凶猛”,融创中国获取了融创未来中心项目的后续地块,使这一项目的土地储备和开发规模进一步放大,这个项目将在2021年年中进入市场,并将成为继融创中心后,融创中国在石家庄市场的又一个“流量项目”。根据焦点研究院目前掌握的情况,该项目在原强大泵业地块定位面向中高端改善需求,在原北豆地块则定位首置刚需和首次改善需求,利用地块质素和周边环境,形成鲜明的差异化。此外,项目定价也值得关注,特别是在2020年高新区市场以价换量项目大行其道,交易规模有限,但价格表现弱势的背景下,融创未来中心项目将与万科翡翠四季项目一起,形成改变高新区市场面貌的关键力量。

与之相比,润江集团获取土地则呈现出“小步快跑”的态势。润江集团当期获取位于新华区的原新华中学地块,以及位于长安区和高新区交界的原搏达彩钢地块。两宗地块在获取之初均面临不同的障碍,对多数房企而言获取和开发难度极大,但润江集团凭借其处理能力,克服障碍,将两宗地块收入囊中。这意味着润江集团在2021年已有三个新项目。2020年润江集团首次跻身石家庄房企销售规模TOP3行列,一方面因其相对审慎的开发和定价策略,另一方面则因其项目数量较多,结构相对合理,在2021年的石家庄市场,润江集团将延续这些特点。

当期中冶置业通过合作开发获取东良厢剩余地块,扩大其土地储备,其“完成一个、开发一个、储备一个”的节奏使其在石家庄市场维持一定的销售规模和市场份额。这一位于桥西区西南片区内,交通条件已有基础且具备轨道交通规划利好,但配套尚待完善的地块,既有三圣古寺的历史文脉特点,亦有相对可观的开发空间,对中冶置业而言,既是项目规划施展拳脚的机会,也是对其市场定位能力的再次考验。

此外,保利发展通过参与保晋南街棚户区项目,获取位于东五里的项目配地,终于扩大了其在主城区内的土地储备。这个项目也将成为2021年保利发展在石家庄销售规模的重要来源之一。东胜集团获取棉五小区剩余地块,也获取到了棉五小区项目唯一的纯商品房地块,也是市场价值最大的地块,这将有利于东胜集团扩大其销售规模和市场占有率,并为其重新跻身石家庄房企前列创造条件。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

相关知识

权威发布 | 2020年全年石家庄房地产市场拓展力TOP20

权威发布2021年第一季度北京房地产市场销售力TOP20

权威发布2020年前三季度石家庄房地产市场拓展力TOP20

权威发布2020年前三季度石家庄房地产企业销售力TOP20

权威发布 | 2020年全年深圳房地产市场拓展力TOP10

权威发布2020年上半年石家庄房地产市场销售力TOP20

权威发布 | 2021年2月石家庄房地产企业传播力TOP20

权威发布2020年前三季度石家庄房地产项目销售力TOP20

权威发布 | 2020年全年昆明房地产市场拓展力TOP20

权威发布2020年前三季度广州房地产市场拓展力TOP20

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109099

- 2女生戴14号戒指算粗吗 正常 102817

- 3婆婆对儿媳说的暖心话 婆婆喜 100777

- 400后法定结婚年龄 结婚登记 65644

- 5燃气灶怎么选?跟随方太高效直 55116

- 6男生戴戒指的含义图解 女生戒 45859

- 7杨燕军 | 医院建筑的顶层设 45066

- 8泰安国悦山180平下跃美式风 40165

- 9积木家装修公司正规吗?选装修 32140

- 10农村现代简约自建房图片 32056