金辉控股:2020年债务结构进一步优化 净负债回归2017年 高质量增长的典范

2021年3月19日晚,金辉控股(集团)有限公司(以下简称金辉控股,9993.HK)披露其2020年全年业绩。2020年,金辉控股确认收入达348.8亿元(人民币,下同),同比增长34.3%;实现净利润38.2亿元,同比增长42%。同时,金辉控股还宣布将每股派息0.32港元(折合约人民币0.27元),合计派息约10.9亿元。

同期,金辉控股合约负债(预收账款)达到690.9亿元,为明后年的结转打下坚实的基础。截至2020年末,公司全口径总土储超3000万平米,足以支撑未来持续稳步增长的目标。

金辉控股资产总值也增长至1856.6亿元人民币,相比此前上市招股书披露的2017年数据867.6亿元增长了113.99%,而净负债总额271.8亿元相比2017年下降了7.4亿元,堪称高质量增长的典范。

在业绩维持稳健高质量增长的同时,金辉控股的财务结构也得到进一步优化,于报告期内全部满足“三道红线”政策的量化监管要求。

稳健的业绩表现及财务管理水平也让金辉控股受到资本市场的认可,2020年10月,金辉控股以高区间定价成功登陆香港交易所完成IPO,获得标普“B+”、穆迪“B1”的信用评级,并因优异的市场表现在2021年2月被新增至恒生综合指数成分股名单中。

而对于房地产调控基调已趋明确,宏观经济稳步复苏的2021年,金辉控股也明确表示将聚焦资金使用效率和效益,以“现金流和利润”为管理导向,坚持强化财务的安全性,并通过提升产品品质及服务质量,进一步提高市场占有率。

业绩增长高质量 收入净利大幅攀升

在经历了新冠疫情的冲击,并在2020年下半年遭遇“三道红线”政策新管控后,房地产行业的生态已经悄然发生变化,“唯规模”论的声音式微,而业绩增长速度的重要性正逐步让位于增长的质量。

对于金辉控股而言,为股东创造更高的利润便是“高质量”增长的最佳实践,也是2020年金辉控股增长最为迅猛的业绩。年报数据显示,2020年金辉控股实现净利润38.2亿元,同比增长42%。

利润的增长来自于销售额及营收的稳步提升,2020年,金辉控股实现合约销售额972亿元,稳步提升,营收则达348.8亿元,同比增长34.3%。

较高的权益占比,是金辉控股能将合约销售额高效转化为营收及净利的重要原因。据第三方机构克而瑞的统计,2020年,金辉控股以786亿元的权益销售额位列所有房企第36位,合约销售额中的权益占比约80%,远高于行业平均水平。同时,2020年度,金辉控股的合约负债(预收账款)达到690.9亿元,为明后年的营收确定打下坚实的基础。

三道红线全部达标 财务健康获机构认可

金辉控股在地产行业给人的印象向来是“低调持重,妥帖稳健”。而审慎的经营态度,也使得在2020年下半年“三道红线”监管新规出台后,金辉控股能迅速成为第一批达标的房企。

年报数据披露,截至2020年12月31日,公司净负债率为75.3%,现金短贷比为1.4,剔除预售款项后的资产负债率为69%,全部达到“三道红线”政策绿档要求。这也意味着按政策要求金辉控股的有息负债年增幅最高可以达到15%的水平,不过金辉控股的债务增长远低于此。

截至报告期末,金辉控股债务总额达537.74亿元,同比增幅为9.6%。公司期末现金及银行结余达265.9亿元,同比大增98.4%。同时一年内到期的债务占比仅为35.9%,利率相对较低的银行类借款占到了借款总额的66.2%,债务结构优化明显。截至报告期末,金辉控股加权平均债务成本为7.47%,较上期末降低0.3个百分点。而随着上市的完成及近期评级机构的密集调升评级,金辉控股的融资成本有望在2021年进一步降低,进入行业内低融资成本集团中。

事实上,2020年10月成功完成港股IPO,并在2020年多次完成美元债的发行后,国际评级机构也先后调升了金辉控股的评级水平。于2021年1月,标准普尔上调公司长期发行人信用评级至“B+”;同月,穆迪信用首次将“B1”评级授予金辉,并给予“稳定”展望。而标普、穆迪也均在评级报告中预期金辉控股将很快达标“三道红线”的要求。

全国化布局进一步完善 长三角大湾区重点深耕

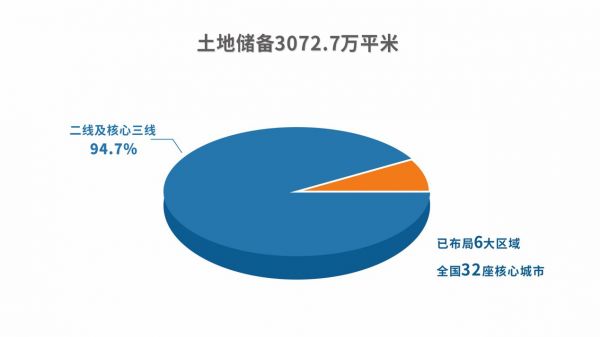

截至报告期末,金辉控股秉持“全国布局、区域聚集、城市领先”的发展战略,已经完成环渤海、长三角、华中、华南、西南及西北六大区域的布局,进驻全国32座核心城市,主要包括北京、上海、重庆、福州、杭州、武汉、西安等一线、强二线及环一线城市。

在2020年,金辉控股共新增35幅土地,总计规划建筑面积达430.1万平方米,覆盖15个强二线重点城市,长三角和粤港澳大湾区也成为金辉控股在2020年新增土储的重点布局城市。截至报告期末,金辉控股土地储备总建筑面积达到3072.7万平方米,其中94.7%位于二线及核心三线城市。

对于2021年的展望,金辉控股董事长报告提及,“将继续遵循‘三条红线’监管要求,聚焦资金使用效率和效益,以‘现金流和利润’为管理导向,坚持强化财务的安全性,继续提升信用评级并进一步降低融资成本。展望未来,我们将继续秉承‘用心建好房,让家更美好‘的企业使命,进一步实现高品质、可持续的发展,不忘初心、砥砺前行,为股东和投资者创造更大的价值!”

(责任编辑:李.彤)相关知识

金辉控股:2020年债务结构进一步优化 净负债回归2017年 高质量增长的典范

稳降负债率,金辉持续优化债务结构

金辉控股2020盈利双增:三条红线达标,降负债成果显著

金辉控股递交招股书 年复合增长48.9%诠释房企“高质量增长”

融资成本降低债务结构优化 金辉控股受资本青睐

金辉控股:林定强“移山”与千亿执念|财报深响⑨

金辉控股:2020年净利润同比增幅42% “三道红线“绿档

金辉控股正式挂牌上市,诠释房企高质量增长样本

金辉控股正式挂牌上市 诠释房企高质量增长样本

金辉控股(9993.HK)发售,最高募集资金31.05亿港元

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651