金辉控股(9993.HK)发售,最高募集资金31.05亿港元

10月16日,港交所披露信息显示,金辉控股(9993.HK)已通过上市聆讯,并公布发行价格区间、发行规模及时间表,预期将于10月29日在港股正式挂牌上市。

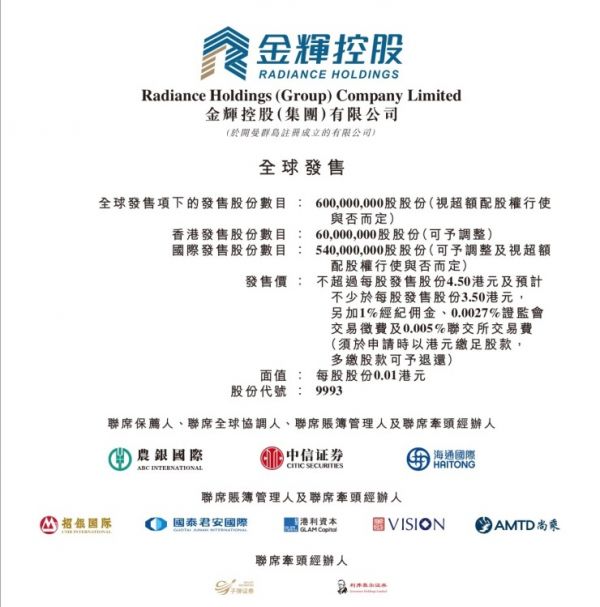

金辉控股此次IPO发行价格区间为每股3.50-4.50港元,基础发行规模6亿股,可超额配售不超过0.9亿股,最高募集资金31.05亿港元。

近年来,金辉控股销售规模一直稳居中国房企40强。最新招股书数据表明,金辉控股关键财务数据持续优化。实际上,将时间拉长来看,金辉控股在“求发展”和“控风险”的均衡表现上,正在打造一个有金辉特色的高质量发展样本。

全国布局、区域聚焦,以首置、首改刚需定位巩固行业占位

最新版招股书显示,截止8月31日,金辉控股尚未结算的预售房款(合约负债)为713.84亿元,较此前更新数据有较大幅度提升,这得益于预售额的有力增长。

良好的销售增长表现,只是金辉持续高增长的一个缩影。招股书显示,2017年、2018年及2019年,金辉控股的年收入分别为人民币117.77亿元、159.71亿元及259.63亿元,复合年增长率达48.5%,其中2019年度增幅高达62.56%,这一增速远远超过不少头部房企。据金辉集团此前发布的2020年半年报,2020年上半年公司实现营业收入109.72亿元。

地产企业的持续发展,离不开整体战略和长远定位。在“房住不炒”大基调下,想要在规模化、行业影响力上的持续提升,对刚性需求市场的准确把控是必经之路。

金辉控股多年来,在地产行业高手如林的竞争中,能立于不倒,并不断提升行业地位,其精准的产品规划和战略布局功不可没。招股书及公开资料显示,金辉控股遵循的是全国布局、区域聚焦、城市领先的全国性大型地产开发商的定位,目前已进入全国16个省份和直辖市、31个城市,拥有160个物业开发项目,这成为金辉控股规模化发展的基础。

此外,金辉在具体战术上,以专注于发展省会二线城市及周边作为布局核心,并聚焦于为首置、首改客户提供住宅物业。近年来,一线城市的城市化进程高峰期已过,由于城市开发现状及政策管控,大城市城区优质土地供应已经很有限,地产开发逐渐向大城市周边及邻近区域延伸。与此同时,二线城市城市化速度则不断提升,重演一线城市的发展过程。聚焦二线省会城市,成为新常态下地产企业寻找增量的一个较为精准的选择。

金辉控股招股书显示,截至今年7月31日,公司总土地储备为2908.2万平方米,其中二线城市和核心三线城市土地储备高达93.3%。目前公司已进驻的地区包括北京、上海、杭州、苏州、重庆、西安、福州、成都等重点城市。

占据区位优势的前提下,金辉控股得力的产品定位策略和产品规划,又为企业发展给力助推。招股书显示,金辉控股拥有四大产品系,分别是针对首置客户的“优步系”产品,针对首改客户的“云著系”产品,面向大城市高净值人群的“铭著系”高端住宅,以及城市综合体“大城系”。其中“优步系”、“云著系”产品占据金辉权益建筑面积约57.8%。

专注于首置、首改类产品,有力支撑了公司的可持续增长。仲联量行行业报告显示,专注首置、首改需求的地产企业将受益于居民收入增加所带来的需求增加、较小的回款压力,此外这一市场还在减税及首付比例方面更易得到政策支持、受到调控政策的影响也较小。

提升盈利水平,追求有质量的增长

从盈利指标来看,金辉控股在盈利能力也有不错的表现。招股书显示,2017年至2019年,公司毛利所得分别为37.92亿元、48.26亿元、56.62亿元,复合年增长率为22.2%。在毛利率上,截至2020年4月30日止四个月,公司毛利率为26.6%,较2019全年的21.8%大幅提升。

产品布局、土地储备是房企发展的基础,但众所周知,高度金融化的地产行业,无论是融资成本,还是负债结构,是地产企业发展的生死线,把握不好风险的平衡,依然会为未来发展埋下巨大隐患。求发展与控风险的均衡,才是考验企业内功的核心,金辉控股此方面同样表现突出。

优化财务结构,牢把风险关,实现稳健发展

近年来,金辉控股的债务结构在持续改善中。2017年、2018年、2019年、2020年4月30日,金辉控股扣除合约负债后的资产负债率分别为54.8%、50.7%、47.7%、46.6%,呈逐渐下降趋势,且负债水平优于行业大多数公司。根据wind数据统计,2019年中期,25家预收款最大的A股上市房企扣除预收款后的资产负债率中位数为51%。

因为稳健的业绩及财务表现,即使不是上市企业,金辉控股也能够在债券市场以较低的成本获得融资。其中6月份发行的一笔境内公司债获得6.95%的票面利率,同期发行的另一笔3.25年长期美元债,最新收益率已降至8%以下。

良好的公司信誉及稳健的公司发展状况,是金辉在债券市场融资成本持续降低的保障,这也让金辉持续获得评级机构的肯定并上调评级。标普对金辉评级持续稳定,为“B”评级,展望“正面”。10月14日,惠誉上调金辉评级,评级结果为“B”评级,展望由此前的“稳定”调升至“正面”。惠誉表示,此次上调结果反映了金辉的市场地位和财务杠杆的改善,包括低于同行的非控制性权益(约20%)、杠杆率持续优化和债务结构的改善等;主要集中在省会城市及直辖市的土地储备优质且总建筑面积充足,足以满足未来长时间的开发需求。

此前,联合评级国际有限公司(“联合国际”)将金辉的国际长期发行人评级上调至‘BB’,展望稳定。联合国际表示,该发行人评级上调至‘BB’反映了金辉的市场地位和财务杠杆有所改善,还考虑了在预期的IPO之后,公司的透明度和公司治理能力将得到提升。金辉在二线和核心三线城市的持续扩张,或为其增长提供动力。

随着IPO进程的顺利推进,接下来成功登陆资本市场,将为金辉控股的加速发展,带来新的契机。

相关知识

金辉控股(9993.HK)发售,最高募集资金31.05亿港元

金辉控股:发售定价4.30港元 募集资金24.7亿港元

金辉控股通过港交所聆讯,计划募集资金超31亿港元

金辉控股(9993.HK)发售预计10月29日正式登陆港交所

金辉控股登陆港交所 集合竞价报4.18港元

金辉将于月底赴港挂牌,最高募资31亿港元

金辉控股公布中签结果 最终定价4.3港元

旭辉控股:拟配售1.85亿股新股 募集资金11.52亿港元

金辉控股高位定价4.3港元 10月29日挂牌上市

上坤地产:拟发售5亿股股份 募集资金约10亿港元

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284