这样买房,能省几十万!

全文字数:3800

阅读时间:8分钟

昨天文章《这个好产品,以后再也买不到了…》中,我说:

“我个人觉得,都跌到这份上了,真没必要再悲观了,大反弹随时可能出现”。

就差直接暗示大家,我觉得明天会有反弹……

但今天这阴阳怪气,有点阳痿的反弹,还是让我失望了……

虽然部分前期抱团股技术性超跌反弹了,但力度不算特别大,而更多中小股则继续下跌,大盘居然最后还收跌0.05%。

看外盘,美港股都稳住了,中概股也大涨了。

看估值,抱团股跌到现在,最惨的牙科茅通策医疗(600763,股吧)(600763,股吧)都快腰斩了,尽管估值还是不便宜,但本就低估的银保地三傻,以及更多小盘股,年后还涨了一波,最近也跟着稀里哗啦下跌,估值依然在底部徘徊……

看消息面,这两天也没啥明显利空。

技术面,更是有强烈的超跌反弹需求。

也就是你不管从什么角度看,股市都不应该继续这幅鸟样。

所以我觉得,现在的市场进入了市场先生发疯,恐慌情绪超预期发酵,不讲道理的阶段。

之前很多人争议,抱团股如果崩了,资金会流向顺周期低估蓝筹还是中小盘?

现在看来,大家都错了,带头大哥崩了,血亏,后面跟着的,不管是前任帮主还是一众小弟,哪怕原来就一直在熊市里的,也不会苦尽甘来,继续入坑……

再说下我个人之后的操作。

我这几年都严格按七步定投策略做投资。

唯一的变化是,去年四季度把七步定投策略中的“低估值择时轮动”策略做了优化,从过去只看估值分位点,变成综合考虑各方因素,做更均衡配置。

原理我之前在《估值不是万能药》和《过完年,我准备推倒重来》这两篇文章里做过详细说明。

因为我存量资金都已完成定投布局,手里的备用资金就是等着市场大跌时,用价值平均策略+网格收割策略进行对应补仓操作。

如果市场敢继续发疯大跌,我就敢继续对应买入,如果市场突然大幅反转,我也会对应不断逢高收割。

做一个木有感情的机器人。

我给大家的建议也非常简单。

市场发疯阶段,不要轻易重仓下注,最好是用定投的方式,均衡配置,慢慢来。

现在市场分歧非常严重,有人说今年会全面走熊,复刻2018年,甚至复刻2015年股灾,也有人认为风格会整体转向中小盘绩优股,还有人认为接棒崛起的应该是低估值蓝筹,平安万科中字头,当然还有不少人坚信抱团股贵有贵的理,虾兵蟹将只能得势一时,就盼着茅台(600519)(600519)再跌一点,就全仓抄底了……

这种高分歧才是股市的常态,对应最好的策略也是均衡配置,别把自己后路给堵死了。

当然,定投的钱得是短期不用的,否则你熬不住,心态会崩。

最近几个月,市场不是大涨就是大跌,搞得我不得不经常给大家做当天市场复盘或心理按摩,像个股票号,我很不喜欢。

接下去,股市应该会有一段时间整体趋冷,我还是会多写写其他理财话题。

股市不是印钞机,光靠理财不可能财务自由,提高搬砖技术才是王道。

大家也放平心态,该干嘛干嘛去吧。

……

以下是今天正文。

现在,只要是正规的公司,都会给员工缴纳五险一金,这一金就是住房公积金。

公积金缴纳比例,每个公司都不一样,不过有个大致的范围,通常是员工上一年度平均工资的5%—12%,并且个人缴纳多少,公司也缴纳多少。

比如小王上一年平均工资为1万,公积金缴纳比例为10%,那么个人缴纳1000元,公司缴纳1000元,小王每月的公积金就是2000元。

看到没,公积金对个人是一项福利,对公司则是一个负担,所以公积金高的大都是些国企或者高福利企业。

小钱有个同学,在联通工作,一个月公积金就有6000元,让人羡慕不已。

话说公积金我们每个月都在交,但具体有啥用途,可能很多人还不清楚,今天小钱就来说说这事。

公积金主要有两个用途,最主要的用途是贷款买房,这个相信大家都知道。

公积金贷款买房好处多多,最大的好处就是,公积金贷款利率大幅降低。

目前个人公积金贷款5年以上利率为3.25%,而商业贷款基准利率为4.9%,还普遍有一定程度的上浮,最新全国首套房贷款平均利率大概为5.25%。

100万的房贷,30年等额本息还款,商业贷款总利息为98.8万元,而公积金贷款总利息只有56.7万,足足便宜了42万,一辆宝马的钱省下来了。

其次,公积金提前还贷,基本没有限制,也没有违约金,不过需要注意的是,如果贷款未满一年就申请提前还贷,那么需要一次还清全部房贷。

而商业贷款,至少规定1年内,有些甚至3-5年之内不能提前还贷,否则要支付剩余本金1%-3%的违约金,或者是支付1-3个月月供作为违约金。

但这个好处小钱觉得比较鸡肋,公积金贷款的利率本来就只有3%出头,这笔钱拿去随便买点稳健理财,买些创新银行存款,稳健债基什么的,收益都能更高,何必提前还呢?

当然,如果是自制力太差,管不住手的人,或者有负债就心里发慌的人,那还是提前还了好。

公积金贷款的好处是实实在在的,那具体该怎么办理呢?

下面我们来看看公积金贷款的具体步骤。

首先,我们要知道,申请公积金贷款是有条件的,并不是只要交过公积金就可以,多数城市要求贷款人连续缴纳公积金6个月(含)以上,部分城市要求连续缴纳12个月以上,比如天津、长沙。

而且申请的时候公积金要处于缴存状态,如果中途断缴,需要重新计算时间。

所以,如果接下来一段时间有买房打算的,尽量不要断缴。

现在有些城市可以支持自己缴纳公积金,这个大家可以拔打公积金电话12329,问问自己所在的城市是否支持。

另外,公积金贷款只可用于购买普通住宅,如果你是要买别墅、商业用房等,也不能贷款。

满足上面两个条件,你就可以办理公积金贷款了。

公积金贷款虽然便宜,但并不是你想贷多久就贷多久,想贷多少就贷多少的。

公积金贷款的最长期限,不得超过30年,而且不能超过退休前剩余的年限。

比如你现在45岁,60岁退休,那最长就只能贷15年了。

关于贷款额度,每个城市也有最高额度限制。

在北京,每缴一年社保,就增加10万额度,缴满12年,最高能贷120万。

上海是个人最高可贷50万,夫妻两人以家庭为单位,最高可贷100万,如果有补充公积金,家庭公积金最高额度上调至120万,个人最高贷款额度则上调至60万。

深圳个人最高可贷50万,夫妻两人以家庭为单位,最高可贷90万。

所以看到没,每个城市多少有点差异。

注意,这只是最高额度,不是说你就能贷这么多,你实际能贷的钱,还取决于你的公积金账户余额。

拿深圳来说,可贷款额度=公积金账户余额*14,如果你公积金余额为2万,那最多只能贷28万。

还有一种更简单的方法,可以一步算出你的公积金贷款额度,直接到你所在城市的公积金中心官网、支付宝小程序等平台查询。

比如上海,可以在支付宝里打开随申办,在上面找到公积金——公积金贷款试算,输入个人相关信息就可以看到公积金贷款额度了,非常方便。

不过像北上深这样的一线城市,现在房价动辄几百上千万,即使贷款额度有一百万,也是远远不够的。

所以一般都得申请组合贷,也就是公积金贷款+商业贷款。

购买新房时,办理公积金贷款很简单,直接找开发商合作的银行办理就行。

但是买二手房的时候,会有点麻烦,你得自己去查询业务办理网点。

以上海为例,进入上海住房公积金官网,在首页的办事大厅里找到业务网点。

点进去可以找到各贷款商业银行业务网点,找个方便的自己去办理就行。

如果你不想自己麻烦,也可以让中介帮你办理,但是通常会收取一定的按揭费,估计几千块钱。

土豪可以直接花钱找中介,手头拮据的,还是辛苦点自己办理吧。

在实际贷款过程中,很可能还会遇到下面几个细节性问题:

1、商转公怎么办?

对于不满足公积金贷款资格的购房者,先使用商贷,后续再转成公积金就是一个权宜之计。

商转公主要有两种方式:

客户先自筹资金把原银行贷款结清,原房产抵押撤销,重新办理抵押后,公积金中心将款项打到客户存款账户。

客户缴纳保证金,用本人或配偶或其直系亲属的另一套房子做抵押,公积金中心可放款给客户,等客户还清原贷款后,退还保证金。

2、首套和二套有啥差别?

首套和二套在首付比例和贷款利率上差别还是很大的。

以上海为例,首套90平米(含)以下,首付比例为20%,90平米以上首付比例为30%,如果是二套的话,首付比例为50%。

首套公积金贷款利率为3.25%,二套上浮10%至3.575%。

3、异地公积金贷款怎么办?

很多人应该都有这样的烦恼,比如我想在杭州买房,但是在上海交的公积金,异地买房能不能用公积金贷款呢?

这个不同城市政策不一样。

有些城市支持全国范围内的异地贷款,比如北京、上海、广州、深圳、重庆、天津、哈尔滨、太原、成都、海南、乌鲁木齐、贵阳、西宁、杭州、银川等。

有些支持省、区内异地贷款,比如青岛、沈阳、长春、济南、洛阳、合肥、西安、昆明、兰州等。

还有些城市相互之间可以互贷,比如长三角中游城市群(武汉、长沙、合肥、南昌等)之间,四川和重庆之间。

4、还款方式怎么选?

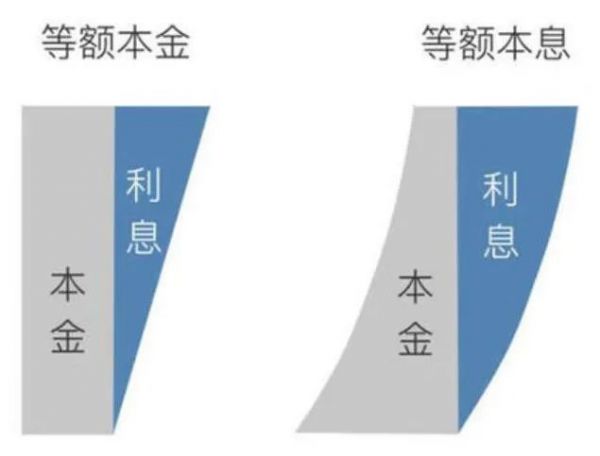

房贷的还款方式有两种:等额本息和等额本金。

我们先来看看这两种还款方式的优缺点。

等额本息的优点是还款额固定,简单明了,缺点是还的总利息较多。

等额本金的优点是还的总利息较少,缺点是前期还款压力较大。

这样就简单了,如果你现在收入高,还款能力强,或者想少还点本金,那就选等额本金,否则就选等额本息。

这个知识点,力哥以前专门写文章说过,有兴趣的可以看《这样买房子,能省十万块!?》

看到这里,可能有人会说了,我又不打算买房,那公积金还有啥用呢?

这就要说到公积金的第二个用途了——提取。

只要你有下面情形之一,公积金都可以取出来用:

购买、建造、大修自住住房;

偿还自住住房贷款本息;

无房者租房自住;

突发事件造成家庭困难;

完全丧失劳动能力,并与单位终止劳动关系的

退休;

出境定居。

看到没,只要你想提取,其实公积金余额是很容易取出来的,办理手续也很简单,直接带上相关材料去附近的公积金管理中心业务网点申请就行,有些可以直接在支付宝公积金小程序上办理。

公积金每个城市都多少有点差异,上面文章里说的是一般情况,如果你打算办理相关业务,还是建议去当地的公积金官网看看详情,或者拨打公积金电话12329问问问具体细节,毕竟买房无小事。

最后,希望大家都能善用公积金,早日拥有自己的房子。

本文首发于微信公众号:力哥理财。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李显杰 )相关知识

这样买房,能省几十万!

购房合同上,若少了5点,你可能会损失几十万

5条买房常识 早知道避免吃亏!可能省几十万!

手头有几十万 炒股、买基金、贷款买房怎么选?

售楼处能打几折 买房什么时间比较低

样板房与普通家庭装修,有什么区别?加几十万买样板房划算吗?

少数人知道的选好房子方法,做好这些,几乎能省几十万

彻底房住不炒!这个能省几十万的政策,只属于刚需!

全线7折,一套房子能省几十万!恒大再次启动价格战

为什么说买房能贷30年坚决不贷29年呢?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963