大湾区依赖与外拓风险并存,星盛商业困局未解

在近期登陆资本市场的物业股中,星盛商业是少有在首日获得了相对不错表现的股票。

1月26日,星盛商业上市首日高开,盘初一度拉升涨19.17%,报4.6港元。此后股价震荡回落,最终报收4港元,涨幅收窄至3.63%。同日,在港上市物业股皆一片惨绿。而早一周挂牌的宋都服务,上市首日股价大跌36%。相较于此,星盛商业表现算得上是可圈可点。

市场普遍认为,这与星盛商业主打“纯商业运营服务”概念有关。截至目前,港股涉及商业运营的物业股主要有宝龙商业、华润万象生活。

可惜的是,仅受宠一日,星盛商业今日股价便出现下行。1月27日,星盛商业高开低走,盘中股价一度触及3.86港元的发行价,最终以2.25%的跌幅收盘,报3.91港元。

全靠商业运营

与近一年来登陆资本市场的大多数物业股不同,星盛商业的主要业务不是基础物业管理服务,而是为商业物业提供运营服务,运营模式包括委托管理服务模式、品牌及管理输出服务模式、整租服务模式。

招股书显示,截至2020年9月,星盛商业已与45个商用物业项目订立合约,覆盖中国20个城市,总合约面积约299.9万平方米。

45个项目中,委托管理服务模式管理的项目有17个,合约面积约为111.7万平方米,实现收入约2.19亿元,在总营收中占比约71.5%;品牌及管理输出服务下的项目共27个,合约面积约183.9万平方米,实现收入约7304.9万元,占比约23.9%;整租服务仅1个项目,合约面积为44万平方米,实现收入约1408.2万元,占比约4.6%。

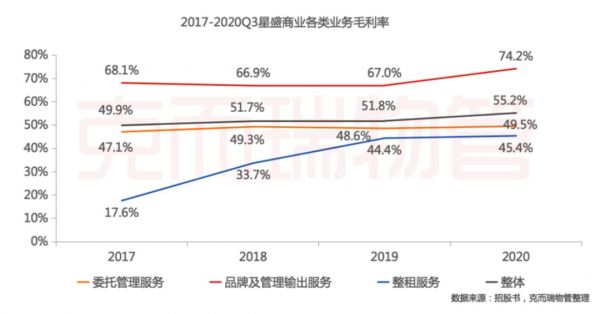

没有“拖后腿”的基础物管业务,星盛商业的盈利能力表现良好。2017年-2020年9月末,其整体毛利率分别为49.9%、51.7%、51.8%、55.2%,远高于传统物管公司20%-30%的毛利率水平。

这样的业务模式也被认为是星盛商业在上市首日能获得较好市场表现的原因之一。

“近一年来,物业服务企业前往港股上市的案例较多,但从企业经营模式来看,更多的是房地产企业旗下物业板块上市,主要以为住宅物业提供物业管理服务为主业,而从事商业物业管理运营的公司并不多。”同策研究院资深分析师肖云祥认为,从这些公司上市的情况来看,具有高成长、高盈利能力的规模企业,或是具有稀缺、特色运营模式企业更受资本市场青睐。

除了宝龙商业外,上一只登陆资本市场的拥有商业运营服务的物业股为华润万象生活。2020年12月9日,华润万象生活挂牌交易,在2020年下半年物业股股价走低、破发频现的背景下,其高开高走,盘中股价涨幅一度逼近40%,并以25.56%的涨幅收盘。

数据显示,2020年中期,商业运营及物业管理服务在华润万象生活收入中占比约46.4%。

中泰国际证券1月14日发布的研报数据显示,华润万象生活的累计涨幅逾90%,宝龙商业累计涨幅则超过170%。

“商业运营管理企业,属于目前市场中为数不多的投资标的,因此也更受资本市场青睐。”肖云祥认为。

外拓存风险

可惜的是,市场的热情在星盛商业上市的第二天就有散去的迹象。1月27日,星盛商业股价高开低走,收跌2.25%。

“昨天成交额8亿港元,今天9000万港元,‘接盘侠’少了90%。”有市场人士向记者直言,“要买肯定也买华润。”

尽管业务上与华润万象生活、宝龙商业有可对标之处,但在目前仍是以规模论英雄的物管行业中,星盛商业依然是个小公司。

从管理面积上来看,截至最后可行日期,星盛商业共向53个商用物业项目提供服务,覆盖中国20个城市,总合约面积约328.4万平方米,这其中还包括尚未贡献收入的项目;截至2020年中期,宝龙商业有51处在管零售商业物业,总在管建筑面积约为700万平方米,已签约零售商业物业85个,总合约建筑面积为990万平方米。

从营收规模上来看,2017年-2020年9月末,星盛商业的营业收入分别为2.78亿元、3.29亿元、3.87亿元、3.06亿元;宝龙商业在2020年上半年,其商业运营服务业务的营收达到了逾7亿元。

规模尚小的同时,星盛商业还患有母公司依赖症。截至2020年9月末,尽管其合约面积中约58.12%来自独立第三方,但星河控股方面依然是星河商置收入的主要来源。

2017-2019年间,星河控股及其联系人贡献的收入在星河商业收入中占比分别达到90.2%、88.4%、89.5%;截至2020年9月末,该占比仅略有下降至86.6%。

与星河控股的绑定也让星河商业的收入来源局限于大湾区。2017-2019年间,产生自大湾区的收入在星盛商业总收入占比分别为90%、87.5%、88.9%,2020年9月微降至80.5%;同期,产生自深圳的收入基本保持在80%左右。

不过,也得益于此,星盛商业的毛利率处于高位。“毛利率于往绩记录期间维持相对较高水平,部分由于我们大部分收入及毛利产生自大湾区(尤其是深圳)。”

未来,星盛商业也打算向外拓展业务,其募集资金中的55%将用于其他中小型商用物业运营服务供应商的收购及投资。星盛商业执行董事兼董事会主席黄德林在上市首日表示,未来将以上市为契机,把握行业发展趋势,加速全国商业布局和规模扩张。

走出舒适区总是存在风险。对星盛商业来说,首当其冲的就是毛利率下挫的风险。“由于我们继续扩展至其他地区(包括较低线城市),我们于该等地区的项目的盈利能力可能逊于深圳的项目,在有关情况下我们的整体毛利率可能下降。”星盛商业如是表示。

同时,克而瑞物管提出,星盛商业毛利率水平最高的业务板块为品牌及管理输出服务,2017-2019年间,该业务的毛利率保持在67%左右,2020年9月底则高达74.2%。而具体来看,该部分的高毛利率很大程度是得益于关联公司项目,截至2020年9月末,该指标高达83%。“未来随着第三方项目的增加,该数据或将有所下降”。

另外值得一提的是,星盛商业业务中实则包括物业管理服务,不过其将该部分外包给了关联方星河智善生活。星盛商业表示,未来为减低与星河智善生活的持续关联交易金额,其将委聘独立第三方物业管理服务供货商提供物业管理服务,2021年3月底后,后者将不再该服务。克而瑞物管认为,届时星盛商业的物业管理分包成本或将上升,利润率因此下降。

记者 郑娜

编辑 沈玉洁

相关知识

大湾区依赖与外拓风险并存,星盛商业困局未解

星盛商业上市,黄楚龙对两儿子“厚此薄彼”

星盛商业今日于香港联交所成功上市

深圳、东莞房价结构性上涨 社科院:局部涨跌风险并存

星盛商业上市,一波高管已提前变现 | 透视新股

观点直击 | 星盛商业下周招股 星河商置新三板摘牌后冲刺港股

IPO视界|二度赴港 星盛商管仍是“啃老族”

星盛商业暗盘开盘报4.8港元 涨幅24%

星盛商业正式登陆港交所 集合竞价报4.4港元 涨幅13.99%

星盛商业:每股发售定价3.86港元 至多募资8.81亿港元

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651