星盛商业上市,黄楚龙对两儿子“厚此薄彼”

“公司不负债经营,也不上市”,这是深圳隐形富豪黄楚龙常挂在嘴边的一句话,曾经的豪言壮语,终难抵资本的吸引。

随着星盛商业通过聆讯,这句话也只能是“往事随风”,负债、上市,它两个都占了。

1月11日,距离二度递表失效还有9天,星盛商业管理股份有限公司(以下简称“星盛商业”)通过港交所聆讯,并发布聆讯后资料。

资料显示,星河控股是黄楚龙新设的上市平台,经过一系列的组织重建,间接全资持有于2019年8月从新三板摘牌退市的星河商置100%股权。

耗时近一年,两度递表,黄楚龙的上市之梦,距离正式挂牌只差临门一脚。

去年1月17日,星盛商管向港交所首次递表,却未能在六个月的时效期内收到通过聆讯的回复。首战折戟第三天,7月20日,火速再次递交招股书,二度冲击IPO。

新三板摘牌、股权重组、赴港IPO、首战折戟、迅速二度递表,如今终于等来通过港交所的聆讯。一连串动作不难看出花甲之年的黄楚龙,对上市的渴望。

上市不是终点,是起点。母公司依赖症、高速扩张之下高毛利率的持续性、处在高位的负债率……置身资本市场的残酷竞争,星盛商业的运营能力将备受验。

黄楚龙次子的操练场

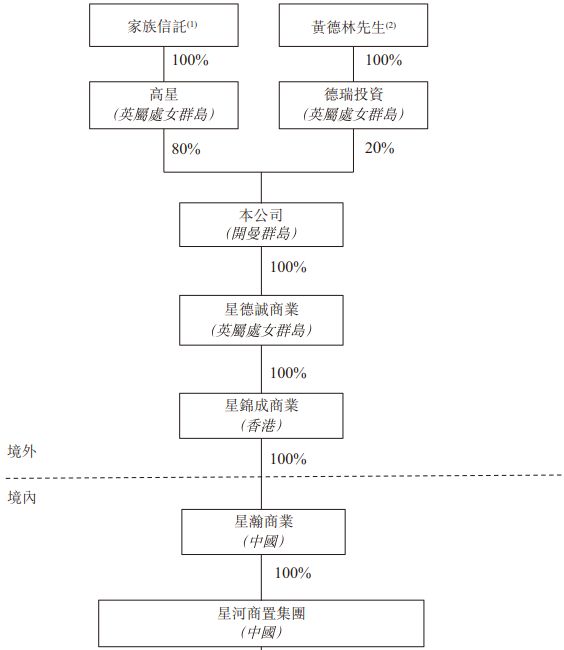

“黄楚龙习惯自有持股”这是业界周知的事儿,从星盛商业的股权架构来看,他也拥有着绝对控制权。

资料显示,黄楚龙通过家族信托通过高星持有星盛商业80%股权,另外20%股权由黄楚龙次子黄德林持有,向下层穿透,星盛商业持有星河商置100%股权。

不同以往的是,已年过花甲的他,开始慢慢扶子“上位”。

“地产二代”接任家族企业,以物业为操练场,星河控股也不例外。36岁的黄德林是黄楚龙的次子,除了拥有股权,还担任着星盛商管的董事会主席;而长子黄德安并未直接持有股权,仅担任非执行董事。

成立于1988年的星河控股,集房地产开发、商业运营、物业管理、产业运营及金融服务于一体。

星盛商业间接全资控股的星河置业集团,曾于2016年12月2日在全国中小企业股份转让系统挂牌,代码为839819。前后不到三年时间,面临着融资困难、流动性不足等问题,黄楚龙选择退出新三板,转奔港交所而去。

资料显示,2016年星河商置的营业收入为3.01亿元,同比涨幅为14.8%;然而到了2017年,营收增幅明显降速,为11.2%;2018年,营收甚至出现负增长,同比下降5.09%,营业收入仅为3.17亿元,筹资活动录得的现金流为0。

2018年,黄楚龙曾言:2023年,星河商置实现管理面积超350万平方米、产业实现运营面积300万平方米以上、物业实现5000万平方米的管理规模。

或许那个时候黄楚龙就有了角逐资本市场,打通融资渠道的筹划。2019年8月23日,星河商置从新三板摘牌退市,随后经过一系列股权转让、收并购、注销公司、成立公司的操作,以星盛商业之名冲击港股资本市场。

此外,黄楚龙旗下还有一家新三板挂牌的公司——智善生活,主营物业管理服务、地产开发前期配合物业及其他服务。

招股书披露,星盛商业赴港IPO,黄楚龙为其引入了4名基石投资者,包括Virtues Capital、SCGC Capital Holding CompanyLtd等,合共认购4070万美元(约3.17亿港元)股份。 星盛商业以每股3.2港元至3.88港元招股,发售2.5亿股,其中90%国际配售,10%公开发售,集资额8亿至9.7亿港元。预期1月26日正式港交所挂牌。

营收八成依赖母公司

背靠大树星河控股,星盛商业不缺项目来源;但过度依赖势必会影响其独立成长。

招股书显示,截止2020年9月,星盛商业订立合约以向53个商用物业项目提供服务,覆盖中国20个城市,总合约面积约328.4万平方米。

其中,星盛商业管理由星河控股及其联系人开发或拥有的全部31个商用物业,合约面积约125.6万平方米,占总合约面积的41.9%。

就此来看,星盛商业已经有过半合约面积来自独立第三方开发或拥有的商用物业所贡献。然而,其收入占比却只有10%左右。

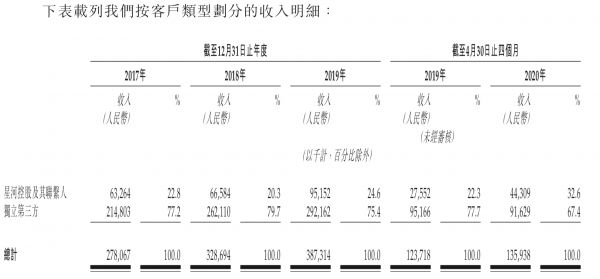

数据显示,2017年、2018年及2019年,星盛商管持续经营业务的收入分别为2.781亿元、3.287亿元、3.873亿元、1.237亿元,而来自独立第三方的营收占比分别为9.8%、11.6%、10.5%、11.6%。

2020年前九个月,星盛商业实现收入3.06亿元、实现持续经营利润9014万元,分别较去年同期增长6.7%及14.3%。其中,依靠母公司及其关联方的收入为2.65亿元,占总营收的86.6%。

星盛商管表示,独立第三方开发或拥有的项目主要由品牌及管理输出服务模式管理,在该业务模式下,星盛商管仅向业主收取按预先协议的百分比计算的收入及/或利润及/或固定费用,而不向租户收取费用。

2017年—2019年,星河商业产生自向星河控股及其联系人提供商用物业运营服务以及后者拥有的若干租户提供管理服务所产生的收入分别为6330万元、6660万元、9520万元、9080万元,分别占收入总额的22.8%、20.3%、24.6%及29.7%。

母公司输血或许稳定且收入可预期,但就长远来看,以此模式之下,星盛商业的发展潜力势必受限。尤其是入局资本市场之后,市场外拓能力不足很可能会“掉队”。

维持高毛利率与降低高负债

招股书中,以品牌及管理输出服务模式的星盛商业,其高毛利率尤为亮眼。

招股书显示,2017-2019年,星盛商业的整体毛利率分别为49.9%、51.7%、51.8%;截至2020年4月30日止四个月,星盛商管的整体毛利率提升至60.2%。

其中,品牌及管理输出服务的贡献最大。2017-2019年间,星盛商业品牌管理输出服务毛利率分别为68.1%、66.9%、67%,截止2020年4月底,这一数字已高达77.2%。

对此,星盛商业坦言:毛利率于往绩记录期间维持相对较高水平,部分由于我们大部分收入及毛利乃产生自大湾区(尤其是深圳)。

2017-2019年间,星盛商业产生自大湾区的收入在收入总额中占比分别为90%、87.5%、88.9%,2020年4月降至72.5%;同期,产生自深圳的收入在收入总额中占比分别为84.8%、85.3%、86.2%、69.4%。

而向其他城市拓展,“我们于该等地区项目的盈利能力可能逊于深圳的项目,在有关情况下我们的整体毛利率可能下降。”

紧随融资渠道打通,加速向外进一步拓展,星盛商业的高毛利率或许将难以维继。

此外,星盛商业的负债率也是一个问题。

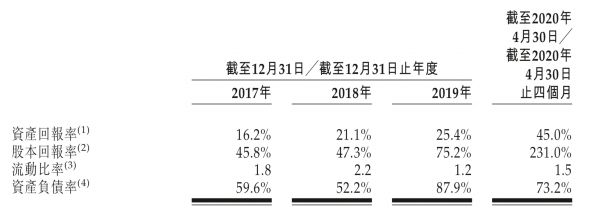

数据显示,2017至2019年,星盛商业的资产负债率分别为59.6%、52.2%和87.9%。同期,其流动负债总额分别为1.49亿元、1.82亿元、1.92亿元;现金及现金等价物分别为8174.9万元、8686.2万元、1.34亿元,无法覆盖流动负债。

截止2020年4月底,星盛商业负债率有所下降,为73.2%。相较而言,其负债率仍处在高位。

据乐居财经统计,2020年上半年29家上市物企平均资产负债率为46.32%。其中,资产负债率超过70%的仅有两家,其中,银城生活服务资产负债率79.16%,正荣服务为70.42%。

相关知识

星盛商业上市,黄楚龙对两儿子“厚此薄彼”

星盛商管赴港上市 地产大佬黄楚龙的物业生意经

黄楚龙手里有条“真龙”

星盛商业通过港交所聆讯 2020年前三季度净利润8958万元

星盛商业:每股发售定价3.2-2.88港元 至多募资9.7亿港元

潮汕大佬中的奇人,默默无闻却一手缔造千亿帝国

观点直击 | 星盛商业下周招股 星河商置新三板摘牌后冲刺港股

星盛商管:开拓长三角等消费能力较高的地区

疯狂的物业IPO

黄楚平强调 全力以赴克难攻坚 确保重大铁路项目如期开工

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651