“地王收割机”融信集团大跃进后遗症

“无千亿,不闽系”,闽系房企的凶猛,在融信中国(03301.HK,以下简称“融信”)身上体现得淋漓尽致。

从百亿到千亿,融信仅仅用了3年的时间,成为30家千亿房企中达成目标耗时最短的企业。

3月24日,融信发布2019年年报,业绩可谓可圈可点。报告期内,公司合约销售达1413.17亿元,同比增加15.94%;收益达514.62亿元,同比增加49.75%。值得注意的是,2019年,融信的销售额增速相比2018年73%的增速大幅放缓。

“规模”成就了融信,但也成了悬在其头上的“达摩克利斯之剑”。在千亿规模的花团锦簇下,回归到财务表现及规模背后,“地王”解套之难,以及高杠杆、高负债的“激进”模式无不令业界担忧,曾困扰融信的那些老问题依然存在。

“地王收割机”融信难解套

因地王成名,却为地王所困。

2016年8月17日,此前名不见经传的融信,因拿下上海静安中兴路地王,一时名声鹊起。

要知道,融信抢下这幅110.1亿元地王的时候,前一年全年销售额才295.3亿元。

拿下这块创纪录的“黄金之地”,正是融信在土地市场大杀四方的开始,后在杭州、南京、苏州等地频频举牌拿下多幅“地王”,这样的出场方式让融信立刻在业内名声大噪。

拿下地王一时爽,但苦果却只能融信自己去咽。

近四年时间过去,上海静安中兴路项目还在缓慢开发中。项目周边房价徘徊在10万/㎡左右,而且上海目前外滩、陆家嘴板块新房最新备案均价“天花板”仍在13.8万/㎡,低于融信地王14.3万/㎡可售楼板价。在房住不炒基调中,限价、限售、限贷重重大棒挥下,融信从地王解套希望渺茫。

现金流堪称房企命脉,但对融信来说,地王迟迟难解套,导致土地周转率降低,销售周期延长,资金消耗是个无底洞,企业毛利率被严重拉低。

就在2016年,融信毛利率20.24%,同比下滑16个百分点。也是这一年,融信企业负债总额飙升至758.18亿,同比增长155.07%。到2017年,融信毛利率更是跌至16.56%,净利率仅为8.72%。

从营收水平上看,规模水涨船高,但融信的营收水平却并未由此得到显著提升。财报显示,2016-2019年,融信分别实现营业收入114亿元、303亿元、344亿元和515亿元,相较于规模的增幅,融信营业收入的增幅要小得多。

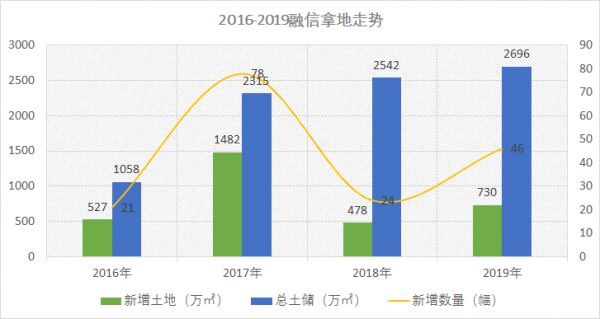

拿地被迫降速 土储后劲不足

在经历了2016-2017年的土地疯狂后,融信变成了“乖宝宝”,近两年在土地市场变得“束手束脚”。

年报显示,2019年融信新增土地项目46个,新增土地储备约730万㎡,其中归属融信的权益土地面积为341.7万㎡,权益比为46.8%,权益代价约163亿元,地块平均成本约为6648元/㎡。

初看这个数据不觉得什么,如果将近4年数据连起来,就能看出端倪。

一是规模,从2017年到2019年,土地储备仅增长了381万㎡;二是数量,过去2年拿地的总和,也仅与2017年数量相当。显然,被“地王”所累,如今的融信对待土地俨然多了更多克制和冷静。

至2019年末,融信总土储约2696万㎡,与同等规模房企相差较远,如远洋集团土地储备量3724.3万㎡,中国奥园土地储备量达4503万㎡。

目前融信土储规模,仅够未来3年每年10%-12%左右的规模增长需求。而土地储备及可售货值的充足程度,将直接影响着销售回款以及现金流。

而且,2016-2019年,融信新增土地储备权益占比仅为49.57%、50.34%、41.00%、46.8%,长期处于行业较低水平。而这这也就意味着,融信对于规模的撬动,并非完全依靠自身能力,而更多的是依靠增加项目合作的比重,最终实现千亿的冲刺。

负债总额仍居高地

前两年的高速扩张,后遗症也显露无疑,其一就是极大地推高了融信的债务杠杆水平。

截至2019年末,融信流动负债1264亿元,非流动负债465亿元,负债总额合计高达1729亿元,同比增长3%。

为了在积极扩张情形下实现负债率的下降,融信可谓煞费苦心,“借新还旧”、“以长换短”成为惯用伎俩。

2018年,融信就分6次发行了约10亿美元优先票据、1次11亿港元配售和1次13亿证券。进入2019年,融信中国的融资动作也是频繁上演,其中分3次发行约7.08亿美元优先票据,用于现有债务再融资。并于4月4日,宣布第三次进行股本融资,计划先旧后新配股净筹约11.8亿港元。

值得关注的是,融信一直频繁高利率发债,其中2018年末、2019年初三次发债利率分别达到11.50%、11.25%和10.5%。2019年四季度,融信先后发行三次优先票据,金额合计达7.05亿美元,利率分别为8.75%、8.95%和8.10%,所得款项净额均拟用于其若干现有债务的再融资。

上市四年多来,融信还多次通过发行永续债、实施配股融资等方式实施融资,使得融信可以将负债率控制在一个较为合理的水平。但配股融资不可避免会分摊股东权益,永续债也总有还的一天,否则就需要承担高额利息,可谓有利有弊。

市值仅抵一个月销售额

值得关注的是,融信年销售额1400多亿元,但当前市值不到140亿元,换句话说,融信市值仅相当于其一个月的销售额。

横向对比行业,在市场规模相近的情况下,融信中国的市值也最小,连荣盛发展、远洋集团和中国金茂的一半市值都不到。对标闽系兄弟正荣,市值也只有人家的一半。

另外,融信市盈率仅为3.97倍,而A股TOP50市盈率的平均值为28.61倍,内房股TOP50市盈率的平均值为9.37倍。

归根结底,还是融信高价地王以及由此衍生的利空。前文提及的上海静安地王是最出名的,除此之外融信还拿了很多地王,加上一二线城市限价,利润空间不高。

又因为缺钱,之前分红不高,还多次配股。配股虽可以降低净负债率,却稀释了中小股东利益,最终影响自身市值。

三年破千亿,但未来,路遥知马力。一面是业绩几何倍的增长,一面是密集融资带来的高负债压力,负重前行的融信,在实现千亿规模之后,更应关注平衡规模、利润、杠杆三者之间的关系。

相关知识

“地王收割机”融信集团大跃进后遗症

抢滩长三角| “昔日地王收割机”融信中国:退而求稳

10天拿下两块地!融信时隔多年凶猛补仓上海

周一谈市场:供应恢复 融信再得中兴路地块

郑州“地王”后遗症

昔日“地王收割机”信达地产换帅 销售业绩连续两年下滑

房企拿地火热!北京一日卖地113亿 合生72.2亿拿下分钟寺"地王"

高价地块结转拉低毛利率,融信中国“谨慎拿地”谋利润突围

看!涡河上来了一辆“收割机”

论坛丨如何打造客户满意的绿色好房子?来自金茂朗诗等企业认为要管控好供应链

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284