沈天晴“独食”佳源服务

佳源服务(01153.HK)历时五个多月的上市之路,终于尘埃落定。

12月9日,佳源国际集团创始人、董事会主席沈天晴一身西装利落,迎接其名下第二个H股上市平台——佳源服务。

沈天晴看起来十分轻松,61岁的脸庞写满笑意。上午9点30分,沈天晴携佳源服务执行董事、董事会主席及集团总裁朱宏戈等五位高层,各执一个红锤,随着倒数声敲响上市铜锣。

此次IPO,佳源服务厘定每股发售定价3.86港元,全球发售1.5亿股,香港发售1500万股,国际发售1.35亿股,预计所得款项净额约为5.17亿港元。引入的2名基石投资者,Domking Investment II, L.P.和嘉实国际投资有限公司,合计认购2007.6万股,按发行价计算,共认购7.75千万港元,占集资额约14.4%。

首日挂牌,开盘价报3.92港元,较招股价涨1.55%,总市值为23.52亿港元。相较于狭路相逢的华润万象生活(01209.HK),开盘报30.80港元,涨38.12%,总市值约677.6亿港元,差距悬殊。

截至午间收盘,佳源服务报价3.85港元,较发行价3.86港元跌0.26% ,总市值23.1亿港元。

在物业股扎堆上市的环境下,体量小、经营模式传统的佳源服务,确实没有优势。但无论如何,拿到IPO通行证,不管是对沈天晴还是对整个佳源系,都是一个重要事件。

在管面积2760万平方米

虽已叩开资本市场大门,但对佳源服务的考验才刚刚开始。

招股书显示,截至2020年6月30日,佳源服务的合约总建筑面积约为4030万平方米,涵盖中国42个城市及16个省份,涉及在管项目154个,在管总建筑面积约2760万平方米。较2019年末,二者涨幅均较小,分别为3.9%、5.7%。

在目前上市物企中,佳源服务仍属于小型企业。在今年上市物企中,可对标正荣服务,同期,正荣服务合约建筑面积约为4300万平方米,在管建筑面积约2780万平方米。在浙系上市物企中,同期,滨江服务在管面积为1681.5万平方米,合约建筑面积3020万平方米。

多年来,佳源服务植根于长江三角洲地区。截至2020年6月30日,其在管总建筑面积约84.5%位于长三角,区域内项目收入占比总收入的82.5%。或存在区域集中的风险。

据招股书信息,目前佳源服务项目布局,北至辽宁、西至新疆、南至海南,但项目数量均为1。业内人士认为,如此分散的布局,不仅会增加企业管理成本,同时管理难度也较大。

与大多数房企拆分物业一样,佳源服务对关联方依赖度高。 招股书显示,佳源服务的七成收入来自母公司,即佳源地产。数据显示,于2017年、2018年及2019年以及截至2020年6月30日止六个月,来自佳源地产品牌开发的物业收入分别约占其物业管理服务总收入的96.3%、90.8%、79.4%及70.1%。

与此同时,佳源服务第三方扩张似乎也并不顺利。

2017年、2018年及2019年以及截至2020年6月30日,佳源服务就第三方物业开发商开发的物业合共投标13项、34项、47项及17项,有关中标率分別为61.5%、38.2%、38.3%及41.2%,逐年降低。

佳源服务表示,中标率降低最主要原因就是投标竞争日趋激烈,越来越多房企重视物业板块。换句话说,佳源服务第三方外拓,竞争力不足。

“三条红线”限制之下,在房企中同样类属于中小阵营的佳源地产输血能力或受限。

入局竞争激烈的资本市场,佳源服务若母公司依赖症不解,外拓能力不能有效提升,未来发展或会逐渐向弱。

增值服务成“短板”

逐渐成为物管企业的核心业务之一的社区增值服务,却是佳源服务的一大“短板”。

一方面,在业务开展上,佳源服务对于增值服务业务的挖掘力度非常小,在总营收占比中长期处于4.7%左右的低值;另一方面,业务发展中本该有的高毛利率,也不出彩。

在占比较大的母公司供给的项目中,佳源服务没有开展任何的社区增值服务业务。2020上半年,其社区增值服务收入占总营收4.7%,毛利率为40.4%。而同期,碧桂园服务社区增值服务占总营收9.6%,毛利率高达65.9%。

增值服务“短板”为佳源服务毛利率埋下隐忧。2017年-2019年,佳源服务整体毛利率分別为21.8%、23.8%、23.9% ,均低于上市物企均值。

2020年上半年,佳源服务的整体毛利率攀升至30.6%,超过行业平均毛利率28.69%。招股书披露,其有一方面原因是地方政府应对COVID-1疫情,出台监管扶持政策,减免社会保险费。

若排除这一因素,佳源服务的毛利水平维持难度或较大。

此外,营收与利润增速也在放缓。2020年上半年,佳源服务的营业收入为2.8亿元,同比增长33%;净利润为0.36亿元,同比增长27%。两者较前3年复合增长率47.2%、65.4%,分别下降14.2%、38.4%。

老臣朱宏戈未获封股份

据招股书披露,七名董事组成佳源服务董事会,包括两名执行董事,两名非执行董事以及三名独立非执行董事。

其中,老臣朱宏戈获任董事会主席兼总裁。在股权架构中,却未见朱宏戈的身影。

朱宏戈跟随沈天晴多年。2009年11月首次加入佳源服务,担任总经理;2011年1月离开加入沈天晴的私人持股公司海盐县佳源房地产开发有限公司;2016年4月重新加入佳源服务,担任总经理,而后升任总裁,负责集团的整体管理及战略规划。

资料显示,成立于2004年的佳源服务,是一家位于浙江省的综合物业管理服务供应商,总部位于嘉兴,前身为浙江佳源物业管理有限公司。

作为创始股东之一,沈天晴一度淡出。

直至2012年,沈天晴出资400万元,获80%股权;2014年再次出资100万元,获20%的股权,才实现对佳源服务完全控股。

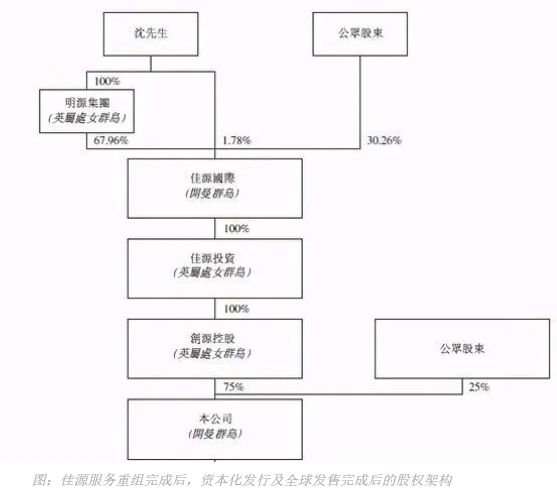

2018年,以6.9亿港元的代价,沈天晴将佳源服务注入港交所上市平台佳源国际(02768.HK)。2020年3月5日,佳源服务于开曼群岛注册成立,随后展开了一系列的重组和股权关系调配。重组完成后,沈天晴直接或间接持有佳源服务69.74%股权,公众股东则持有30.26%股权。

资本化发行及全球发售完成后,沈天晴于佳源服务合计持股比例约为52.3%。

物业资本市场已然群雄割据,沈天晴携佳源服务夹缝求生,未来能谋天下几分?

相关知识

沈天晴“独食”佳源服务

佳源服务:沈天晴踢开绊脚石

佳源服务前传:沈天晴买它只花了500万

佳源服务上市,创始人沈天晴持股52.3% | 透视新股⑮

刘强东收走了沈天晴的家电

沈天晴:50亿“换”260亿

佳源服务IPO:毛利率升至行业平均水平| 深读

张翼:佳源摆渡人

佳源国际5月销售同比增80% 物业板块持续扩张拟分拆上市

IPO视界|佳源服务豪赌“一二线”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893