紧急!纠结转不转LPR?银行要帮你自动转

壹

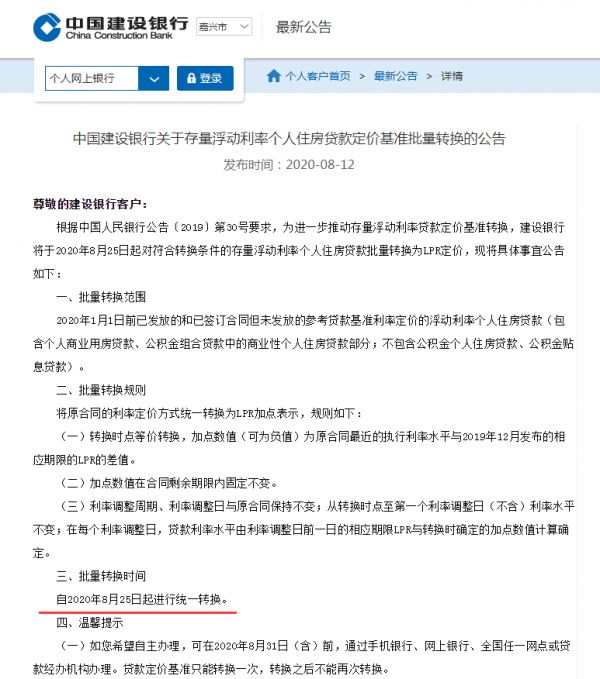

昨天,工商银行、建设银行、农业银行、中国银行和邮储银行几乎在同一时间发布了《关于存量浮动利率个人住房贷款定价基准批量转换LPR的公告》。

五大行都表示,将从2020年8月25日起,对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR。

翻译成大白话,如果对于利率的定价方式你自己再不进行选择,那么8月25日开始五大行就会帮你选了,一律都是转换为LPR。

因为按央行规定,利率定价方式的转换原则上必须要在8月31日之前完成,剩下的时间已经不多了。

其实,早在7月20日另一家国有银行交通银行也发布过类似的公告,对于尚未转换为贷款市场报价利率(LPR)或固定利率的存量浮动利率房贷,8月21日起统一调整为LPR浮动利率加减点方式。

很明显,大多数银行都是“提倡”将利率转为LPR的。因为按人们常规的判断,如果贷款人不进行主动操作,一般来说默认保留原有利率不变可能更加“合理”一些,而这次银行却提出了帮你自动转换为LPR。

当然这并不是必须转的,如果你不想被批量转换,而是想保持原合同的定价方式,那么只要在8月24日之前进行自主转换、选择固定利率,就可以了。

如果你实在是忘记了,被批量转换完成后,银行也给你留了条路,可于12月31日(含)前通过手机银行自助转回或与贷款经办行协商处理。

贰

虽然是老生常谈了,但我们这里还是得再提一下利率转换需要注意的事项。

固定利率和浮动利率(LPR)之间,你必须进行二选一,而且只有一次机会,选了之后就不能再次修改。

如果你选择固定利率,那么以后的房贷利率将和你现在的利率保持一致,比如现在是5.1,那么以后永远都是5.1不会变。

如果你选择浮动利率,转换时利率水平也保持不变,房贷利率将以LPR±基点的方式呈现。

作为加点基数(可以为负)在合同剩余期限内都将固定不变,以后唯一有变化的就只有LPR,你的房贷利率也随着LPR的变动而变化。

叁

说了这么多,到底是选择固定利率划算还是转为LPR更划算?

说白了其实就是“赌”,“赌”以后的利率是会上升还是会下降。如果以后的利率会上涨那么就是选固定利率的划算,如果以后的利率下降那么肯定是选LPR更划算。

如果说一定要给出建议的话,那我们建议是:转为LPR。

无论是从国际的大环境,还是我国政府相关部门释放的信号来看,未来的几年内LPR大概率是会继续下降的。

拿最眼前的来说,今年以来5年期以上的LPR利率已经下降了15个基点了。

按4.9的基准利率,商业贷款100万,30年,等额本息来计算,选择固定利率总还款额为191.06万元,每月还款5307元;选择LPR利率总还款额为187.79万元,每月还款5216元。

相比而言,选择LPR总还款额少了3.27万元,每月可以少还91元。

这还是在假定接下来LPR都保持不变的情况下,实际上下半年的LPR还有下降的空间。

也就说,到了“重定价日”明年的1月1日,你在房贷上省下的钱可能还会更多一些。

当然,也有部分人会更加追求稳定。或者说觉得银行在“下一盘大棋”,先给我们一点甜头,但不会长期给我们“占便宜”,还是选择固定利率更加保险一些。这也很合理,未来10年、20年之后的利率会如何?谁都没法判断。

只不过想选择固定利率的话,最近一定要记得去主动申请一下,否则过了这段时间你还没有操作,银行就自动帮你转成LPR了。

相关知识

紧急!纠结转不转LPR?银行要帮你自动转

转?不转?强制转?关于房贷转换,别误读了!

五大行同日公告:8月25日起房贷一刀切!LPR转还是不转

转?不转?强制转?关于房贷转换,别误读了

二套房正在还商业贷款,LPR转还是不转?

房贷收紧!成都有银行贷款利率破6了!LPR到底转不转?

LPR真的划算吗?转还是不转?

看完这篇,你就知道房贷到底要不要转LPR?

今天!是最后一天选择房贷转lpr的日子!只有一次机会!

你的房贷做LPR转换了么?划算不?咋操作?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284