看完这篇,你就知道房贷到底要不要转LPR?

亲爱的朋友,最近你有没有接到银行的电话,来问你房贷是否要转固定利率还是LPR利率呢?2020年4月20日下调了最新LPR,如期下降,这似乎在暗示着什么?作为有选择恐惧症的你,是不是有点一头雾水?是不是有很多问号???

什么是固定利率?

什么是LPR?

为什么要实行LPR?

到底要不要转LPR?

什么时候转?

哪种房贷方式更划算?

有风险吗?会给自己挖坑吗?

。。。。。。

带着一系列问题,阁主查询了各种专业资料,咨询了多方专业人士,整理了如下解读,希望能缓解你的选择恐惧症,拿走不谢 ~

01

固定利率 VS LPR利率

首先来了解两个概念:

什么是固定利率 (fixed interest rate)?

由国家规定,在一定时期内不受社会平均利润率和资金供求变化所影响的一种利息率。贷款合同中订明的在整个贷款期间不予变更的利率。

说大白话,就是指在贷款期间内不能调整和改变的利率。

什么是LPR利率 (loan prime rate)?

LPR 是指贷款市场报价利率,是由具有代表性的 18 家报价银行,根据每家对其最优质客户的贷款利率,以公开市场操作利率 MLF 加点形成的方式报价,分别去掉最高和最低后平均得出。目前LPR包括1年期和5年期以上两个品种。

LPR = MLF + 银行平均加点

MLF 可以理解为中央银行借钱给商业银行的参考利率,而 LPR 是商业银行给其最优质的客户的贷款利率。什么是「最优质客户」呢?其实就是对银行来说,风险最低的客户,银行也就愿意给其最低的利率。

举个栗子1

小A是的首套房贷利率是 8.5折,也就是说房贷利率是 4.165%,以2019年12月20日颁布的LPR利率4.8%为标杆,这个利率比 4.8% 要低 0.635%,那就把这个 -0.635% 固定下来,以后小A的房贷利率,就是当下适用的LPR利率再减 0.635%。比 4.8% 要低 0.635%,那就把这个 -0.635% 固定下来,以后小A的房贷利率,就是当下适用的LPR利率再减 0.635%。

举个栗子2

小B的二套房贷利率是 1.2倍,也就是说房贷利率是 5.88%,同样以2019年12月20日颁布的LPR利率4.8%为标杆,这个利率比 4.8% 要高 1.08%,也把这个 1.08% 记下来,以后小B的房贷利率,就是当下适用的LPR利率再加上 1.08%。

02

为什么要实行LPR?

1. 降低社会融资成本

2. 为不确定性留条后路

长期以来,国家觉得金融机构对实体经济支持不足,央行的货币政策红利没能有效注入中小企业,社会融资成本仍然太高。LPR的推出就是要坚定地推进利率市场化,降低中小企业融资成本,让利率可以真实地反映市场融资成本;而另一方面,也要防止给企业降融资成本的同时,反而把流动性引到了房地产市场。但是这中间市场自我调控的机制还是充满着不确定性,所以还得留条后路,以备不时之需。

03

LPR什么时候发布?如何查询?

LPR利率发布的时间:

每月20日(遇节假日顺延)的上午9点30分

如何查询?

我们可以到全国银行间同业拆借中心和中国人民银行网站上查询。

04

什么时候转LPR呢?

2020年3月1日至2020年8月31日。

记住噢,如果错过这个时期,银行就会自动默认为是固定利率!

05

我有什么选择?

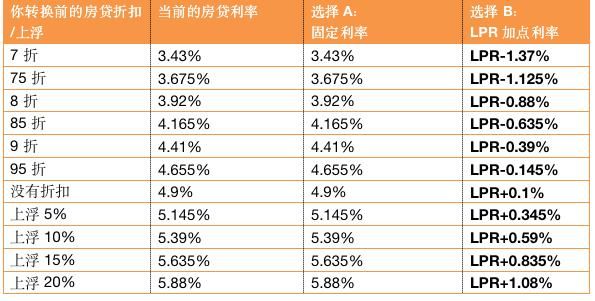

选择A:选固定利率。

基准利率是4.9%,你的房贷可能是七折,八折,九折或者上浮5%,10%,15%等。如果你选择固定利率,你以后对应的利率就是:七折3.43%,八折3.92%,九折4.41%,上浮5%就是5.145%,上浮10%是5.39%,上浮15%是5.635%。依此类推。

选B:转为以LPR加点的浮动利率

刚刚介绍LPR的时候提到了,本次改革参考的LPR是2019年12月的LPR为标杆, 也就是4.8%。

为了更清晰的表达和归纳,阁主做了个表,一目了然:

LPR目前走势如何?是升还是降?

来看一个走势表:

相信看这个表的趋势能大概看出,LPR近一年来都是稳中有降。而且LPR推出的初衷就是为了降低社会融资成本,所以普遍认为未来LPR会继续走低。而今天2020年4月20日,LPR也如期下调,并且一年期LPR首次调降至4%以下,正可说明这一点。

06

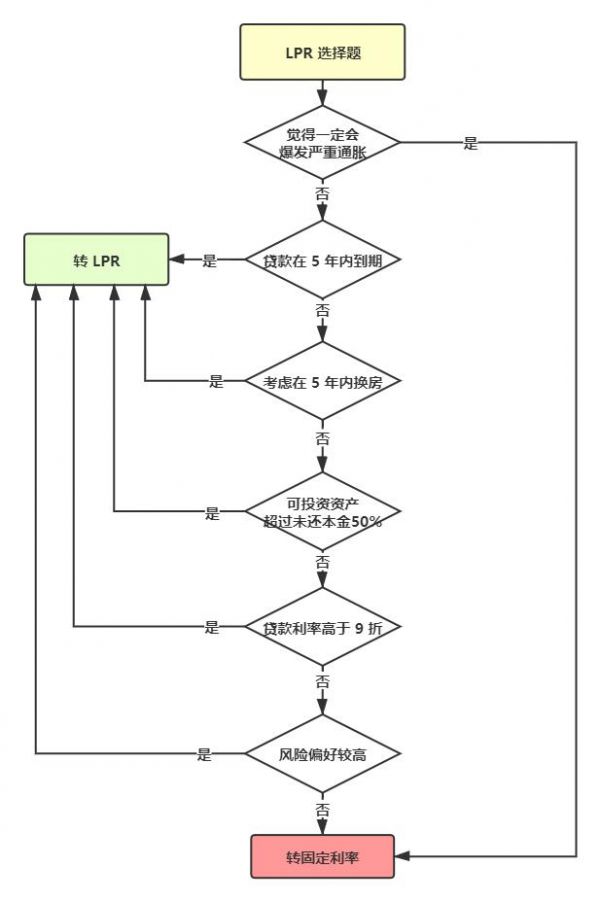

那我到底要不要转LPR?

在一个公众号大V的分析里看到下面这个图解,觉得还蛮清楚的,贴进来可以一起讨论。总而言之,根据上面的这个走势表,大部分情况,转LPR不会有错,这个是每个人对未来的预判以及提前锚定心里价位。如果觉得将来通货膨胀会非常严重, 长期来看,固定利率会占优势;但短期的利率全球都呈现下滑,尤其是疫情过后更加严重,某些国家甚至出现零利率或负利率,所以转LPR会占优势。见仁见智吧,各有千秋。如果差额不大的话,其实转不转都行。

(图片来自公众号“蓝翼说”)

阁主突然在思考,如果大家全部都转LPR,在未来一段时间内利率下滑,大家都皆大欢喜,中小企业融资成本也降低了,通货膨胀可能存在但不至于太快。那其实是件蛮好的事情。在未来很长一段时间后,由于通货膨胀都原因市场利率上涨导致LPR也提高了,但是随着通货膨胀工资物价各方面都纷纷抬高,LPR变高都这个”感觉“可能会趋于模糊;

这个时候,是赚了心情,少了点钱。(这点差额说不定到时候都看不太上)

但反之,假设大家全部都不转,都选固定利率,觉得通货膨胀肯定会发生。而短期内利率其实是呈现下滑趋势的,那么大家都会觉得吃了大亏,闷闷不乐,工作生活都没了心情,觉得都是为房贷在打工。假设十年后通货膨胀到一定规模了,其实大家都因为选择了固定利率而赚了点蝇头小利,但回顾十年的闷闷不乐,会不会感觉悔不当初?早知道就开心点了。

这个时候,是赚了点钱,但少了好心情。

其实不用太过焦虑,人都是比较现实的,长远的东西看起来受影响因素太大,不确定性也太多,眼前都实际利益更容易让人信服。所以我预测很大部分人都还是会选择转LPR,因为利率下行的概率更大。

看完这篇,你做好选择了吗?

来源: 今日头条 求知阁

相关知识

看完这篇,你就知道房贷到底要不要转LPR?

要不要转LPR?听听专家怎么说

房贷收紧!成都有银行贷款利率破6了!LPR到底转不转?

房贷利率“换锚”期限将至:要不要转LPR?听听专家怎么说

为什么都贷款买房?贷款年限选长选短?要不要转LPR利率?

全球十大度蜜月圣地 看完这篇你就知道要去哪了

房贷利率转换LPR,还有不到20天就截止,转否?

房贷转LPR期限

你的房贷做LPR转换了么?划算不?咋操作?

这是撤回房贷转LPR最后的机会

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284