美国政府“出手了”,全球化“结束了”,中国城市迎来“大分化”

3月25日,美国参议会两党就2万亿美元刺激计划达成共识,政策内容主要包括以下九大方面:

1、现金支付,已婚夫妇最高2400美元,每个孩子最高500美元。

2、设立3500亿美元的小型企业基金,以缓解裁员和支持薪资的状况。

3、2400亿美元的医疗救助。

4、750亿美元的医院援助。

5、200亿美元用于退伍军人的医疗保健援助。

6、200亿美元用于紧急公共交通救济的援助。

7、100亿美元用于机场救助的援助。

8、向疾病预防控制中心提供45亿美元的援助。

9、加强失业保险,每州给受益人每周增加600美元,最多四个月。

10、5000亿美元的联邦救助不良行业资金,救济陷入困境的航空公司。

这几乎是直接给美国国民和企业发钱,意味美国在美联储货币政策刺激之后,财政政策也全面出击,形成“双救市”模式,这就逼着全球各国必须加大救市力度了。

第一,货币政策逼得美元跳水贬值,财政刺激将会留住全球资金投资美国,这是一套组合拳,美国已经把整个救市计划想明白。

第二,各国如果不刺激国内经济,将会在这一轮复苏中失去全球资本,经济下行压力会更大。

因此,接下来,全球将会正式拉开一轮强刺激的方案,全球债务率会达到一个历史性的高峰。

正验证了那句话,欲让其灭亡,先让其疯狂的谚语,但是聪明的人不会错过这场创世纪的大机会。

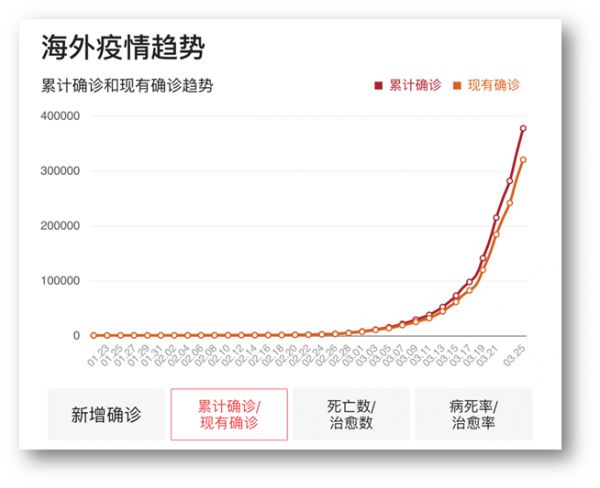

同时截止到3月26号,全球“新冠肺炎”疫情已经接近顶峰,海外国家确诊病例已经接近40万例,全球确诊病例已经接近50万例。世卫组织顾问甚至认为“新冠肺炎有可能会导致全球三分之二的人数被感染”,这种病毒有可能会长期与人类共存。

本次新冠肺炎疫情对世界经济造成了巨大的损失:从1月中旬到3月中旬,中国经济社会“停摆”将近2个月,紧接着欧美经济全部“停滞”,世界产业链基本处于停顿状态,经济损失已经不可计量。

如果我们一定要寻找背后的原因和反思,那就是“全球化”惹的祸。

世界“全球化”的进程一共分为三个阶段:

第一阶段是从1492年的“发现美洲大陆开始”,全球进入“大航海时代”,国家和国家之间的界限打破融合,殖民时代到来,全球化1.0正式开启。

第二阶段是从1820年的“工业革命爆发”,人类生产力大规模爆棚,跨国公司开始出现,全球化进入了公司层面和市场层面的融合,进入了全球化2.0版本。

第三阶段是从2000年开始,中国加入“世贸组织”,全球“贸易化”的时代正式到来,人口的全世界流动和融合开始大规模出现,产业链进入了全球布局时代,正式开启全球化的3.0版本,地球已经变成了“地球村”。

3.0版本的全球化,给传染病扩散提供了极好的条件:跨国人口大规模流动融合,产业链全球布局及不可分割,全世界均处在一个没有分割的“大仓位”里共呼吸同命运。

从而让新冠肺炎在短短三个月之内,就传遍了全球上百个国家,感染人数达到了二十年以来的最高点,被世卫组织定位为“全球大流行”。

所以本次疫情结束后,我们的判断是:逆全球化已经不可避免,一个全球“分仓制”即将拉开序幕,区域经济一体化将会逐渐代替全球经济一体化。

也就是说,全球经济一体化的代表组织:世贸组织将名存实亡,并逐渐退出主导全球经济贸易的舞台,代替它的,将会是各区域贸易经济体。

从全球化走向区域化,随之带来的影响是:欧美国家逐渐“去中国化”,亚洲内部经济合作逐渐加强,中国产业链逐渐从全球化浓缩到亚洲化,一个“亚洲仓”逐渐形成。

全球贸易虽然依然存在,但是数以万亿美元的服务贸易将会逐渐消失,欧美留学移民难度会加大,欧美楼市不再成为中国人的热点,随之代替的是东南亚地区的崛起,日韩会成为中国最为亲密的贸易经济伙伴。

所以说,肺炎疫情可能会彻底改变中国的经济地缘:全球化壁垒必将提高,中国有可能会从全球化逐渐进入亚洲仓时代。

而在国内,城市之间的“分化”会更加明显,尤其表现在楼市上:新冠肺炎疫情会一定会导致国内楼市需求减少,从而形成对城市房地产的冲击。

但是不同城市,显然受到的影响是显著不同的。

第一,限购非常严厉的城市,处于“供不应求”状态,楼市需求的减少并不会导致房价的波动,反而可能会因为政策松绑,需求集中释放,带来房价的上涨。

如果原来就是限购非常严厉的城市,由于长期处于“需求压制”状态,整体上是处于供不应求,疫情爆发后就算需求有所下降,也不影响房价。

比如像北京地区,原来的限购非常严厉,大量需求被压制,就算疫情爆发后需求有所减少,但是如果限购政策能够松绑,就立马会有大量新增需求被释放,房价反而会出现上涨。

一线城市都比较类似,疫情爆发对城市房价的冲击非常小,如果一线楼市的限购政策有所松绑,房价还可能持续上涨。

但是由于一线城市的限购政策松绑,相对难度很大,因此我们认为一线楼市房价基本是企稳的发展态势,就算有小阳春,也是阶段性现象,不形成大的投资机会。

最值得关注的是,环一线的城市机会。

这些城市本来也处于严格政策限购中,需求被大量压制,一旦政策出现松绑,有可能会出现价格反弹,反而会是一轮好时机。

因此我们认为:一线城市中,重点关注广州。

一线城市由于限购政策严厉,调整可能性不高,未来房价基本企稳,没有太大的投资机会,典型的是北京和上海两个城市。

而对于广州和深圳两个城市而言,政策松绑的可能性依然存在,尤其是广州,一旦政策有大幅调整,我们认为机会较大,值得关注。

环一线城市中,由于深圳广州依然存在“虹吸”效应,因此环深圳和环广州地区不存在太大的投资机会,投资机会主要集中在“环京”和“环沪”。

环京和环沪的“限购地区”有大概率可能会迎来政策松绑,从而让需求出现释放,因此我们认为存在一轮投资机会。

第二,限购相对宽松的城市,由于经过上一轮政策松绑的释放,需求有集中爆发的释放,未来需求再次爆发的可能性不大,房价基本企稳。

第二类城市主要是属于“限购政策不太严厉”的城市,这类城市主要是以强二线城市为主,已经在前两年有过一轮政策松绑,压制的需求已经基本被释放。

后面政策再次松绑的空间已经不大,因此疫情影响后,需求会有所下降,而政策松绑带来的新增需求也不会很大,从而对房价影响不大。

因此我们判断,限购政策比较宽松的强二线城市,房价平稳,不存在太大的投资机会,典型的城市就是西安、郑州等,已经有过需求的大爆发,后续再有新增需求支撑的可能性不大,表现平稳。

但是如果限购政策还没有松绑过的强二线城市,这一轮有可能会有反弹的机会,但这样的城市凤毛麟角。

第三,原来基本不限购的城市,住房需求本来就已经充分释放,再叠加疫情的影响,需求出现下降,基本没有填补的可能,房价会出现下降。

这样的城市主要以一些三四线城市为主,四五线城市基本消亡,这样的城市要及时脱手,避免不必要的麻烦。

越不限购的城市,如果再叠加供应量放大,疫情导致的需求下降,没有政策空间扶持,房价肯定会下降。

综上所述,我们认为国内城市楼市的分化会越来越明显:

第一,一线城市中的北京上海,由于限购不放松,压制的需求难以释放,未来投资机会不大,房价表现平稳,自住兼顾长期投资仍然可以入手。

第二,一线城市中的深圳广州,由于限购再次调整的可能性较大,因此依然存在一定的投资机会,尤其是广州,松绑可能性最大,有爆发机会。

第三,限购政策越严厉的城市,在这一轮疫情后,政策松绑的可能性越大,需求释放的量就越大,投资的机会就越大,这一点主要会集中在环京和环沪的重点城市中。

第四,基本不限购的城市,在这一轮疫情过后,基本上都不会有太大的投资机会了,主要是由于后续政策空间调整不大,后续需求难以填补,房价上涨的幅度及机会都比较有限。

综合来看,我们认为这一轮疫情过后,大概率会带来楼市政策的松绑救市,楼市政策会在“炒房”和“住房”之间找到一个平衡点,来弥补经济的损失,这将会给一些城市带来一定的楼市机会。

【欢迎大家关注公众号:大山房子俱乐部,3月29日讲座:抄底的时刻是否已经到来?添加微信:ycim06可免费收听。】

相关知识

美国政府“出手了”,全球化“结束了”,中国城市迎来“大分化”

结束了!一二线城市落户割韭菜时代

终于出手!这个一线城市:楼市暴利结束!

中国出手!对原产美国的PVC启动反补贴调查

房价每年上涨不超5%!中国房价第四城出手了

快讯 | 中国出手!对原产美国的PVC启动反补贴调查

又有城市出手了,房价能控制住吗?

楼市分化加剧,中国楼市的真实差距有多大?

全国房价普涨结束了,新一轮财富再分配开始了!

降温!土地市场高温不再 区域及城市分化显著

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284