审慎拿地、控制杠杆,狂飚突进后的融信中国大玩“平衡术”

作者:廖海彬

据克而瑞发布的今年上半年房企销售TOP200排行榜显示,融信中国(03301.HK)以603.6亿元的全口径金额排名第22位,而以361.2亿元的权益金额排名第26位。

在规模与杠杆的选择上,融信中国偏重于控制杠杆,把净负债率降至行业适中水平。财务风险的减小有利于融资成本的控制,其在销售规模的提升层次上要求变得不高,选择“降速提质”,有助于提升公司的盈利能力及营运能力。

加以行业在调控下由高增长逐渐过渡至高品质,若负债压力较大将对其长远发展造成更大的制约,融信中国在大背景下努力追求规模、利润、杠杆之间的平衡,有质量发展的同时,每年保证10%-12%左右的增长。

节能建筑益处大,绿色发展仍需加强

官网显示,融信中国于2003年成立,总部位于上海,2016年1月于香港联交所上市。其聚焦房地产主业,通过地产开发、物业服务、景观工程、资管运营等业务板块,实现全产业链协同发展。

可再生能源与建筑的结合,已经成为发展节能建筑的必然趋势。其中在住房和城乡建设部、财政部发布的《关于进一步推进可再生能源建筑应用的通知》中,提出要切实提高太阳能、浅层地能、生物质能等可再生能源在建筑用能中的比重,到2020年实现可再生能源在建筑领域消费比例占建筑能耗的15%以上。

面对和缓解环境风险是地产发展商的重点工作,融信中国在营运业务时也要重点关注可持续发展,使经济、社会发展与环境保护相协调。

2019年报显示,融信中国公布的去年直接温室气体排放169.46公吨二氧化碳当量,同比增长97.14%;间接温室气体排放332.55公吨二氧化碳当量,同比增长88.30%;温室气体排放总量982.31公吨二氧化碳当量,同比增长142.58%;温室气体排放强度为每平方米面积0.09公吨二氧化碳当量,同比增长80%。

此外,去年融信中国总耗水量为1505立方米,总耗水量强度为每平方0.14立方米,较2018年减少了26.32%,体现其在节水工作方面的成果。而在项目建设时或竣工后的污水处理方面,其都会严谨遵守相关要求,其中包括严格实行雨污分流;污水需经过3个100立方米的化粪池处理后接入市政管道;确保年度污水排放低于标准等。

总的来看,融信中国集中于高端公寓、别墅、服务式公寓、写字楼、商业综合体等多种物业类型的开发,绿色发展仍需继续加强,以打造更加美好、健康的生活及社交方式。

据悉,今年3月融信中国启动了一场包含11357组家庭的调研,全面分析生活居住痛点及家庭需求变化,多部门联合打造“融信生活研究院”。之后,其推出了全新的“CARE+全心健康家”产品体系,以更为舒适、更为美好的人居体验实现产品再升级。

销售增速大幅放缓,杭州贡献居首位

自2015年融信中国的销售业绩首次突破百亿,至2018年提出并实现千亿目标,其从百亿到千亿的跨越仅花时3年。不过,前期的突飞猛进并没有延续到2019年。

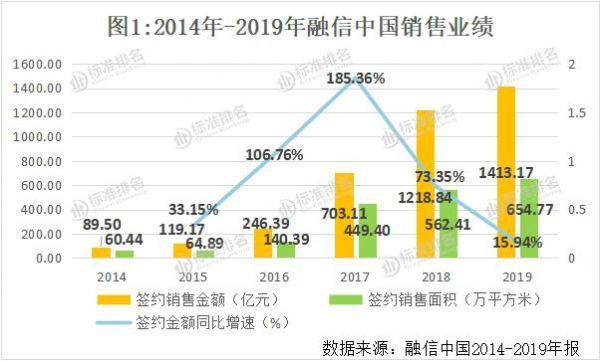

图1显示,2014年至2019年融信中国分别实现签约销售金额89.50亿元、119.17亿元、246.39亿元、703.11亿元、1218.84亿元和1413.17亿元,近5年的同比增速分别为33.15%、106.76%、185.36%、73.35%和15.94%。可见,融信中国的销售额增速自2017年达到峰值后逐年走下坡路,其中去年增速较2018年减少了57.41个百分点。

据悉,去年融信中国完成1400亿元的销售目标。去年其及联合营公司在杭州、福州、南京、上海、漳州、阜阳、郑州、西安及宁波共9个城市贡献销售金额占比达79.51%,销售面积占比68.76%。其中,杭州地区贡献486.21亿元、124.61万平方米,分别占比为34.41%、19.03%。

而对于将来的发展速度,融信中国方面认为当前外部环境仍比较复杂,其未来三年内还是要追求有质量的发展,每年保证10%-12%左右的增长。并表示,如果整个经济下行,限贷、限购及限价等调控政策可能会放松,这对一二线可能会产生利好,而判断三四五线城市压力会大一些。

对此,标准排名分析员就相关今年销售目标定位、合作开发的潜在风险及如何应对、近些年永续债发行效果、如何加强费用管控和绿色建筑星级认证情况等方面问题向融信中国发出调研函。截至发稿,融信中国并没有作出回复。

拿地规模再扩大,合作开发比例高

资料显示,2016年是融信中国全国化深耕布局新篇章的开启之年,进一步从发展于福建的区域型地产公司向全国型房企转身。目前,融信中国持续深化“1+N”布局,深耕长三角、海峡西岸、长中游、中原、成渝、大湾区、京津冀、山东半岛及西北九大城市群共44个城市,持续完善全国化布局。

在城市选择方面,融信中国通过“扎根”一、二线核心城市的战略布局,以原有的进驻城市为核心,拓展核心城市周边具有明显外溢需求、净人口流入及新兴产业规划的卫星城市。

在全国化布局的过程中,近些年融信中国的拿地规模也有所扩大。统计显示,2016年至2018年其新收购地块数量分别为21、78和24;新增总建筑面积分别为527.12万平方米、1481.53万平方米和477.51万平方米;土地成本分别为484.46亿元、715.24亿元和190.69亿元。

继2018年拿地大幅萎缩过后,2019年融信中国拿地规模有所增加。年报显示,目前其在河南郑州、山西太原合计转化200万平方米,未来还将继续推进一二级联动项目,转化及丰富土地储备。

年内,融信中国新增土地项目46个,同比增加了22个;新增土地储备约730.55万平方米,同比增长52.99%;土地成本共367.98亿元,同比增长92.97%。

另从拿地均价来看,近3年融信中国地块收购的平均成本分别为4814元/平方米、5183元/平方米和6648元/平方米。拿地均价的持续增长,势必会影响其将来的盈利能力。

值得注意的是,融信中国的合作开发比例较高。在2016年至2019年拿地规模中,其应占总建筑面积比例分别为49.56%、50.34%、40.95%和46.78%;应占总土地成本比例分别为50.82%、47.88%、37.41%和44.36%。大量的合作开发也使得融信中国前些年的销售业绩增速迅猛。

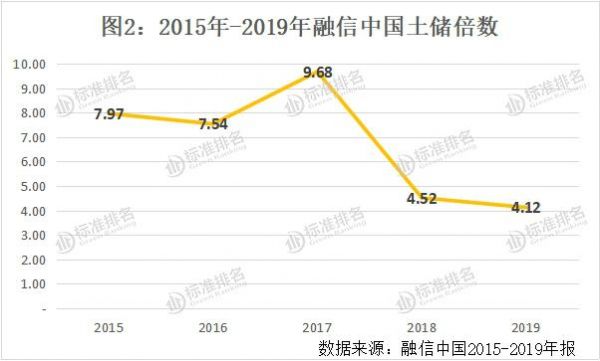

近两年,由于融信中国的签约面积增速高于土地储备增速,使得反映其发展能力的指标土地储备倍数自2017年达到峰值(9.68)后大幅下滑。如图2所示,近两年该指标分别为4.52和4.12,分别同比下滑53.31%和8.85%。

截至2019年12月31日,融信中国共计200个项目,总土地储备约2700万平方米,同比增长6.30%;土地储备的平均成本为6897元/平方米,同比增长8.51%;约81%的土地位于一二线城市的黄金地段,较2018年末增加了6个百分点。总土储中包括380万平方米为持作出售已竣工物业,约1740万平方米在建及约580万平方米持作未来开发。

而在去年年末的98个在建项目计划总建筑面积为1741.95万平方米,而融信中国的权益面积仅823.95万平方米,占比仅47.3%,尚不及半数。

据悉,对于今年的投资策略,融信中国方面表示,去年拿地比计划少些,主要是因为地价一直都偏高。今年保持审慎的拿地策略,匹配销售回款的30%-50%拿地资金。

其实,融信中国销售的“失速”与其运营战略不无关系。其注重布局一二线城市,这些城市往往受调控影响更大,再加以多个项目的拿地成本较高,这会影响其周转快慢。

去年年末,在融信中国应占的土地储备详情中,共有49个项目的平均成本每平方米达万元以上。其中,位于上海的中兴路项目平均成本高达10.01万元/平方米,上海世纪江湾项目的平均成本也达5.28万元/平方米,厦门世纪项目的达3.15万元/平方米,杭州世纪项目的达3.08万元/平方米,杭州古翠隐秀的达4.05万元/平方米,杭州厘望NEO1项目的达3.16万元/平方米。早年间融信中国拿下了多个高溢价率项目。

对此,这些项目的去化情况也备受市场关注。融信中国曾对相关媒体表示,其在拍得上海静安区项目后,有其他房企入股合作,但项目是由对方操盘,其不了解具体销售进度。同时还表示,南京世纪东方项目、杭州世纪项目和漳州壹号府等项目开盘后销售情况很好。

相关专业人士表示,对于拿了高溢价率或者地王项目的房企来说,其要把控好行业周期性风险,并要把控好具体地块的经营和财务风险。如果项目面临去化压力,就会传导资金压力,进而对自身融资能力提出考验,所以后续要着重做好销售和回款。总结来看,前期高溢价率项目的消化问题是对较为激进的房企运营能力的一大挑战。

求稳发展,营运及盈利能力有所增强

数据显示,2018年末和2019年末融信中国的存货分别为1254.98亿元、1229.73亿元,同比分别增长25.03%、下滑2.01%;而近两年的平均预收账款分别为526.04亿元、621.14亿元,同比分别增长69.11%、18.08%。

近两年由于平均预收账款的增速高于存货的增速,使得反映融信中国存货去化压力的指标“存货/平均预收账款”有所下滑。图3显示,2018年和2019年该指标分别为2.39和1.98,同比分别下滑26.01%和17.15%,表明存货去化压力有所减小。

此外,反映融信中国营运能力的另一指标预收账款周转率自2017年达到峰值(0.98)后下滑至2018年的0.65,随后于去年增长27.69%至0.83。总的来看,去年融信中国的营运能力有所增强。

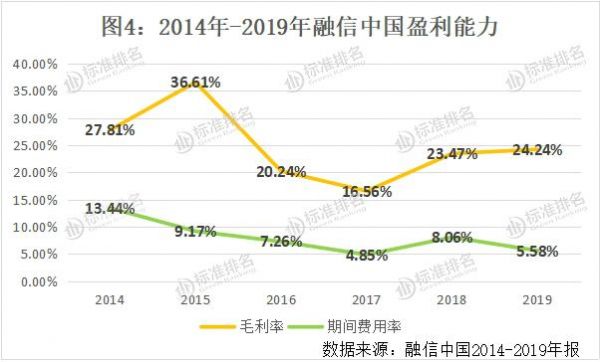

同时,去年融信中国的盈利能力也有所增强。由图4可知,去年其毛利率为24.24%,较2018年微增了0.77个百分点,主要是由于相较2018年其于去年交付不同物业组合。

其中,去年融信中国实现营业收入514.63亿元,同比增长49.75%,收入增加主要归因于已交付物业的已确认建筑面积由2018年的230.23万平方米,增加约79.63%至2019年的413.55万平方米;源自建设服务的收益由2018年的6.51亿元,增加约11.58%至2019年的7.26亿元;源自投资物业的租金收入由2018年的1.36亿元,增加至2019年的1.57亿元。此外,来自酒店营运的收益为1.56亿元。

而去年融信中国的期间费用率为5.58%,较2018年下降了2.48个百分点。其中,去年其确认销售费用11.99亿元,同比增长5.46%,主要是由于新增项目及在建项目的数目增多导致销售成本及物业管理费用增加;管理费用14.79亿元,同比增长10.29%,主要是由于项目数量增多导致雇员成本及咨询活动增加。

大量的合作开发拉低净负债率

高增长主要依赖于高杠杆,而在调控不断收紧下高杠杆意味着隐含的风险会增大,融信中国偏重于控制杠杆也是“被迫”的。

融信中国曾在2018年表示,其要以降低杠杆为首要目标,实现有质量的增长和稳健的发展。认为公司未来的发展战略可归纳为“三个聚焦、两个平衡、两种轻资产措施”。

其中,三聚集指的是聚焦住宅、改善以及高品质;两平衡指的是做好规模、利润、杠杆之间的平衡,做好增量与存量之间的长期平衡趋势,短期内聚焦增量、适度参与存量;两种轻资产方式包括强强联合、优势互补和管理输出、打造新的利润增长点。

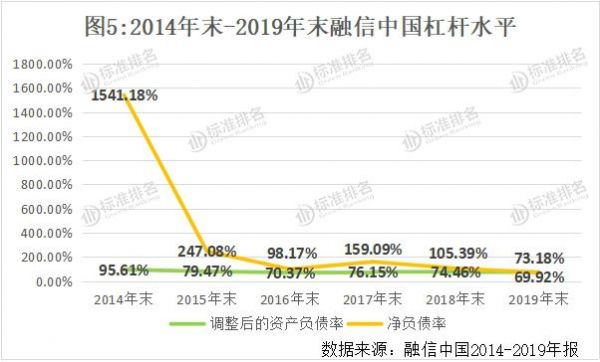

2017年由于拿地大幅增加,导致公司杠杆水平也大幅上升,而2018年开始反映杠杆水平的两大指标便逐年下滑。图5显示,截至2019年12月31日,其调整后的资产负债率为73.18%,较2018年末减少了1.28个百分点;净负债率为69.92%,较2018年末减少了35.47个百分点。据悉,今年其净负债率目标为70%-90%。

需注意的是,截至2019年末,融信中国的权益总额为412.88亿元,同比增长15.92%。其中,非控股权益达248.82亿元,同比增长13.54%,在权益总额中占比高达60.27%,高于归母权益。

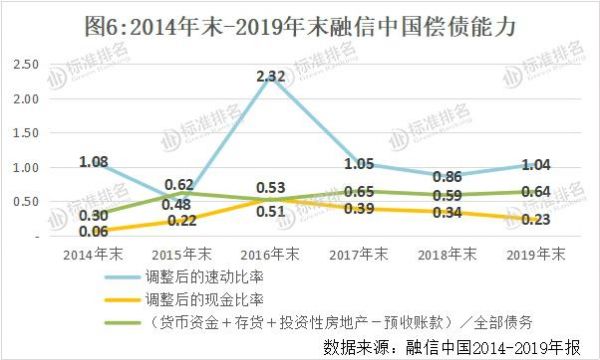

由图6可知,截至2019年12月31日,融信中国调整后的速动比率为1.04,较2018年末增长20.93%;调整后的现金比率为0.23,较2018年末下滑32.35%。

而近5年反映融信中国长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”则呈现一年增一年减的趋势,截至去年末该指标为0.64,较2018年末增长8.47%,去年其长期偿债能力有所增强。

由于绿色发展乏力和部分财务指标不佳,融信中国也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。

相关知识

审慎拿地、控制杠杆,狂飚突进后的融信中国大玩“平衡术”

融信中国净利润增长70% 减缓拿地降杠杆

卖项目、少拿地、降杠杆 踩到融资“三道红线”的房企急了

中国奥园规模增长背后的攻守“平衡术”

一周公告合辑丨房企审慎拿地 融资规模收缩

跨过千亿后的第二年 融信中国降低融资成本与谨慎拿地

抢滩长三角| “昔日地王收割机”融信中国:退而求稳

房企审慎拿地 土地市场降温

要命的炒房“极致杠杆术”

10天拿下两块地!融信时隔多年凶猛补仓上海

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284