净利润增速行业第三,高成长的正荣服务能否引爆新股市场?

重磅物管企业强势来袭,港股打新热潮有望升至最高。

继金融街物业(01502)、弘阳服务(01971)之后,正荣服务(06958)自6月29日开始正式进入招股阶段。

源于资产的优质和未来可见的成长空间,资本市场对于物业企业格外偏爱。以公开招股为例,保利物业超购60倍,银城生活服务超购382.88倍,兴业物联超购1700倍,烨星集团超购1948倍。凭借“高成长、高品质”特性,正荣服务有望在招股阶段便被市场热炒。

从2017年至2019年,正荣服务的收入自2.73亿元增至7.16亿元,年复合增长率高达61.86%;同时,净利润自2029.7万元增至1.09亿元,年复合增长率高达133.45%。高成长特性显而易见。

而在高成长的背后,得益于公司业务的高品质发展。在发展第三方物业、坚持“住宅+非住宅”双轮驱动的两大举措下,正荣服务的物业管理服务迎来了高速发展;且多元化变现取得明显成效,增值服务收入占比于2019年升至52.2%。

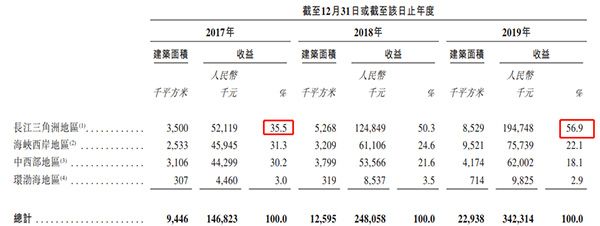

同时,深耕长三角地区也是正荣服务高速发展的核心因素之一。2019年时,正荣服务在长三角洲地区的收入占比高达56.9%,较2017年时提升超30%个百分点。

值得注意的是,正荣服务的优质得到了资本认可,四位基石投资者已正式敲定。据招股书显示,若以发售价上限4.7港元计算,光大兴陇信托、大众香港国际、大亚湾基金、中城香港四大基石投资者将合计认购6500万美元,相当于超额配售股权行使后公司总发行股份的28.6%。

凭借高品质发展下的高成长业绩,以及多位基石投资者的背书,正荣服务上市后有望复制新城悦服务(01755)和永升生活服务(01995)的股价走势。在上市后不到两年的时间内,新城悦服务最大涨幅6.88倍,永升生活服务最大涨幅7.83倍,而正荣服务的核心指标均优于前两者,前景可期。

全国布局、双轮驱动的物业管理服务

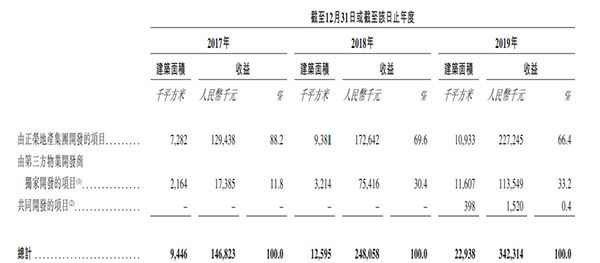

正荣服务的发展历史,可追溯至2000年,此前以为正荣集团所开发物业住宅项目提供物业管理服务为主。经过17年的物业管理经验积累,正荣服务自2017年开始为其他第三方物业开发商提供住宅物业管理服务。而该举措一经落实便取得明显成效,并持续拉动正荣服务业绩增长。

2019年时,在正荣服务的物业管理服务中,来自第三方物业开发商独家开发项目的收入为1.14亿元,占物业管理服务收入的33.2%,较2017年时的11.8%提升超20个百分点,对于正荣地产的依赖程度显著降低。

正荣服务的物业管理服务分类

正荣服务的物业管理服务分类

当然,作为正荣地产的关联公司,正荣服务将持续受益于正荣地产的发展。据正荣地产2019年年报显示,其2019年签约销售额为1307亿元,截至2019年12月31日时,其土地储备的总建筑面积约为2620万平方米,覆盖了全国30个城市的182个住宅及非住宅项目。正荣地产丰富的土地储备,将为正荣服务带来源源不断的新业务增量。

而在发展第三方物业的同时,正荣服务还于2017年落实了另一大举措,即实行“住宅+非住宅”的双轮驱动战略,以寻求多元化的在管物业组合。而在非住宅物业中包括了政府公建、写字楼、工业园及学校等。在该战略的贯彻落实下,非住宅物业收入占比快速提升。

据招股书显示,自2017至2019年,正荣服务非住宅物业的收入从3072.3万元增至2019年的1.21亿元,年复合增长率高达97.48%,这使得非住宅物业的收入占比从2017年的20.9%提升至2019年的35.2%,提升近15个百分点。

正荣服务在管物业中住宅物业与非住宅物业比例

正荣服务在管物业中住宅物业与非住宅物业比例

在发展第三方物业管理服务、坚持“住宅+非住宅”双轮驱动战略的两大举措下,正荣服务的物业管理服务实现了高速发展。据招股书显示,自2017至2019年,正荣服务的物业管理服务收入从1.47亿增至3.42亿元,年复合增长率高达52.64%。

增值服务收入占比超50%

而在物业管理服务之外,正荣服务还提供全方位的增至服务,包括非业主增值服务、业主及住户社区增值服务。从数据来看,正荣服务的多元化变现模式已取得明显成效。

据招股书显示,从2017至2019年,正荣服务的非业主增值服务收入从1.1亿元增至2.62亿元,年复合增长率高达54.27%;而同期的社区增值服务收入从1568.3万元增至1.12亿元,年复合增长率高达167%。

得益于非业主增值服务与社区增值服务的高速发展,正荣服务在物业管理服务收入中的占比由2017年的53.8%下降至2019年的47.8%,增值服务的收入占比则在2019年首日突破50%至52.2%。

这说明,以物业管理服务起家的正荣服务,时至今日已完成重大战略转型,增值服务、物业管理服务已齐头并进带动公司成长,实现了“两条腿”走路的高品质发展。

净利润年复合增长率高达133%

而高品质发展的结果,早已体现在了业绩上。

从2017年至2019年,正荣服务的总收入自2.73亿元增至7.16亿元,年复合增长率高达61.86%;且在规模效应以及运营效率的提升下,正荣服务同期的净利率分别为7.4%、8.7%、15.2%,这使得其净利润从2029.7万元增至1.09亿元,年复合增长率高达133.45%。高成长性显而易见。

当然,高成长的背后与正荣服务深耕长三角地区有直接关系。据招股书显示,至2019年时,正荣服务来自长三角地区的收入占比高达56.9%,较2017年时的35.5%提升超30个百分点。

引入四大基石投资者

对于高品质、高成长性发展的正荣服务,早已被资本热捧。

据了解,正荣服务已引入了光大兴陇信托、大众(香港)国际、Poly Platinum、中城国际(香港)四大基石投资者。

上述四位基石投资者的来头可不小。光大兴陇信托是中国光大集团从事金融业务的四大附属公司之一。大众(香港)国际是上海大众的全资附属公司及海外投资平台,而上海大众是已在香港和上海证券交易所上市的公共公司,代码分别为01635、600635。

Poly Platinum是大湾区基金的全资附属公司,而大湾区基金是由国际大型工业机构、金融机构及新经济企业共同设立的私募投资基金。中城香港是中诚投资管理的全资附属公司,而中诚投资管理是一家专注于中国房地产行业的领先私募股权投资及管理机构。

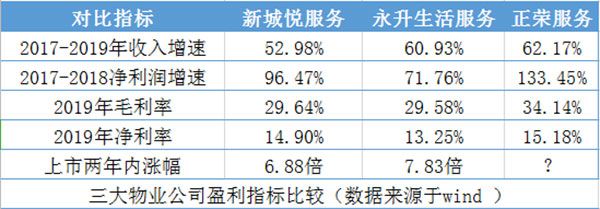

四大基石投资者“真金白银”的认购,可看出它们对正荣服务后续发展的看好。事实上,高品质、高成长的正荣服务在上市后有望复制新城悦服务和永升生活服务的股价走势,以下是三者的核心数据对比。

无论是过去三年的收入亦或是净利润,正荣服务的增长速度均远高于新城悦服务和永升生活服务;且至2019年时,正荣服务的毛利率高出新城悦、永升生活4个百分点,这是因为正荣服务的规模效应更加明显以及多元化变现成效显著;同时,正荣服务的净利率为15.18%也高于前两者。

值得注意的是,在新城悦服务、永升生活服务上市后两年不到的时间内,分别大涨6.88倍、7.83倍。而自6月29日开始招股的正荣服务,将迎来属于它的耀眼时刻。

相关知识

净利润增速行业第三,高成长的正荣服务能否引爆新股市场?

金永宏:4新股破发,物业股的冬天还将持续多久

正荣服务预计上半年综合净利润同比增长超90%

净利缩水5800万!成本激增负债高企 正荣地产首度出现增收不增利

正荣服务聆讯通过 2019年净利润1.09亿元

正荣地产营收增速连降3年 拿地成本大幅上升

高品质、高成长的融创服务,正式上市

金科服务(9666.HK):明星基石加持,打响物业新股反弹第

正荣地产杠杆“虚实” | 控档 ③

正荣服务:预计上半年综合净利润同比增90%

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284