IPO视界|绿城管理:“代建第一股”也忧伤

代建,代他人而建。

6月19日,绿城管理控股有限公司(以下简称“绿城管理”)通过港交所聆讯。一旦成功上市,绿城管理将成为绿城系继绿城中国(03900.HK)和绿城服务(02869.HK)之后的第三个上市平台,也意味着绿城管理将成为中国“代建第一股”。聆讯后资料显示,截至2019年12月31日,绿城管理于中国26个省、直辖市及自治区的85座城市及于柬埔寨一座城市拥有260个代建项目,管理总建筑面积为6750万平方米。

根据中国指数研究院报告,主要代建公司于2019年的总收入为91亿元,以及净利润为23亿元。在2019年的收入方面,前五大公司与前十大公司的市场份额分别为55.3%及75.7%,房地产代建行业集中度越来越高。

据悉,绿城管理的市场占有率超20%。光环背后亦有阴影,真正考验绿城管理的或是上市之后。

增收不增利 商业代建侵蚀利润

早在2008 年,宋卫平首次提出依托绿城品牌和团队实现业务创新,并于 2009 年形成了以「品牌输出、管理输出」为核心的「绿城代建」模式。 2010 年,绿城开启非政府代建业务。

2015 年 9 月 23 日,绿城管理集团正式挂牌成立,成为绿城品牌和代建管理模式输出的主体。2016年,绿城中国悉数收购蓝城代建业务,对蓝城业务的整合也是绿城管理对接资本市场之前要完成的任务,这也加快了绿城代建业务的发展速度。

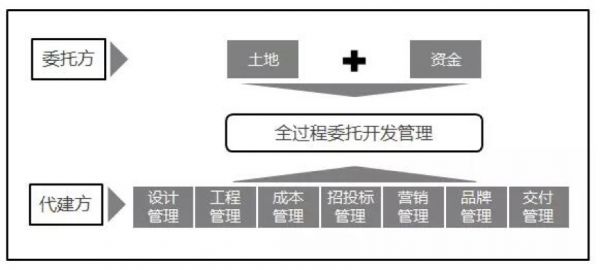

房地产代建,实则是一种合作开发模式,由拥有土地的委托方发起诉求,由拥有项目开发建设经验的专业代建方承接,双方通过平等协商建立合作关系,最终实现共同盈利。代建方通常是品牌房企,其在品牌、产品、成本、融资、管理、团队等方面积累了成熟的经验,可为委托方提供项目定位、规划设计、工程管理、成本管理、招投标管理、营销管理、品牌管理、交付管理等开发全过程服务。

绿城中国以品质著称,这也是其代建业务的基础。经过近几年的发展,2019年绿城管理的总营收达到19.94亿元。然而,伴随着规模不断扩大,绿城管理出现“增收不增利”现象。

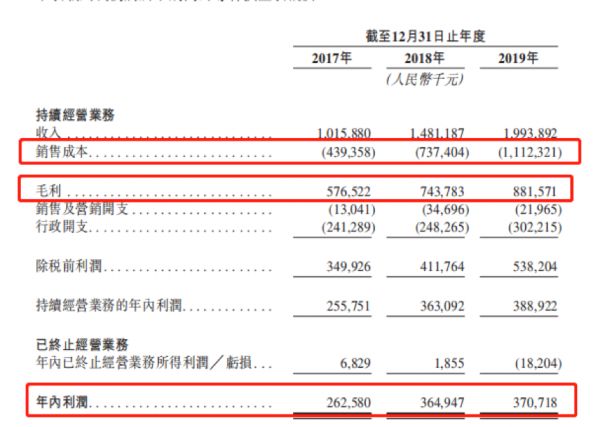

来源:绿城管理聆讯后资料

聆讯后资料显示,2017-2019年绿城管理的收入分别为10.16亿元、14.81亿元及19.94亿元,复合年增长率达到40%。2019年,绿城管理营收、毛利、净利分别达到19.94亿元、8.82亿元、3.71亿元,较2018年的7.37亿元、7.44亿元、3.65亿元分别增长34.64%、18.55%、1.64%,而这与销售成本50.88%的增幅具有明显差距。绿城管理陷入了“增收不增利”的尴尬境地。

毛利率方面,绿城管理近三年也呈连年下降趋势,毛利率从2017年的56.8%降至2019年的44.2%。

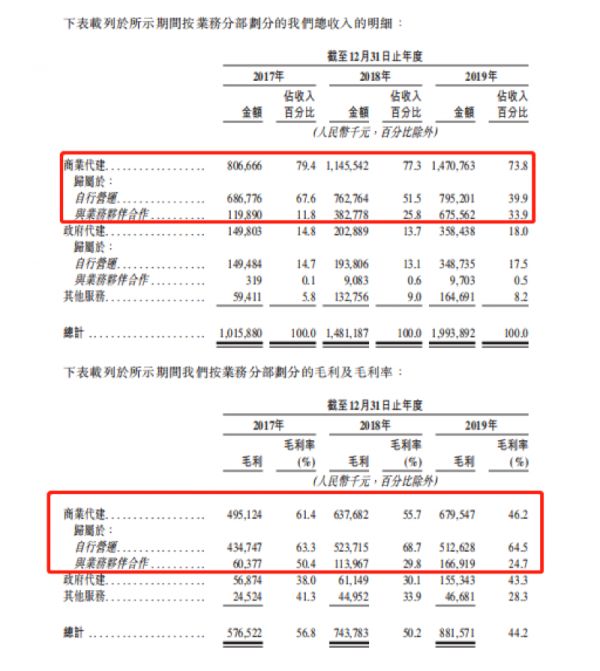

来源:绿城管理聆讯后资料

聆讯后资料显示,2019年绿城管理商业代建、政府代建与其他服务三者的贡献率分别为73.8%、18%和8.2%。而代建又分为自行营运和与业务伙伴合作两种运作模式,其中商业代建的合作模式收入占比已从2017年的11.8%上升至2019年的33.9%。

对此,绿城管理方面表示,与业务伙伴合作的发展模式,绿城管理有权将管理费用的全额确认为收入,并向彼等支付一定比例的管理费以作为彼等提供服务的代价,而服务成本则被计入销售成本,随着盈利能力更弱的合作模式比重扩大,从而导致销售成本增高,毛利、毛利率下降。

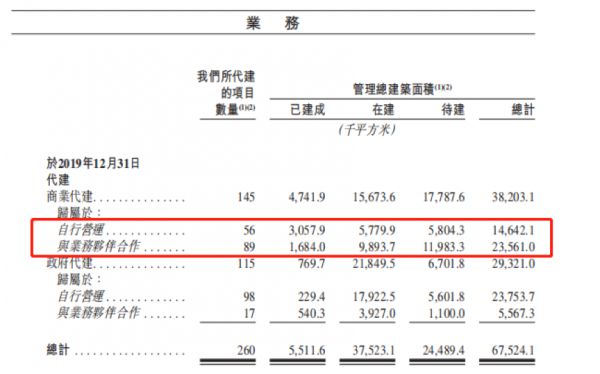

在合作模式下,其收取的商业代建项目总管理费的20%-30%及政府代建项目总管理费的7%-12%。聆讯后资料显示,绿城管理近两年盈利能力更弱的合作模式比重扩大,2019年商业代建业务中与业务伙伴合作的项目已经高达89个,占总项目的34.23%,产生的服务成本6.9亿元,占总收入的34.6%,主要为支付给代建业务伙伴的管理费。同时,政府代建项目也从2018年的99个增至2019年的115个。

来源:绿城管理聆讯后资料

虽然业务规模有所扩大,但是绿城管理与业务伙伴合作的代建业务的毛利率已经由2017年的50.4%折半至2019年的24.7%。

此外,绿城管理2020年第一季度营收降至2.81亿元,相较于2019年同期的4.37亿元下降35.7%。毛利方面,2020年第一季度降至1.04亿元,降幅高达48.4%。

轻资产运营 业务持续性存疑

对于绿城管理,代建主要是通过轻资产运营实现品牌输出,毛利相对较高。在实现一定的规模之后,持续的盈利能力是其上市之后的巨大考验。

2017-2019年,绿城管理代建业务销售额分别为430亿元、552亿元及664亿元,占同期绿城中国总销售额比例的29.39%、35.29%及33%。不难发现,近三年绿城管理代建业务的业绩贡献率一直维持在30%左右。

除去业绩贡献率之外,绿城管理的毛利率虽然在连年下降,但仍高于绿城系旗下另外两家上市公司。2019年,绿城管理的毛利率分别为44.2%,同期绿城中国销售毛利率为25.4%、绿城服务的毛利率为18.0%,两者远低于绿城管理;净利率方面,绿城管理为18.6%、绿城中国6.4%、绿城服务5.5%,绿城管理仍大幅领先。

不同的一般的合作开发,绿城管理的代建业务不提供资金,而预先收取管理费。上述模式注定不会占用绿城管理过多的资金,其突出优势仅为品牌效应。这也意味着绿城管理的代建业务多为中小开发商的项目。

资料显示,目前中国房地产代建市场仍是以有实力的开发商为主导,像绿城管理这样以收取服务费模式发展代建业务的还有建业地产、绿地控股、金隅、联发集团、新城控股等品牌开发商,当然还有以万科、滨江集团为代表的以小股操盘为主要业务模式的房企。

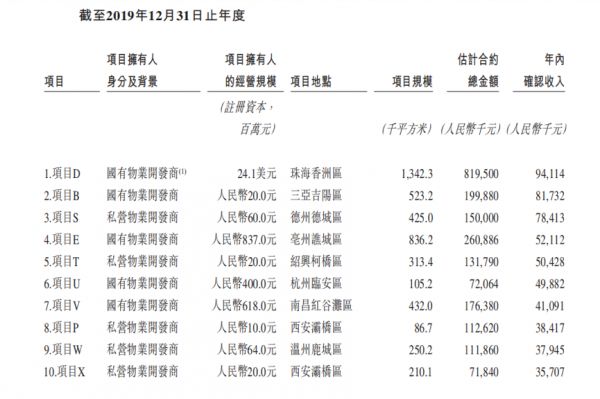

目前,绿城管理2019年前十大代建项目国有物业开发商、私营物业开发商,两者占比各半。业内人士分析,实力开发商彼此参与代建合作的可能性比较小,目前来看会选择代建的大部分都是中小开发商的项目,而这类项目缺乏一定的稳定性。

来源:绿城管理聆讯后资料

以绿城管理的代建项目海口桃李春风为例。开发商为海南裕泰投资有限公司,公司实际受益人为持股比例29.2%的郑牛圈。而郑牛圈旗下还有两个位于河北省邢台市内丘县的煤矿。

来源:天眼查

上述人士分析,代建最终赚取的是开发商的利润,目前来看中小开发商本身的利润空间就相当有限且不断被压缩,因此代建业务的盈利增长很难实现可持续性。

此外,绿城管理还牵涉数起维权事件。招股书披露,其在两项法律诉讼中被列为被告,被申索总额为60.3百万元。业内人士表示,代建模式仍存在风险,一旦合作方出现问题,就会对自身品牌造成伤害。

2019年,绿城管理新订约代建项目减少34个至72个。绿城管理方面则表示,2019年公司的新订约代建项目及新订约总建筑面积的增长放缓,主要是由于加强了对政府代建业务的项目选择,以优先选择潜在的项目盈利能力及非经济价值,因此放弃了多次机会。

除了中小开发商的项目,绿城中国、中交地产等皆可能是绿城管理的业务来源。

数据显示,2017年-2019年绿城管理自绿城中国产生的收入分别为8490万元、8240万元及1.19亿元,占总收入的8.4%、5.6%及5.9%。

撇开绿城系公司,绿城管理的业务范围亟需拓宽。而上市仅是第一步,之后的路该怎么走显然更考验绿城管理。

(责任编辑:王鑫)相关知识

IPO视界|绿城管理:“代建第一股”也忧伤

绿城管理赴港上市 “代建第一股”也差钱

绿城管理剑指“代建第一股”:近三年收入复合增长率达40%

绿城管理剑指“代建第一股”:近三年收入复合增长率达40%,毛利率却持续下降

绿城管理通过港交所聆讯与代建业务的盈利模式

代建成地产白银时代“金牛” 业务 “代建一哥”绿城管理IPO后开启裂变

轻资产故事受认可,绿城管理成代建第一股

绿城管理前9个月代建销售468亿元

现场 | 上市起舞 绿城管理IPO首日记

上市答谢“穿越时空”,绿城管理代建4.0王国崛起

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893