景瑞控股(01862.HK):经营持续稳健,降杠杆成效显著

从业绩来看,景瑞控股2019年实现了营收较快速的增长,毛利润稳步提升,净利润则相对保持平稳。寻觅业绩背后的驱动力,景瑞的增长可以说是一个厚积薄发的过程。

随着房地产行业集中度提升趋势愈演愈烈,中小房企的生存空间日益受到挤压,如何实现在行业内的突围,深刻考验企业运营者的智慧。相较于大举冲刺规模的激进打法,景瑞选择了一条与众不同的路径,伴随主业持续发展,景瑞也已经逐步培育出未来增长的新驱动力,并即将进入价值释放阶段,长期增长趋势开始愈发明朗。

当前包括优钺资管、景瑞地产、景瑞不动产、景瑞服务和合福资本在内的五大业务平台已经相继落地,业务有序开展之中,为景瑞未来的发展打下了坚实根基。由此再聚焦到公司地产开发主业,景瑞的增长逻辑伴随几大平台的协同也得到了进一步的确认。而近年来公司在业务上亦不乏亮点。

2019

具体表现如下

年度业绩

1

产品力得到持续提升,改善去化提振毛利率

伴随房地产行业步入品质时代,单纯以普通住房为卖点显然已经过时,消费者对品质对追求倒逼房企不断优化自身的产品和服务。景瑞的产品力也在这一过程中持续进化。

公司成功打造“客户洞见”和“卓越产品力”为核心的DTV(Design to Value客户价值设计)战略。其基于客户需求进行设计解决方案,从甄选空间、个性精装、自在健康等七大维度为客户进行设计定制。2019年,实现DTV品牌馆的落地,并推出定制品牌「Space me」精彩家,进一步构造其新商业模式下的核心竞争力。

产品力的升级与进化,也将带来市场良好的口碑,传导到销售端,提升项目去化率。过去的2019年公司回款率达到90.4%,而2020年公司预计总推盘约355亿,预计新推货值249亿,全年去化率预计在70.4%。

此外,优秀的产品还将带来一定的市场溢价,为公司整体毛利率的提升打开空间。近年来公司合约销售均价实现快速提升。2019年合约销售单价继续维持“2”字头,达20819元每平。

2

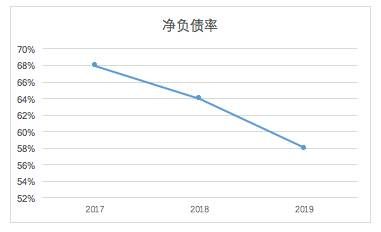

净负债率不断下降,手握充裕现金

截止2019年12月31日,景瑞控股的净负债率约为58%,较上年下降了6个百分点,该指标近几年来持续处于下降通道,降杠杆效果显著,由此也进一步验证了景瑞整体发展较为稳健的一面。

值得一提的是,公司当前在手现金充裕,截止期末,银行存款及手头现金总额(包括受限制现金)为137.48亿元,而公司有息负债仅为190亿。风险高度可控。

公司融资成本也处于较低水平,截止2019年末,加权平均融资成本为8.36%,在行业中具有优势。

截止2019年末,银行授信总额359亿元,已使用额度81亿元,占总额度比为22.56%。公司银行授信额度保持充足,进一步巩固了抗风险能力。

3

土地资源有力拓展,长三角布局进一步深化

房地产开发业务作为公司主攻业务板块,土储规模直接决定了未来发展空间,景瑞控股在土储端也在持续发力。

2019年,景瑞控股相继在天津、武汉、苏州、杭州、宁波、上海、南京及嘉兴多个地方获得10个项目,增加土地储备总建筑面积约130.02万平方米,项目总投资额约为85.83亿元。

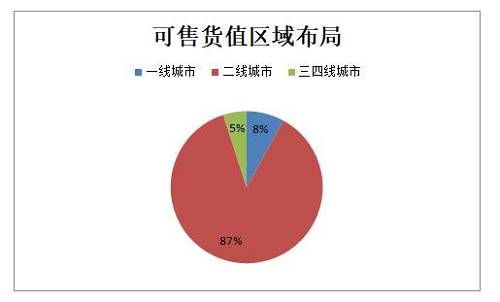

而截至期末,景瑞控股土地储备合计约470.83万平方米,权益面积约215.75万平方米。按可售货值算,95%位于一二线城市,其中:8%位于一线城市,87%位于二线城市。  可以看到,景瑞持续发力长三角,不断布局环沪城市圈,在经济人口有强劲支撑的核心城市获取土地资源,凭借这些前瞻性的布局,项目利润的开发空间也将十分客观,为景瑞未来的业绩释放埋下伏笔。而土储规模的有力扩充,也为主业未来的发展打下了扎实根基。

可以看到,景瑞持续发力长三角,不断布局环沪城市圈,在经济人口有强劲支撑的核心城市获取土地资源,凭借这些前瞻性的布局,项目利润的开发空间也将十分客观,为景瑞未来的业绩释放埋下伏笔。而土储规模的有力扩充,也为主业未来的发展打下了扎实根基。

4

持有型物业成功退出,轻资产转型成果持续验证

作为房地产领域轻资产转型的样本,景瑞控股持有物业的资产管理能力也在持续提升,景瑞不动产旗下多个项目的出租率持续保持在90%以上。值得一提的是,公司已成功实现多个项目的退出,并获得了可观的收益。

而在今年3月24日,公司就与第三方签订协议将旗下位于北京东城区二环的北京NAGA上院项目出售。相关数据显示,景瑞于2018年收购NAGA项目时收购价为2.8亿,而目前出售价格已经高达4.76亿,投资回报十分可观。由此可见,景瑞控股旗下不动产平台,通过不断盘活在新一线城市的存量低效资产,通过挖掘、改造、重塑,令资产重新焕发新生,有效的实现物业价值最大化,也为公司带来了可观的超额收益。轻资产模式持续打通,彰显新业务价值。

结语

作为房地产里面一家比较有个性的企业,公司持续打造企业核心竞争力,推动向高估值服务提供商转型,并不断从高效运营向高效益迈进,长期价值可期。截止目前公司港股市盈率2.53倍,市净率0.57倍,估值已经处于历史底部,考虑到公司过往持续保持较高的派息,过去三年股利支付率维持在33%以上,以当前2.16港元的股价算,股息率已经接近14%,当下安全边际充足,后续估值修复机会也将值得期待。

(责任编辑:宋虹姗 HO031)

(责任编辑:宋虹姗 HO031)相关知识

景瑞控股(01862.HK):经营持续稳健,降杠杆成效显著

景瑞控股:稳健做运营 显著降杠杆

12.5%高息发债“解渴” 汇景控股“旧改模式”如何持续

景瑞控股:6月销售额9.71亿元,同比下降32.63%

景瑞控股荣获中国房地产上市公司综合实力50强第48位

恒大晒“干货”辟谣:销售增负债降突显稳健经营

标普:确认景瑞控股B长期发行人评级 上调展望至稳定

恒大晒“干货”辟谣:销售增负债降突显稳健经营

景瑞控股:转型“谋新生”,业绩“陷停滞”

规模倒退业绩糟糕,景瑞控股高息发债应对危机

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284