房产不仅是中国家庭的过去,还是未来

最近美股暴跌暴涨,A股小跌筑底,貌似相对平静,波动率却一下子就上去了。每到这种时刻就会发现上得比股票波动率还快的,是人心的波动率:

一会儿看着全球确诊猛增,就觉万念俱灰世界末日就要到来;一会儿发现央行普遍降息,又担心自己银行里那点钱会不会因通胀贬值;晚上看着美股暴跌就想跟着跳楼;早上一觉睡醒发现油价创历史新低立马感觉暴富的机会向自己招手;回抽流动性的时候连避险的黄金都往死里剁;大A刚筑了个临时底,像样的反弹还没走起来就有人问要不要卖房炒股?

为应对这次新冠疫情对于金融体系的冲击,美联储开启了史无前例的无限量QE,美国国会也紧急通过了2万亿美元的经济刺激法案。各国政府紧随其后,纷纷采取了类似措施。这样做虽然能够缓解对各行各业冲击力度,但疫情并没有得到有效控制。从历史经验来看,金融市场在经政策刺激短暂反弹后,第二轮的下行是大概率事件。

从历次全球性金融危机中各国央行的表现看,在金融危机来临的极短时间内,他们就会把几个世纪所奉行的关于通货膨胀和央行独立性等教条全部抛在脑后。货币超发是短期内刺激作用最强的措施,没有之一。

在货币又一轮超发的大背景下,作为一个普通人,应如何配置资产,才能保证手中的财富不被稀释,是当下最现实的问题。房产作为历来中国家庭资产配置最重要的部分,必须值得关注。

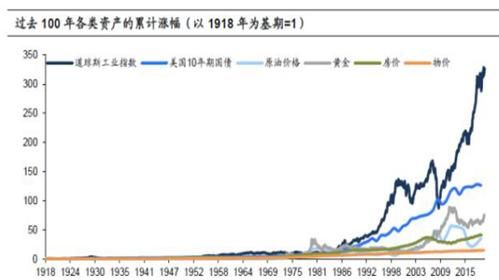

国际资产长周期表现

资产大类通常包括股票、债券、金融衍生品、商品、现金、外汇、房地产等。对于普通家庭来说,能够进行配置的一般是股票、债券、房地产、商品四大类。这些资产在国际市场的表现如何,让我们来做个回顾。

从历史上看,商品(包括黄金和原油)从来都不是不是好的“长期投资标的”。我们可以看出,在过去长达100年的时间里,黄金的涨幅并不如人预期,原油就更加差强人意。

由于科技发展带来劳动生产率的巨大提升,采矿成本大幅下降,稀有矿产的持续开发并没有带来价格上升,反而陷入持续下跌。这叫“科技发展诅咒”。黄金和石油虽有一定的特殊性但也很难逃脱规律。

在人们的一贯印象中,股市收益是非常巨大的,上图中道琼斯工业的走势也给我们带来了相当大的震撼。美股近十年来的长牛给各国股市树立了榜样,但如果同时考虑其他国家市场,就会发现回报率并没有想象中那么大。在过去的20年中,大部分我们耳熟能详的国家其股市增长率都没有超过5%,累计收益并不一定强过高收益债。

美股十年期国债在上图中的走势仅次于道琼斯工业指数,表现同样也很亮眼,这主要是复利的影响。但是请不要忘记,十年期国债收益率通常被当做社会无风险收益率。而美国国债收益率超过标普500股息率,往往是股市见顶最强烈的信号。

再回头看房地产。如果认真研究美国历史,就会发现从二战结束到08年次贷危机,房地产已经持续了长达60年之久的牛市。名义房价指数持续正增长,累计上涨24倍、年均增速5.4%,实际房价指数累计上涨121%,核心城市的房价涨幅更高。次贷危机之后,随着美国经济的复苏,房地产价格也普遍上涨,到了2016年底就涨破次贷危机前高点。

即使不考虑REITS的专业投资因素,美国房地产的整体收益也在5%左右。而在在香港,REITS每年有7-8%的收益率,超过一般的股票分红率,也是非常不错的类固收产品。

国内资产近二十年比较

而在中国货币超发的背景下,这几个大类资产的表现又如何?

黄金等大宗商品作为避险产品在短期经济陷入极端情况时可作为投资品增值,但是从长期来看,在温和的通货膨胀条件下,投资黄金等大宗商品并不能跑赢货币超发。过去20年内,以人民币计价的黄金及原油的平均复合增长率分别为9.2%和3.5%,均远低于同期广义货币增速。

固定收益债券在货币超发期间为表现收益率较低的一类资产。我国固定收益类债券,尤其是信用等级较高的国债,调整具有价格粘性,在货币增速较大年间固定收益类债券收益率表现较差。过去20年的平均收益率不仅远低于广义货币增速,同时也低于其他商品价格增长率和资产收益率。

近年来我国房价、地价快速上行,总体复合增速低于广义货币增速。但一线城市房价涨价远超其他城市,与货币增速基本持平。最近十年的一线城市土地成交价格上涨速度更是远超货币增速。

过去20年,股票投资复合收益率显著低于货币增速,但最近十年,股市收益率提速,表现优于大宗商品及债券,超过货币增速。股市波动性较大,在近20年间大涨大跌是其复合收益率未跑赢货币超发的主要原因。

综上所述,在货币超发的大背景下,大类资产的收益类从高到低依次为:股票、房地产、大宗商品、债券。

但就如上面所说,股市的波动是非常剧烈的,各阶段的收益非常不确定,这就需要具备很强的择时能力。这在众多基金经理中也相当稀缺,对于普通投资者来说就更加困难了。结合投资操作难易程度来看,房地产无疑是最适合普通人的投资品种。

房地产投资优势

房地产和其它投资品一个最大的不同,是它具有很高的使用价值。稳定舒适的居住环境,能够极大地提升生活品质,很好地免除职业生涯中的后顾之忧。附加在房地产之上的教育、医疗等资源,工作日上下班通勤的便利性,休息日周围商圈的完备性,都是房地产使用价值的重要组成部分。

股票配置中有“核心+卫星”的策略,家庭资产配置也同样适用。目前一二线的房产,少则几百万,多则上千万,占普通家庭资产比重往往在一半以上,是需要首先考虑配置的核心资产。

对于普通人来说,房贷可能是人生中唯一一次高比例加杠杆的机会。首次购房的首付比例一般为三成,按揭提供了至少3倍的杠杆。100万的首付,可以轻松撬动400万的财富。即使房价一年只上涨5%,扣除房贷利息,对于本金来说,也是15%的年化收益,不仅超越市面上所有的固定收益类理财,还跑赢了绝大多数的基金经理。

房贷由于违约率低,抵押物价值充足,在银行业内部是公认的优质贷款。也只有在住房方面,普通人才有可能拿到这么大一笔利率低到5%,期限长达二三十年的信用贷款。所以说,房贷可能是我们从国家身上唯一能薅到的羊毛。如果预期现金流稳定,不要犹豫,一定要贷款买房,前提是要在一二线城市核心地段。

对于普通人来说,一次性购入房产,然后按月还贷,相当于强制储蓄,与定投有异曲同工之妙。20年乃至30年的分期还贷,相当于用未来稀释后的钱,来偿还当前确定的贷款金额,具有相当好的抗通胀作用。随着货币持续超发,未来的贷款利率将会进一步下降,与预期通胀率相比微不足道。

虽然当前由于房地产价格原因,出租收益率仅有2%-3%,性价比不高。但是随着社会发展的稳定,经济水平的提高,收益率会向欧美发达国家看齐,有望达到6%-8%的水平。更何况,在无风险收益率下降的大趋势下,投资房屋收益率的性价比会进一步凸显。前段时间4%的年金险已经成了绝响,未来确定性更高,收益也更高的REITS将会成为中国重要的投资品种。

房地产投资策略

我国房地产繁荣和迅猛发展始于1998年的住房制度货币化改革。经历过之前多轮房地产政策调控周期后,我们可以发现,地方政府在考虑是否放松房地产政策时的主要关注点包括保增长、防范房价下跌带来系统性金融风险以及地方财政承受能力。

在今年新冠疫情的冲击下,“稳增长”的压力不断扩大,多个地方政府根据各地具体情况,从供需两端出台政策帮助房企度过难关,之前严厉的调控政策有了缓和的迹象。叠加宽松的货币政策,房地产很有可能再次成为宏观调控部门手中,刺激社会消费的最佳手段。

从上述政策适度松绑及利率持续下行的情况来看,现阶段上车几乎是近几年来的最合适时点,开发商急于出货周转,房贷利率也有所下行。长期来看核心地段的核心区域仍有强劲增值空间,因而在综合考虑支付能力的情况下,搭配合理的房地产投资策略,将会大大提高投资胜率。

若我们以实物不动产投资的视角切入,聚焦于不动产的保值增值功能,则具体的投资决策大致可以按如下几点逐步推进:

首先,观察所关注区域的人口增长潜力;其次,观察该区域内的政策、产业规划情况;接下来,交叉比对开发商在区域内的分布及土地竞标情况;最后,在观察区域内寻找生活配套相对完善的楼盘。

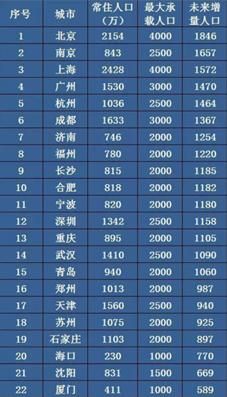

这套策略的逻辑在于人口->政策->产业的资产内生增值链条,在人口稠密地区,房地产交易活跃,刚需充沛,改善及投资行为活跃,是房地产价格的有力支撑。以下图为例,未来增量人口就是当地房地产交易价格的主要支撑,是一线及强二线城市的房价基本面。

在人口净流入的有力支撑下,当地政策则是另一主要主要助力。政策规划往往意味着巨大的产业成长空间,但也需要综合考虑政策无法顺利落地的风险,一旦产业无法顺利导入,则产业变现周期可能会拉的较长,即为该决策的主要机会成本。

如果有可能,应当尽量选择新区置业,并适当远离区、县主导的低能级新区,省市级、乃至国家级新区的成长空间相对更值得期待。举例来说,大至粤港澳大湾区、海南医养结合体规划等,小至上海临港新能源产业集群、深圳蛇口互联网产业园等,依附于产业形成巨大的居住需求,以时间换空间,此类区域的长线投资价值是确定性相对较高的。

另外结合该地开发商拿地竞价情况,越是吸引大量的有实力的开发商竞价拿地的区域,代表开发商对这一区域的认可程度越高,房价未来的增长潜力越大。

选定城市和区域后就是明确业态及配套。业态发展潜力来看,住宅最优,其次为商业和酒店。配套基本是老生常谈,地段、交通、现有的医院、商超、学校等各类配套、中长期的配套规划等等,都应当是考虑要素,这些都决定了该区域未来能聚集多少人、多少商家、多少资源,从而就决定了这个楼盘或小区的有多高的价值。

整体来看,对投资者来说,买房是持有一个城市的入场券,即通过拥有房产换取分享所在城市经济增长的权力。其实这种综合考虑机会成本和效率优先的决策,也仿佛价值投资的逻辑一般,需要大浪淘沙的勇气和耐心,并静待时间的玫瑰开花。

建议买房不是偶然

各位读者,不知道你们看到这里不会一丝疑惑,为啥我把目光又投向了房地产,是不是我又换了工作,不卖理财开始卖房了?说好的股票投资是未来最好的配置工具呢?股票市场一波动,黑老虎就变墙头草了?

其实你们错了,偷偷地告诉你们,虽然当前股市震荡加剧,我却在内心暗自窃喜,因为我们可以以更便宜的价格配置更多的核心资产,长期收益率也会进一步提高。我们清楚自己的投资逻辑,了解波动风险和收益来源,可以获得超出市场整体水平的回报。然而对于普通投资者来讲,能把握住市场机会的人少之又少。

经验告诉我们,如果100个人买房子,90%以上的人长期都能获得增值回报;而100个人买股票,长期能获得正收益的人不会超过10%。所以房产永远是一个家庭的核心资产,而股票投资只能作为收益增强策略来使用。千万不要本末倒置,去干卖房炒股的傻事情。有恒产者有恒心,有了稳定的居所,就能定下心来努力奋斗,这比什么都重要。

昨天我去参加了公司新总部大楼的点灯仪式。黄浦江边,斥资70亿买下了三栋大楼即将投入使用。作为国内顶尖的投资银行,我们当然知道如何在资本市场获取更多的收益,但同样也在加大大额固定资产投入。房产是家庭的核心资产,同样也是公司的基石。

目前房地产在中国家庭的资产占比偏高,真实原因是由于我们的人均可支配收入仍然不够高,不足以支撑对其它的资产配置。而对于大多数老百姓而言,人均居住面积在较高的房价下很难一步到位,后续人均可支配收入提高后,我们对居住改善的追求将仍存在很大的刚需,而改善性需求仍将在很长一段时间持续起作用。

中国人民未来美好生活的前景并不取决于投资,而是在于每个人更加努力的工作,股票投资只是生活的一个很小的部分,温馨舒适的住所才是人心灵的港湾,只有在此基础上进行的股票投资才会是放松的、理智的。也只有在此前提下,股票投资才会给我们带来意外的惊喜。

相关知识

房产不仅是中国家庭的过去,还是未来

未来10年,存款和房产谁能笑到最后?

未来10年,房产和存款谁能笑到最后?内行人分析让我“茅塞顿开

未来5至10年,房产还有投资价值吗?

房产过户给子女新规,在世时过户,还是去世后办?巨大差异应了解

唐山地产十年:知过去,方能懂未来!

央行调查!中国家庭资产曝光,数百万资产7成是房产

央行调查!中国家庭资产曝光,数百万资产7成是房产

一个美国家庭实现财务自由的经验:稳步投资房产,10年实现

艺术,连接过去与未来

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893