土地月报|溢价率创年内新低,标杆城市杭州热度亦降至历史低位(2023年10月)

导语

杭、宁等热点城市集中土拍热度继续回落,限价放松下竞拍热度或将小幅上升。

◎ 文 / 克而瑞研究中心

10月,北京、上海、广州、无锡、苏州等城市进行了集中土拍,全国300城经营性土地成交7423万平方米,环比上月同期略有上升,同比下降24%,同比降幅与上月基本持平。热度方面,由于优质地块占比略有减少,月份平均溢价率3.4%,较上月下滑1.2个百分点,为2023年以来新低,就连一直以来的热度标杆——杭州溢价率也降至历史低位。与此同时,土地流拍率降至12.6%,环比上月下滑2.2个百分点。就土地属性来看,流拍土地中含宅用地幅数占比达到80%,流拍地块中含宅用地的比例进一步上升,广州、太原、济南均在月内均有多宗地块流拍。

核心要点

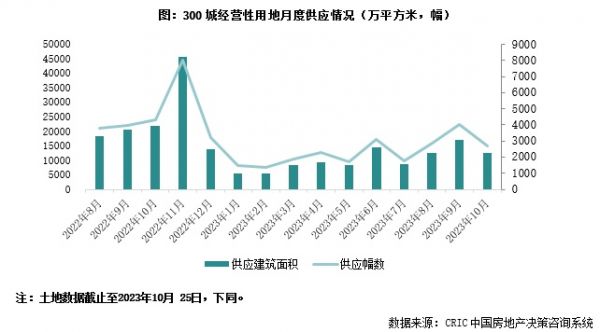

· 供求:10月土地供应量为1.27亿平方米,较上年同期下降22%,降幅再度扩大。至截稿土地成交7423万平方米,同比下降24%。一二线城市中上海、西安、广州、济南等本月成交建面均超过100万平方米。

· 热度:月内重点城市土拍平均溢价率3.4%,连续5月下行,较上月小幅上升0.4个百分点,但仍为2023年以来新低。仅广州、北京相对稳定,上海溢价率也出现下滑。流拍率12.6%,环比出现回落,但若考虑到预供地完成率,实际流拍情况仍较为严峻。

· 分布:各能级表现不一,一线环比量涨价跌,二线量价均降,三四线量跌价涨。一线城市成交建面434万平方米,环比大涨138%;成交金额908亿元,环比大涨129%。二线城市中,成交建面仅1161万平方米,环比大降20%;同比降幅更为突出,高达57%。三四线城市中,长三角依旧是成交主力;热度来看,多以底价成交为主,市场热度降至低位。

后市展望

杭、宁等热点城市集中土拍热度继续回落

限价放松下竞拍热度或将小幅上升

截止10月25日,全国300城经营性土地成交7423万平方米,环比上月同期略有上升,同比下降24%,同比降幅与上月基本持平。热度方面,由于优质地块占比略有减少,月份平均溢价率3.4%,较上月下滑1.2个百分点,为2023年以来新低。月末进行集中土拍的杭州挂牌的4宗地仅1宗摇号,其余三宗底价,整体溢价率仅有0.82%,降至集中供地以来新低;南京表现也不佳,除绿城摇中的河西G55地块外,其余11宗地块均被城投托底。热度明显低于同期进行集中土拍的成都(7宗地块中有4宗地块摇号成交)。

究其原因,一方面,成都本轮集中土拍取消了住宅清水限价、装修限价及二手房指导价,为开发商留足利润、调动拿地积极性,土拍市场再度向市场化过度;另一方面,成都本次集中土拍参拍地块质量较佳,出让的地块主要位于核心主城区,区位条件和地块价值优质。如此来看,当下土地市场热度的维系既要有土地质量的保障,还要有高利润的预期。日前,自然资源部已发文建议取消土地拍卖中的地价限制,济南、合肥、厦门、成都等至少四个热点城市的土拍规则已有所调整,部分待出让地块不再限制土地上限价格,重回价高者得。但是在当前的供求关系之下,只有土地市场重新回到市场定价阶段,在优质地块的带动之下,土地市场热度才有进一步提升的可能。

01

供求

供地规模同比降幅加深

热点城市土拍放量助楼板价回升

土地供应方面,截止2023年10月25日,本月土地供应量为1.27亿平方米,较上年同期下降22%,降幅再度扩大。与上月预计一致,随着四季度的来临,土地供应量将维持年内高位,但是基于稳定市场预期等诉求,同比来看供应规模仍在历史低位。一线城市方面均已基本完成了第二轮预供地相关公告,至截稿尚仅北京有两宗含宅用地公告,上海、广州、深圳均未发布宅宅地公告。二线城市方面,南京、杭州、成都等城市在月内发布了供地公告,其中贵阳市区供地规模最大,月内供应建面达到220万平方米,此外重庆、合肥、西安、长沙、福州供地规模也在百万平方米以上,大中城市供地节奏明显加快。且成都、合肥、济南、青岛等城市均取消了地价上限。对于2023年最后两个月,鉴于大多数城市供地计划完成率依旧较低,随着传统供地高峰期的到来,预计供地规模环比会进一步上升,但是相比往年同期仍将维持低位。

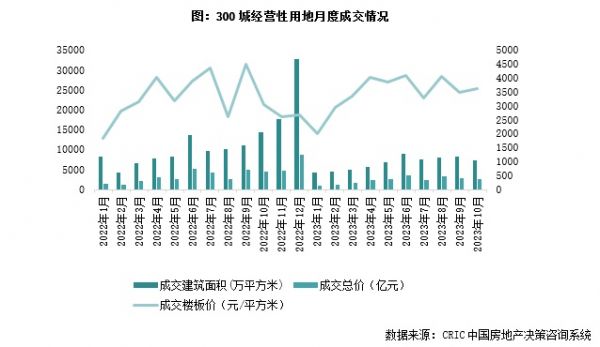

土地成交方面,截至10月25日,全国300城经营性土地成交7423万平方米,环比上月同期略有上升,同比下降24%,同比降幅较上月基本持平。一二线城市中,至截稿时上海、西安、广州、济南本月成交建面均超过100万平方米。三四线城市方面,徐州、金华、无锡等城市月内成交面积也达到100万平方米以上。随着热点城市土地成交量的增加,月内平均楼板价为3623元/平方米,较上月有所回升,重新回到年内均线附近。

02

热度

溢价率创年内新低

流拍率亦出现下滑

市场热度方面,至截稿时广州、北京、上海、苏州等市均在月内举行了土拍,10月份平均溢价率3.4%,较上月下滑1.2个百分点,为2023年以来新低。具体城市方面,仅广州、北京溢价率相对稳定,凭借天河牛利岗北街、丰台南苑等等优质地块的出让,月内平均溢价率仍维持在6%以上,且广州、北京均有超过一半的地块为0溢价。上海在月内举行了两轮土拍,第一轮平均溢价率6.7%,而第二轮仅为2.3%,创2023年以来各轮次溢价率新低,冷热分化更为明显。

10月土地流拍率12.6%,环比上月再度下滑2.2个百分点。就土地属性来看,流拍土地中含宅用地幅数占比达到80%,流拍地块中含宅用地的比例进一步上升,广州、太原、济南均在月内有多宗地块出现流拍。需要说明的是,本月流拍率的下降,很大程度上是由于9月份地方政府缩减供地规模所致。在当前市场背景下,适当减少偏远或高库存板块的土地供应,有利于改善库存压力方面的市场预期,流拍率由此出现下滑也在情理之中。不过若考虑到各地不到七成的预供地完成率,当前实际流拍率仍远高于上年同期。

03

重点地块

京沪广包揽两榜TOP5

上海徐汇240亿地块成为总价榜榜首

2023年10月,北京、上海、广州、无锡、苏州等部分城市进行了集中土拍。总价榜榜首地块来自上海徐汇区,为综合地块,成交总价为240.16亿元,由上海西岸开发&中海底价竞得;排在第二、三位的同样来自上海,其中居于第二位的南汇区三林地块,该地吸引了招商、保利发展、中海、华润、越秀、象屿、安高安联7家房企参与竞拍,经历了足足70轮竞价才达到价格上限结束竞价;在高品质建设竞报阶段,七位竞买人也全部接受高品质建设上限报价:绿色建筑二星级和零能耗建筑上限指标,公租房上限比例7%。最终招商蛇口(001979)以73.8626亿元价格竞得这块地,楼面价39303元/平方米。

本月地价水平较高的上海集中土拍地块相对较多,因此本月入榜门槛略有提升。单价榜榜首地块为上海静安中兴地块,该地位于寸土寸金的内环,地理位置十分优越,吸引了招商、保利发展、象屿、越秀四家房企参拍,经过多达27轮报价之后达到最高限价,在竞品质阶段,四家竞买人全部接受高品质建设上限报价:绿色建筑二星级和零能耗建筑上限指标,公租房上限比例7%。最终这块地被保利发展以15.46亿斩获,成交楼面价81198元/平方米,溢价率9.66%。排在第二位的同样来自上海——长宁区程家桥地块,该地经过21轮报价达到封顶价格,最终被上海长服企业发展有限公司摇中。溢价率为10%,封顶价27.1亿元,楼面价为75350元/平方米。

排版 | Jenny

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

土地月报|成交建面同比降幅缩小,溢价率微降、流拍明显加剧(2023年7月)

土地月报 | 多城二轮集中土拍冷淡收场,本月溢价率再创新低(2021年9月)

资本月报|房企融资总量创2020年以来单月新低,万科150亿定增获受理 (2023年5月)

诸葛科技:溢价升温但仍处于历史低位 一线城市土拍热度领先

新路2023丨土地篇:市场热度将延续低位运行

又见新低!代表房企拿地规模创6个月新低,土拍溢价率也创新低,楼市新风向来了?

企业月报 | 百强9月环比增17.9%,融资规模降至近年来次低 (2023年9月)

并购月报 | 大悦城84亿置换资产,世茂退出国寿、远洋合作项目 (2023年9月)

诸葛找房:3月土地市场供需水平稳中有升,一线城市供需降至历史低位

成交规模环比上涨,溢价率创二季度以来新低(2020年9月)

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963