户均1.5套房,你拖后腿了没?

上周,央行发布了2020年第一季度的货币政策报告。

这份讲货币的报告里面,特别地提到了房地产行业,还是坚持“房住不炒”的基调——

“不将房地产作为短期刺激经济的手段”。

(《2020年第一季度中国货币政策执行报告》)

意思就是,即便是今年如此艰难的环境,咱们也不会动摇。

因为流动性再到房地产里的话,实体经济就真要完蛋了。

值得注意的是,上个月央行统计司的课题组,在中国金融杂志发布的报告《2019年中国城镇居民家庭资产负债情况调查》,更详细透露了城镇居民的房产信息。

这份调查报告涉及的内容

还挺重磅的

所以小巴也来和大家聊一聊

01 居民家庭总资产,分化明显

城镇居民家庭的户均总资产是317.9万元,但是中位数却是163万。

也就是说,中位数差不多只有平均数的一半。

这个中位数,是由高到低排序,然后取排在正中间的那个数字得出来的,相比平均数,这个数字,更能代表大众的真实情况。

而这两个数值的差距,就反映了城镇居民贫富差距较大的问题。

打个比方,假设某次考试,甲考了50分,乙考了80分,丙考了140分。

这里的中位数是80分,而平均分是90分,但只有丙一个人超过平均分。

同理,城镇居民家庭总资产当中,平均数超过中位数那么多,说明大部分家庭都“被平均”了。

从具体的总资产分布情况来看,贫富差距更加明显。

总资产排在最前那10%的家庭,总资产占了全部家庭总资产的47.5%;

而排在前20%的,占了全部家庭总资产的63%。

(《2019年中国城镇居民家庭资产负债情况调查》)

换句话说,城镇居民63%的财富,集中在了那20%的人手里。

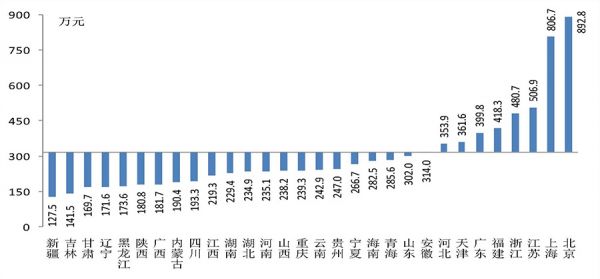

具体到地域的话,权贵们都在北京和上海,而西北地区和东三省垫底。

(《2019年中国城镇居民家庭资产负债情况调查》)

而且这份报告的调查对象,只包括全国30个省(自治区、直辖市),3万多户城镇居民家庭,并不包含农村居民。

如果算上农村居民的话,中位数的163万估计还是偏高了,得再打个折。

不过,对比起美国,咱们国家的贫富分化情况还算好了,美国净资产排名前10%的家庭,差不多占了全国77%的财富。

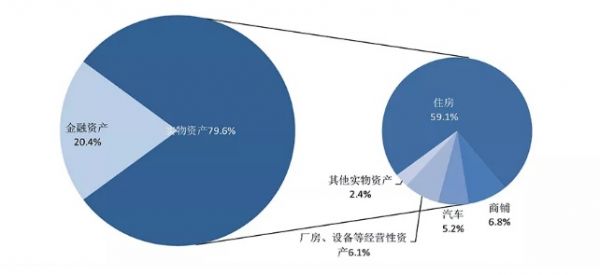

02 城镇居民家庭资产中,房产占比过重

(《2019年中国城镇居民家庭资产负债情况调查》)

报告显示,在城镇居民家庭资产中,金融资产仅占20.4%,实物资产占了79.6%。

实物资产当中,住房资产占的比重高达59.1%,加上商铺和汽车,占比是70%左右。

而且,城镇居民家庭的住房拥有率高达96%,平均每户家庭拥有住房1.5套。

其中,拥有一套住房的家庭占比为58.4%,两套住房的占了31%,有三套及以上的占比是10.5%。

可见,钱基本上都在房子上面了,而且整体来说,房子并不缺,只是分布不均,个别一线大城市供应不足,而一些权贵们的手上,又占了太多的房子。

对比发达国家的美国,财富结构和我们恰恰相反。

根据2017年美国消费者金融调查(SCF)的数据显示,美国家庭房产占总资产的比重,只有36%,金融资产占比更高。

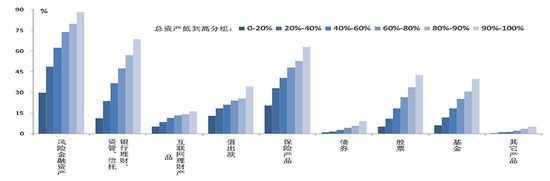

所以,咱们整体资产的分布过于单一了,金融资产比重太低,而且总资产越低的家庭,金融资产的持有率就越低,家庭资产更单一。

(《2019年中国城镇居民家庭资产负债情况调查》)

03 负债家庭过半,且大部分都是房贷

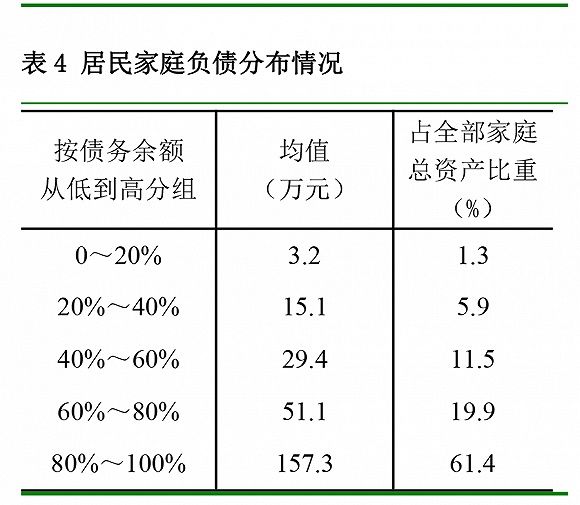

整体来看,城镇居民家庭资产负债率是9.1%,比较稳健。

但事实上,接受调查的家庭当中,负债的家庭占了56.5%,负债排名最高的20%家庭,债务占了总样本的61.4%。

(《2019年中国城镇居民家庭资产负债情况调查》)

这些负债家庭所承担的债务,其实主要是房贷,约占家庭总负债的75.9%。

所以很明显,很多家庭都是通过加杠杆的方式来买房,说起负债大家好像都不喜欢,但却乐于负债买房,认为这是储蓄。

但事实上,房产的流动性,比起金融资产要差很多。

有可能在你急用一大笔钱的时候,为了尽快拿到现金,或者因为行情不好,被迫大幅降价才能卖出房子。

对于高收入家庭来说,负债其实问题不大,因为他们的财富更多元化,抗风险能力更强,对房价波动的容忍度也会更强。

而对于低收入家庭来说,如果资产和负债,都和房子深度捆绑的话,那风险就比较大了,如果资不抵债,就会面临违约。

特别是那些25-35岁的中青年群体,还面临着成家生子之类的支出压力,负债相对比较重,压力就很大了。

再进一步来说,如果房贷负担很重的人,比如那些每月还贷超过6成的家庭,因为收入降低,或者加的杠杆太大,导致扛不住还贷的压力,不得不低价卖房,也会对市场价格带来冲击。

还是那句话,虽然房产在我们传统观点看来,挺靠谱的。

但任何一种单一资产,都不能说是理财的最佳方式,无论是富人还是穷人,都需要更多元化的去配置资产。

对房子的盲目乐观,该收收了,也要开始逐步降低,房产占你总资产的比例,最好能降到50%以下。

特别是今年以来,经过疫情这一战,大家的风险意识都提高了,就更要在自己的资产和负债没有受到下次未知的冲击之前,改变自己的消费和理财习惯,让家庭财富变得更健康。

至于该怎么去改进理财和消费习惯,还有怎么低门槛去做资产配置,科学有效积累财富,就是我们可以帮助大家的。

本文首发于微信公众号:理财巴士。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:董云龙 )相关知识

户均1.5套房,你拖后腿了没?

户均1.5套房,你拖后腿了没?

宅问丨广州二套房契税降到1.5%?官方解答来了!

你没拖后腿! 统计局说1300万亿元并非居民家庭资产

兰州平均工资7330元,你拖后腿了吗?

全中国楼市均价即将破万 大渭南是不是“拖后腿”了

太惨了!有人摇中金融街,有人卖掉2套房后竟没购房资格了!

全国居民收入排行榜来了!江西排名……你拖后腿了吗?

2020首套房优惠政策

我国城镇居民家庭户均拥有住房1.5套 3成有两套房

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651