转型阵痛中断臂求生 京汉股份终易主

18日晚间,京汉股份(000615.SZ)发布公告称,奥园科星溢价21%受让公司29.3%股份,转让价款11.6亿元,将成控股股东。股份转让完成后,京汉股份实际控制人由田汉变更为郭梓文。

资料显示,广东奥园为100%持股奥园科星的大股东。广东奥园经营范围为房地产业,是中国奥园集团股份有限公司于中国境内设立的控股子公司。

实际上,京汉股份的资产甩卖始于2019年11月。

2019年11月21日,京汉股份全资子公司京汉置业集团将其持有的简阳市京新房地产开发有限公司51%的股权转让给成都常鑫,转让金额为1.97亿元。2019年12月16日,京汉置业将其持有的简阳嘉欣瑞恒投资开发有限公司15%的股权转让给成都常鑫,转让金额为8250万元。

据悉,成都常鑫的控股股东为新城控股。

2019年12月16日,京汉置业将其持有的简阳嘉欣瑞恒投资开发有限公司24%的股权转让给四川精华,转让金额为1.32亿元。本次转让完成后,京汉置业不再持有简阳嘉欣瑞恒投资开发有限公司股权。

2020年1月10日,京汉置业与北京京台签署了《股权转让协议》,京汉置业将其持有的通辽京汉置业有限公司100%的股权转让给北京京台,转让金额为1.83亿元。本次转让完成后,京汉置业不再持有目标公司股权。

伴随出售公司股权的,还有京汉股份频繁的股份质押以及股东减持。

据中国网地产不完全统计,2019年开始,京汉股份旗下公司累计发生质押股份行为十余次,股东减持两次。截至2020年2月底,控股股东及其一致行动人的股份质押比例高达85.07%。

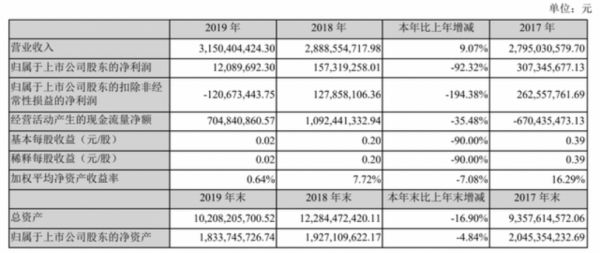

在控制权转让背后是京汉股份严重下滑的经营业绩。年报显示,2019年,京汉股份营业收入31.5亿元,归属于上市公司股东的净利润1208.97万元,扣非后净亏损1.20亿元 ,同比下滑194%;总资产同比下滑16.90%至102.08亿元。

综合来看,2019年京汉股份除营收外,其他核心财务数据均出现较大降幅。

来源:京汉股份年报

到2020年一季度,受疫情影响,公司房地产板块交房延迟,化纤板块开工不足、产品交付困难。京汉股份亏损8408.43万元,净利润同比下降达733%;总资产也降至百亿以下,达到97.11亿元;归属于上市公司股东的净资产17.49亿元。

对于业绩发生变动的原因,除去疫情影响之外,京汉股份管理层表示因战略转型未新增地产业务收入,而转型绿色纤维项目仍在建设期,尚未形成收入。

据悉,京汉股份创始人田汉,在京汉股份2015年借壳上市后开始提出向健康产业转型的战略,并在2018年喊出“去房地产化”口号,称“根据公司战略规划的推进和调整,未来逐步退出传统房地产业务,专注于新材料及绿色纤维等相关产业的研发与制造。”

对于此次奥园接手处于转型阵痛中的京汉股份,业内人士分析是其看中京汉股份在环京区域以及雄安周边的优质土地储备。

根据此前公告,京汉股份持有的项目主要位于北京、天津、重庆、成都、南京、太原以及广东省、河北省等地,共计18个项目,现有已确权的总可售建筑面积约123.7万平方米。

资料显示,京汉股份在北京、廊坊、香河、天津等地的项目以住宅为主, 张家界、雄安周边、太原、南京、重庆等地的项目以各类产业综合体为主,竞争优势主要集中在产品的稀缺性、项目自身的资源禀赋和外部IP资源的嵌入方面。

奥园方面也表示,通过本次收购,可深耕已有区域,丰富公司土地储备资源,进一步增加一二线城市占比;同时,收购事项将促进集团与目标集团的战略整合。

(责任编辑:甘承浩)相关知识

转型阵痛中断臂求生 京汉股份终易主

京汉股份关联交易被问询,卖身求生或存不确定性

京汉股份易主案落定 中国奥园11.6亿接盘

奥园“进京” 11.6亿入主京汉股份背后的执念

中国奥园收购京汉股份29.99%股份

中国奥园收购京汉股份背后考量:剑指土储还是意在A股上市平台

中国奥园:完成收购京汉股份事项

中国奥园拟11.60亿元收购京汉股份29.99%股份

京汉转股权纾困 奥园接盘“雄安地主”

中国奥园拟11.6亿元收购京汉股份29.99%股份

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284