政策篇:释放稳地产信号!四季度还将持续“救市”

三季度尾声,楼市又迎来了重磅政策。

9月30日,人民银行发布消息称,决定自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。

与此同时,财政部、税务总局发文提出对明年底前居民换购住房予以个税退税优惠,支持改善性换房。

而日前人民银行、银保监会发文,决定阶段性调整差别化住房信贷政策,由此23城打开了利率下调空间。

房地产市场在两天内迎来三大积极调控政策,为楼市注入信心,可谓“930”重现,但此时已今非昔比。

“因城施策”用足用好政策工具箱的背景下,1-9月,全国共计256省市累计出台494次放松政策。7月,“保交楼”首次被写入政治局文件,房地产政策开始转向,各地由一城一策刺激购房转向保交楼纾困。9月以来,随着苏州、厦门、福州等强二线城市放松限贷,青岛、济南、宁波等强二线城市放松限购,新一轮地方救市政策来袭。

但整体来看,市场并未出现根本性逆转,整体还将“二次探底”,为促进市场回稳,仍需有力的政策支撑。

受疫情反复和外部环境影响,中国经济依然承压。为此,中央多次部署稳经济接续政策,稳地产也是稳住经济大盘的题中之义。

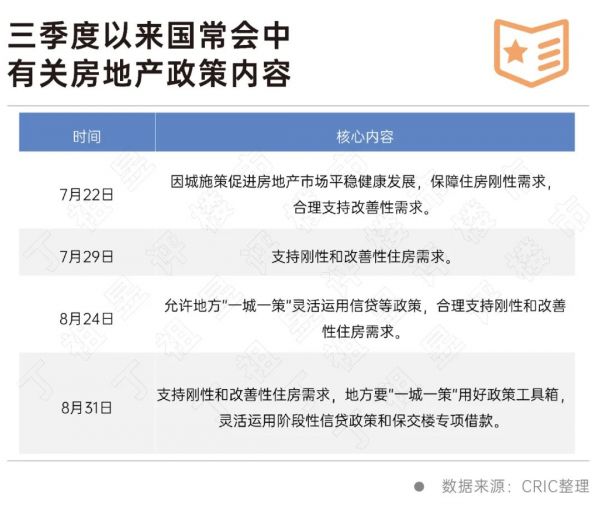

尤其是7月28日,中央政治局会议定调,稳定房地产市场,坚持房子是用来住的、不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生。

有关房地产政策的表述也相对偏向积极,因城施策空间进一步打开。

随后,国常会曾4次部署房地产,从“合理支持”到“支持”,从“因城施策”到“灵活运用政策”,整体政策基调向宽松积极渐进。

7月以来,各部委也围绕“稳地产”积极表态,均提出促进房地产业良性循环和健康发展。

今年央行多次调整LPR利率,房贷利率参考的5年期以上LPR已下调3次,累计下降35个基点;此前还将首套住房商贷利率下限调降20个基点。随着9月29日出台阶段性调整差别化住房信贷政策,后续压力城市房贷利率下降空间被进一步打开。

70个大中城市中,符合2022年6-8月份新房价格指数环比、同比均连续下降条件的有23城。其中,二线城市包括天津、石家庄、大连等8城,三四线城市包括秦皇岛、包头、温州等15城。

随着首套房贷利率下调,在一定程度上将减轻月供还贷压力,进而提升刚需购房消费,但难以根本性扭转压力城市市场下行预期。

此外,财政部、税务总局发文支持居民换购住房个人所得税退税。阶段性退还住房交易个税,有助于降低住房置换成本,促进改善性需求释放。

三季度伊始,行业遭遇停工断贷事件影响,购房者置业信心再度受挫,房地产市场二次探底,“保交楼”也成为政策核心要义。目前来看,四季度成为稳经济大盘的重要窗口期,稳地产、保民生对稳经济大盘有着至关重要的作用。

2022年以来,政策从“收”到“放”,再到因城施策用足用好政策工具箱,楼市下行压力在上半年得到一部分缓解,但随着疫情及停工事件影响,行业再次调头下行,各地“救市”政策也高频出台。

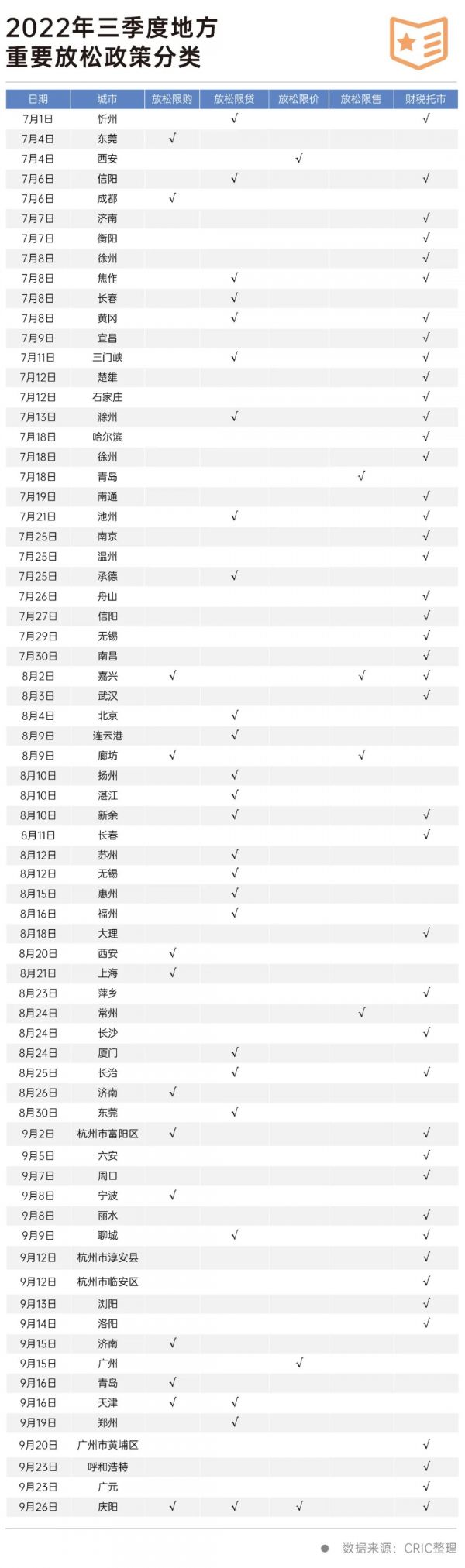

据CRIC不完全统计,1-9月全国共计256省市累计出台494次放松政策,其中仅三季度就有137个省市累计出台167次放松政策,主要涉及放松限购、放松限贷、放松限价、放松限售、财税托市等。

具体来看,12城放松限购,涵盖上海、济南、西安等9个核心一二线城市。例如济南,8月26日,调降非户籍家庭购房所需社保年限,由连续缴纳1年改为累计缴纳6个月,大专及以上学历累计3个月即可;9月15日,进一步放松限购,除继续对二环以内的历下区、市中区实施限购,其它区域不再限购。

35城放松限贷,其中不乏厦门、苏州、福州、天津等强二线城市。例如厦门,同时下调首套、二套首付比例,无房家庭购买首套房最低首付比例降至30%,购买二套、贷款已结清的最低首付40%,贷款未结清最低首付比例50%。

67城财税托市,长沙、南通等减免房地产交易税费,石家庄、徐州等实行购房补贴。例如长沙,购买二套房的契税税率由4%下调为1%(90平及以下)、2%(90平以上)。

而“930”之后,在因城施策用足用好政策工具箱,更好支持刚性和改善性住房需求的政策大环境下,未来政策力度有望逐步加码。

9月以来,新一轮政策救市潮来袭,以宁波、济南、青岛、天津为代表的强二线城市政策松绑力度进一步加大,其中,宁波更是在执行层面全面取消限购。不过,苏州、南京、青岛等松绑政策“一日游”,这也意味着强二线需求端的强力刺激政策落地仍然面临一定阻力。

“930”之际,杭州余杭区以街镇区域放松限购门槛,此前萧山也放开了部分街镇区域限购。随着杭州的加入,新一轮地方救市政策来袭,并将在需求端加码救市政策力度。

从当前的情况来看,弱二线及三四线城市有望全面取消“四限”。

但由于政策核心诉求在于促进市场回稳,而不是刺激市场非理性回暖,全国性重磅政策较难落地。

具体而言,一线城市调控政策仍需从紧执行,但也存在局部放松的可能性。例如进一步调降人才落户门槛,支持各类人才购房消费。又如适度放松限价,逐步实现预售价格市场化,既让价格信号不再失灵,又减缓市场投资炒作氛围。

杭州、南京、成都等强二线城市或将分区域执行调控政策,主城区需求坚挺市场热度不减,短期内调控政策难言松绑,尤其是放松限购及限贷这类刺激性政策较难落地;外围区域成交去化普遍承压,需求端政策有望继续加码,不排除率先取消限购的可能性。

南宁、昆明等弱二线及三四线城市则有望全面取消“四限”,为了减缓市场下行压力,弱二线及三四线城市还需用足用好政策工具箱,并有望全面取消各项限制性政策措施,以便支持刚性和改善性住房需求,促进房地产市场回稳。

兰州、惠州等压力城市更将加码购房补贴、税费减免等刺激性政策,受困于库存高企及房价预期转跌,压力城市还是要在需求端予以刺激,加快落地购房补贴、税费减免等各项刺激性政策,以便提升市场信心及置业情绪,加快房地产去库存。

接下来“保交楼”还将成为稳地产的重要工作,且将从局部城市试点到全面执行过渡。

目前来看,保交楼仍存在三大难点:其一,暴雷房企过多,所牵连的城市及项目覆盖面广;其二,项目销售及回款困难,无法匹配建设资金需求,致使开发环节陷入僵局;其三,资金缺口庞大,地方财政资金难以有效填补,致使保交楼行动整体滞后。

严守保交楼政策底线的情况下,各城市政府将抓紧落实各项保交楼政策措施。

房地产行业有着较强的“政策周期”,政策强弱对行业起伏有着密切关联。

早在2014年,行业陷入调整期,央行接连放松限贷,在轮番政策刺激下,2014-2016年各线城市房地产市场周期性轮动,城市房价轮动上涨。如今,在9月30日前夕这一特殊的时间节点,重磅政策接连发布,对提振市场信心,释放积极的稳地产信号。

而在因城施策用足用好政策工具箱,更好支持刚性和改善性住房需求的政策大环境下,未来居民按揭贷款政策支持力度有望逐步加强,短期内房地产市场也将继续筑底,城市之间及城市内部的分化还将持续加剧。

相关知识

券商晨会精华:非对称降息继续释放稳楼市信号

局部救市政策难改调控大局 “房住不炒”基调未变

1月70城房价数据公布 28城上涨: 1月份的数据释放了积极的信号?

重磅会议再释放稳楼市信号 房地产信贷融资“开闸”

央行二次重磅发声下,四季度房贷政策可能“纠偏”

经济持续回暖,释放了什么信号?房地产未来3个发展方向定了

奇葩的救市政策越来越多了!

经济持续回暖,释放了什么信号?房地产未来3个发展方向明确了

官员密集针对房地产表态 专家:四季度地产信贷或迎缓和空间

经济观察:中国经济能否持续复苏?财经高官释三信号

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 108735

- 2女生戴14号戒指算粗吗 正常 102135

- 3婆婆对儿媳说的暖心话 婆婆喜 100091

- 400后法定结婚年龄 结婚登记 65621

- 5燃气灶怎么选?跟随方太高效直 55091

- 6男生戴戒指的含义图解 女生戒 45485

- 7杨燕军 | 医院建筑的顶层设 44390

- 8泰安国悦山180平下跃美式风 39485

- 9积木家装修公司正规吗?选装修 31459

- 10农村现代简约自建房图片 31375