中报点评36 | 阳光城:加快资产处置速度,保障项目按时交付

土储可售货值4300亿,华融纾困有望加速资产处置速度。

◎ 作者 / 房玲、陈家凤

■■■

核心观点

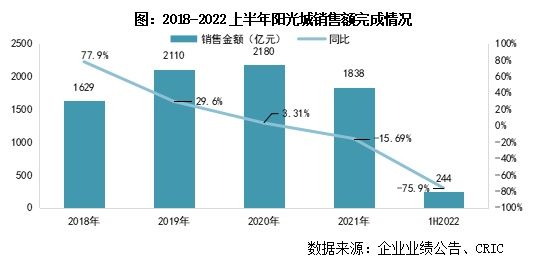

【持续受市场低迷影响,仍坚持保障平稳交付】上半年阳光城(000671)全口径销售额244亿,同比降幅跌至75.9%,超同期TOP50房企的平均降幅50.2%,销售业绩的承压,除与上半年整体销售市场持续低迷以外,也因阳光城出现信用风险导致购房者对其期房交付信心不足,从而谨慎购买所致。根据中报披露,上半年阳光城在疫情、流动性困局下,依然保证了大面积的平稳交付,实际完成合同交付套数41,771套,涉及总建面536.7万平,90%项目按时交付。同时,为提升品质持续推进“全民客服”计划,上半年共接待44场次覆盖近40个项目,接待客户量1127户,收集问题1913条,办结率达90%。仅少部分存续项目存在无法正常开工、销售和交付的情况。

【土储可售货值4300亿,华融纾困有望加速资产处置速度】上半年阳光城公开市场没有拿地,通过并购确权西安马泘沱村58亩地城改项目,新增土储建面16.6万平。至2022年中,可售土储建面2827万平,土储权益比65.6%,可售货值4299亿,可满足2-3年的发展需求。根据中报披露,上半年阳光城处置9个项目子公司,股权处置价款19.83亿元,资产处置速度加快。8月母公司阳光集团与华融签订重组框架服务协议,在不良项目的处置过程中,华融可帮助阳光城理清项目债务债权关系,对接外部有意向的并购方,打通资产处置渠道,加快资金回笼速度。

【上半年计提资产及信用减值19亿致净利转亏】上半年阳光城实现开发结转收入84.7亿元,同比减少69%,缘于流动性紧张情况下部分项目延迟交付结转所致。受近年来拿地利润率持续走低的影响,期内毛利润同比减少81.5%至10.1亿元,净利润亏损36.2亿元。净利指标转亏,主要缘于计提资产及信用减值19亿、三费增长过快(财务费用17.25亿约为去年同期的4倍)、合联营投资计提1.65亿亏损、营业外支出(罚金)增加所致。若剔除非经常性损益科目(营业外收入、营业外支出、资产处置收益等)后,上半年阳光城核心归母亏损扩大至47.3亿。

【8月底已到期未支付债务近360亿,债务重组方案静待落地】上半年阳光城筹资活动现金流入34.25亿,同比大幅减少89.1%,融资大幅收缩导致借新还旧难以维持、出现债务逾期。根据最新公告披露,截至8月30日已到期未支付债务(包含金融机构借款、合作方款项、公开市场相关产品等)本金合计金额 357.66 亿元。由于将逾期未支付债券展期导致2年内有息债务规模增至733.9亿元,其中1年内有息债务占比66.8%、1-2年占比20.4%,流动性持续紧张。未来阳光城亟需寻求金融机构进行债务重组、加大资产处置速度、加强受限资金的盘活,回笼更多资金来补充正常的开发建设需求,落实“保交付”的社会责任。

01

运营

持续受市场低迷影响

仍坚持保障平稳交付

2022上半年阳光城实现全口径销售额244亿,同比降幅跌至75.9%,超同期TOP50房企的平均降幅50.2%;销售面积170.3万平,同比减少72.9%。销售业绩的承压,除与上半年整体销售市场持续低迷以外,也因阳光城出现信用风险导致购房者对其期房交付信心不足,从而谨慎购买所致。根据中报披露,上半年阳光城在疫情、流动性困局下,依然保证了大面积的平稳交付,实际完成合同交付套数41,771套,涉及总建面536.7万平,90%项目按时交付。同时,为提升品质持续推进“全民客服”计划,上半年共接待44场次覆盖近40个项目,接待客户量1127户,收集问题1913条,办结率达90%。仅少部分存续项目存在无法正常开工、销售和交付的情况。上半年阳光城销售金额权益比64%,合作比例偏高。

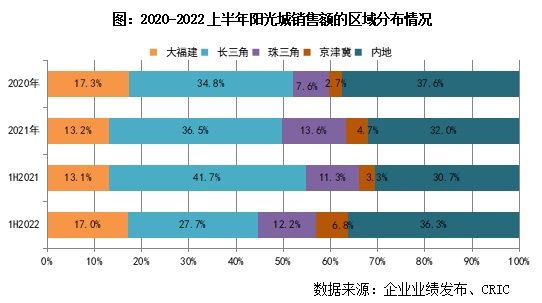

从区域销售来看,内地的销售额贡献最高88.5亿,占比达36.3%,同比增长5.6pct;其次长三角销售额占比27.7%,同比减少14pct,其余大福建、珠三角和京津翼销售额占比分别17%、12.2%和6.8%。

02

土储

可售货值达4300亿

华融纾困有望加速资产处置

2021年三季度以来,受宏观调控升级、企业流动性紧张的影响,阳光城全面停止拿地。2022上半年阳光城公开市场没有拿地,通过并购确权西安马泘沱村58亩地城改项目,地块拿地金额3.89亿元,权益占比60%,新增土储建面16.6万平,楼面价5849元/平。

截至2022年中期,阳光城可售土储建面2827.3万平,土储权益比65.6%,可售土储货值约4298.8亿,可满足2-3年的发展需求。可售建面中内地建面占比59.6%,珠三角18%、长三角9.1%,大福建8%,京津翼5.2%,整体土储质量较为良好。

根据中报披露,上半年阳光城处置9个项目子公司,股权处置价款19.83亿元。资产处置速度加快,其中重要出售事项是向滨江转让浙江永康项目100%股权,股权转让对价14.98亿元,标的项目原对中融信托负有的33亿元还款义务也由滨江承接,永康项目处置长期股权使阳光城产生投资收益16.49亿元。阳光城作为首批12家纾困名单的房企,8月母公司阳光集团与华融签订重组框架服务协议,此次纡困协议主要为“保交房”而非“救房企”,主要从局部项目层面注入流动性,完成逾期交付项目的续建及交付。不良项目的处置过程中,华融可帮助阳光城理清项目债务债权关系,对接外部有意向的并购方,打通资产处置渠道,加快资金回笼速度。

03

盈利

上半年计提资产及信用减值19亿致净利转亏

2022上半年阳光城实现营业收入92.6亿元,同比减少69.1%,其中开发结转收入84.7亿元,同比减少69%,缘于流动性紧张情况下部分项目延迟交付结转所致。

盈利能力方面,受近年来拿地利润率持续走低的影响,上半年阳光城毛利润同比减少81.5%至10.1亿元,综合毛利率同比减少7.3pct至10.9%,净利润亏损36.2亿元。净利指标转亏,缘于1)计提资产及信用减值损失从去年同期的1.23亿扩大至19亿;2)三费增长较快,上半年阳光城财务费用17.25亿元,约为去年同期数值的4倍,可能是资本化率减少及债务违约导致相应的罚息和违约金增加所致,此外销管费用率(/操盘金额)5.6%,较去年同期增加3.5pct;3)合联营投资从去年同期11.38亿收益转为上半年计提1.65亿亏损,主要受期内合联营交付项目数量的减少以及利润率下滑影响;4)营业外支出——补偿金支出及罚金1.4亿元,约为去年同期数值的2.7倍。若剔除非经常性损益科目(营业外收入、营业外支出、资产处置收益等)后,上半年阳光城核心归母亏损扩大至47.3亿。

04

偿债

8月底已到期未支付债务近360亿

债务重组方案静待落地

2021年四季度阳光城爆发了流动性危机,金融机构对出险房企风险偏好急剧收缩,上半年筹资活动现金流入34.25亿,同比大幅减少89.1%,融资大幅收缩导致借新还旧难以维持、出现债务逾期。根据最新公告披露,截至8月30日阳光城已到期未支付债务(包含金融机构借款、合作方款项、公开市场相关产品等)本金合计金额 357.66 亿元,其中境外公开市场债券未按期支付本息累计0.68亿美元,境内149.03亿元。

2022年中期阳光城有息债务较年初减少4.9%至841.8亿,由于将逾期未支付债券展期导致2年内有息债务规模增至733.9亿元,其中1年内有息债务占比66.8%、1-2年占比20.4%,流动性紧张持续。期末持有现金较年初减少27.9%至132.5亿,其中受限制现金比重26.9%,若加上预售监管资金其可动用现金则更少,未来阳光城亟需寻求金融机构进行债务重组、加大资产处置速度、加强预售监管资金的盘活,回笼更多资金来补充正常的开发建设需要。与此同时,阳光城三条红线指标进一步恶化,维持红档,非受限现金短债比0.17,净负债率196.27%,剔除预收后的资产负债率84.08%。

排版丨太阳

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

中报点评09 | 金地集团:深申两城销售额超百亿,土储权益维持低位

阳光城及母公司处置20余项优质资产,累计偿债超450亿元

中报点评14 | 碧桂园:持续稳健经营降负债,凸显发展韧性

积极自救!阳光城及其母公司已处置20余项优质资产 累计偿还债务超450亿

年报点评49|阳光城:促回款保交付,全面推动债务风险化解

绿城中国李骏:2022上半年2.8万户按时交付 平均提速36天

中报点评20 | 万科地产:量入为出、稳健经营,信用评级保持行业领先

列数据、晒进度,阳光城福建大区亮出保交付决心

国资委:加快非主业剥离,抓好无效资产、低效资产处置

阳光城回复深交所年报问询函 全员客服、保交付仍是今年重点

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109036

- 2女生戴14号戒指算粗吗 正常 102703

- 3婆婆对儿媳说的暖心话 婆婆喜 100660

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55109

- 6男生戴戒指的含义图解 女生戒 45793

- 7杨燕军 | 医院建筑的顶层设 44951

- 8泰安国悦山180平下跃美式风 40047

- 9积木家装修公司正规吗?选装修 32019

- 10农村现代简约自建房图片 31932