年报点评49|阳光城:促回款保交付,全面推动债务风险化解

销售金额同比下降15.7%;拿地销售金额比0.18,拿地节奏放缓;面临流动性危机需加速盘活资产。

◎ 作者 / 房玲、羊代红

■■■

核心观点

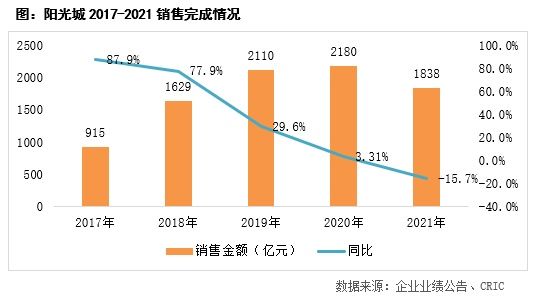

【销售负增长,长三角占比达到37%贡献最大】2021年阳光城(000671)实现全口径合约销售金额1838亿元,合约销售面积1148万平方米,分别同比减少15.7%和24.9%。从销售金额表现来看,长三角的销售贡献最高为671亿元,占比达到36.5%,同比增长1.7个百分点。

【三季度拿地暂停,收并购拿地占比接近6成】2021年阳光城新增土储建筑面积579万平方米,总价333亿元,分别同比下降48.1%和52.9%;权益拿地金额214亿元,同比下降46.8%。拿地销售金额比0.18,同比减少0.14,低于TOP11-20房企的0.27的水平,拿地速度显著放缓,三季度开始更是暂停了拿地。从拿地方式来看,新增的28块地中仅有12块来自招拍挂,占比为42.8%,同比大幅下降21.8个百分点。

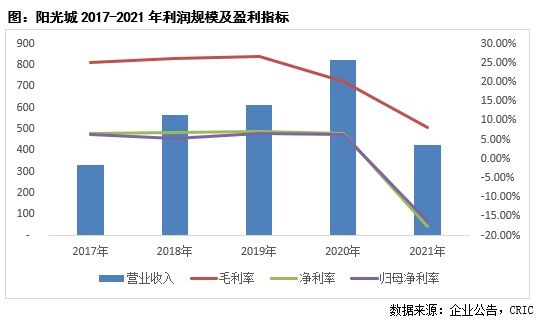

【受下半年结转放缓影响营收减半,高价项目结转毛利率下滑】2021年阳光城实现营业收入425亿元,同比下降48.25%,其中下半年结转收入仅为125.94亿元,同比大幅减少78.3%。主要由于下半年阳光城面临了流动性危机,其楼栋交付放缓导致营业收入的下降。毛利润同比下降了78.67%至35.15亿元,毛利率同比下降11.8个百分点至8.26%,高价项目集中结转导致毛利率下滑。净利润亏损74.93亿元,其中归母净利润亏损69.52亿元。

【有息债同比下降17%,流动性危机爆发需加速盘活资产】全年筹资性现金流为净流出351.58亿元,期末有息债总额同比下降了17%至885亿元;此外2021年经营性净现金流入91.64亿元,同比下降57.09%。综合影响下,期末持有现金同比减少了63.08%至183.88亿元,若扣除受限制现金,其可使用资金更少,当前企业需要积极推动资产处置,盘活可用资源,偿还负债,同时有效补充公司经营生产的资金需求。

01

销售

销售负增长

长三角占比达到37%贡献最大

2021年阳光城实现全口径合约销售金额1838亿元,合约销售面积1148万平方米,分别同比减少15.7%和24.9%。分上下半年销售表现来看,上半年阳光城合约销售金额1013亿元,同比增长12.6%,占全年销售的55%,下半年由于企业面临流动性紧张、市场调控收紧等多重原因,销售金额仅为825亿元,同比减少35.6%。整体来看阳光城销售目标完成率达到84%,受行业降杠杆以及企业偿债压力影响,短期内销售规模或将进一步下滑。

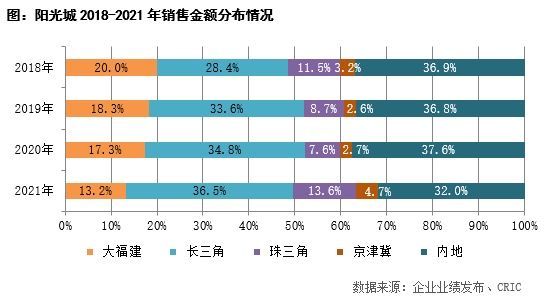

从销售金额表现来看,长三角的销售贡献最高为671亿元,占比达到36.5%,同比增长1.7个百分点。另外内地区域的销售金额也超过500亿元,占比达到32.0%,不过值得注意的是,2021年大福建、内地区域和长三角的销售金额分别同比下降了36.0%、28.2%和11.5%,这几个主要销售贡献区域的表现不佳使得整体销售出现下滑。珠三角和京津冀由于历史基数较小,2021年销售金额分别同比上升50.2%和49.5%到250亿元和87亿元,使得他们的占比分别上升6.0pct和2.1pct。

02

投资

三季度拿地暂停

全年收并购拿地占比接近6成

2021年阳光城新增土储建筑面积579万平方米,总价333亿元,分别同比下降48.1%和52.9%;权益拿地金额214亿元,同比下降46.8%,拿地销售金额比0.18,同比减少0.14,拿地销售比低于TOP11-20房企0.27的水平。

其中,上半年阳光城拿地金额429亿元,同比减少62%;下半年拿地金额为127亿元,同比减少19.9%,占全年总拿地金额的38%,下半年仅新增5宗土地,三季度以来阳光城更是暂停了拿地。

从拿地方式来看,新增的28块地中仅有12块来自招拍挂,占比为42.8%,同比大幅下降21.8个百分点。2021年上半年阳光城加大收并购拿地力度,新增拿地单价同比下降9.3%至5759元/平方米。从权益情况来看,2021年阳光城拿地金额权益为64.2%,同比增长7.4pct。

从拿地金额结构区域分布来看,2021年阳光城将投资重点主要放在长三角区域,占比同比增长6.2个百分点至50.6%;而内地区域占比增幅最大,同比增长9.3个百分点至33.8%,长三角和内地区域的占比合计超过了80%。此外值得注意的是,2021年阳光城在珠三角区域拿地占比同比大幅下降,全年仅在广州拿了一块地。

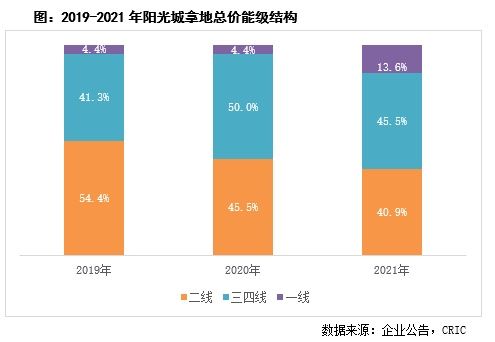

而从城市能级来看,阳光城三四线城市的占比45.5%,同比下降了4.5个百分点,其中来自长三角区域的三四线城市占比达到71%。而一线城市则占比则同比上升了9.2个百分点至13.6%,在上海、北京、广州分别拿了一块地,使得一线城市占比回升。

截至2021年末阳光城总土储可售建面3156万平方米,同比下降25.8%,对应货值4736亿元,总土储的权益比例为63.43%,土地消化周期约为2-3年,仍需扩充土储。从土储分布来看,建面的58.6%来自内地,珠三角则占比16.9%,长三角10.7%,大福建8.2%,京津冀5.5%。

03

盈利

受下半年结转放缓影响营收减半

高价项目结转毛利率下滑

2021年阳光城实现营业收入425亿元,同比下降48.25%,其中下半年结转收入仅为125.94亿元,同比大幅减少78.3%,主要由于下半年阳光城面临了流动性危机,其楼栋交付放缓导致营业收入的下降。

毛利润同比下降了78.67%至35.15亿元,回到2014年的水平。毛利率同比下降11.8个百分点至8.26%,其主要结转项目低毛利所致。由于利息资本化费率下降、债务展期导致的利息上涨等多重原因,财务费用上涨53.72%至12.92亿元,同时相应的销售费用以及管理费用仍维持2020年的水平,使得三费同比增长7%至55.89亿元,三费比率同比增长6.8个百分点至13.14%,加上资产减值损失69亿元,其净利润亏损74.93亿元,其中归母净利润亏损69.52亿元。

04

偿债

有息债同比下降17%

流动性危机爆发需加速盘活资产

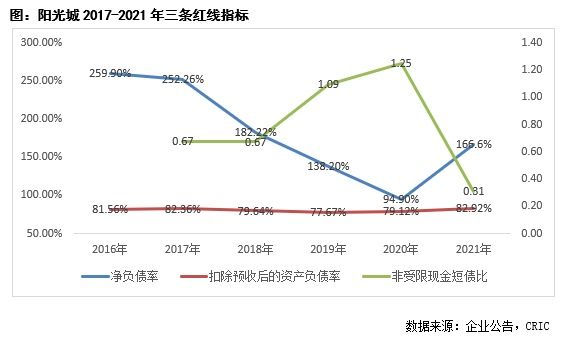

2021年四季度阳光城爆发了流动性危机,导致融资受限,全年筹资性现金流为净流出351.58亿元,使得其期末有息债总额同比下降了17%至885亿元;此外2021年经营性净现金流入91.64亿元,同比下降57.09%。综合影响下,阳光城的持有现金同比减少了63.08%至183.88亿元,其中受限制现金49.39亿元,若加上受预售监管资金(2021年中期68.15亿元),其可使用资金更少,而期末其短期有息负债达436.09亿元。根据5月5日企业最新发布的公告,当前阳光城已到期未支付的债务(包含金融机构借款、合作方款项、公开市场相关产品等)本金合计金额301.91亿元,企业需要积极推动资产处置,盘活可用资源,偿还负债,同时有效补充公司经营生产的资金需求。

在现金持有量下降、权益收缩的情况下,阳光城的净负债率同比上升71.7个百分点至166.59%,剔除预收后的资产负债率上升4.3个百分点至82.9%。“三条红线”指标均超过监管要求,为红档房企。

排版丨Jenny

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

年报点评49|阳光城:促回款保交付,全面推动债务风险化解

阳光城年报:2021年营收425亿元 脚踏实地化解危机

年报点评38|华发股份:“三条红线”全面转绿,商业板块全国化布局逐渐成型

阳光城公布债务展期方案:实控人全额担保

年报点评46|荣盛发展:上市以来首次出现亏损,债务处于橙档水平

年报速递|阳光城去年营收超425亿,归母净亏损69.52亿

阳光城债务展期进展顺利,短期流动性问题得以缓解

保民生、保交付、保品质 积极行动中的鑫苑

阳光城公布债务展期方案,将保全投资人本金和利息

华夏幸福累计违约债务本息572亿元,加快制定综合化解方案

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109068

- 2女生戴14号戒指算粗吗 正常 102763

- 3婆婆对儿媳说的暖心话 婆婆喜 100720

- 400后法定结婚年龄 结婚登记 65638

- 5燃气灶怎么选?跟随方太高效直 55112

- 6男生戴戒指的含义图解 女生戒 45825

- 7杨燕军 | 医院建筑的顶层设 45010

- 8泰安国悦山180平下跃美式风 40108

- 9积木家装修公司正规吗?选装修 32080

- 10农村现代简约自建房图片 31997