武汉、青岛、天津等去化“反转”,复苏动能转弱

近期,杭州、西安、青岛、武汉、天津等均出现了“反转”行情,项目开盘去化率较6月均有了不同程度的下滑。从当前各城市成交表现来预判7月行情,市场阶段性回落是大概率事件。

◎ 作者 / 杨科伟、俞倩倩

■■■

众所周知,2022年6月楼市成交集中放量,百城环比大增42%,50城开盘去化率稳中有增至37%,去化率环比上升城市由5月的14个增长至达23个。

目前7月已然过半,我们发现部分城市诸如杭州、西安、青岛、武汉、天津等均出现了“反转”行情,项目开盘去化率较6月均有了不同程度的下滑,究竟是短期的结构性调整亦或是市场下行的信号?热点城市的复苏持续性如何?我们将通过下文一一解析。

7月周均成交同环比回落3成

杭州、青岛等去化显著“反转”先升后降

据CRIC监测数据,31个重点城市2022年7月前两周(2022年7月4日-2022年7月17日,下同)周均成交仅244.8万平方米,较2022年6月周均环比下降27%,较2021年7月周均同比下降33%,市场热度稳步回落。

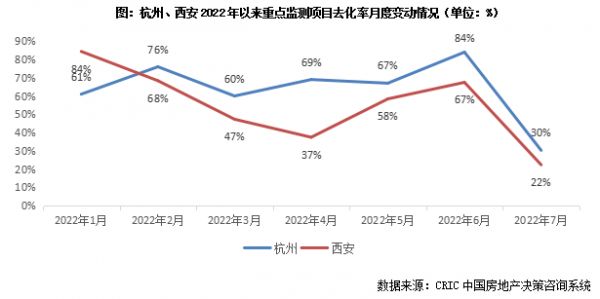

而从项目去化等微观数据来看也印证了此观点,重点14城中有9城2022年7月前两周开盘去化率较6月有了不同程度的下滑,其中杭州、西安、青岛、长沙跌幅显著,达到了30个百分点以上,创近3个月以来新低。

值得关注的是,杭州、西安、青岛、武汉、天津等5城去化率均出现“反转”行情,由6月环比增长至7月中旬回落,环比降幅均超5个百分点,但回落原因却并不相同,大体可分为以下三类:

一是短期市场热度较高,因城市边缘区域集中供货拉低了平均去化率的城市,以杭州、西安为典型代表;二是武汉深陷断供停工风波,市场复归低迷,亟需强有力的刺激性政策出台恢复市场信心。三是青岛、天津等弱二线城市市场观望情绪浓厚,6月或因集中备案、数据调节等原因造成短期去化率拉升,中长期后劲明显不足。

杭州、西安等核心区倒挂盘供应短缺

外围项目滞销拉低平均去化率

首先,针对于杭州、西安等城市,短期市场热度依旧较高,不过这类城市的主要问题在于核心区域供应稀缺,高端改善购买力充裕,一二手倒挂抢房;远郊区域库存高企,刚需疲软,去化承压;这也使得这些城市去化率极易受到推盘结构性影响,在6月核心区域核心板块项目集中加推后,步入7月,城市外围区域供货节奏明显加快,从而使得去化率“急转直下”,较6月环比降幅均在40个百分点以上。

以杭州为例,6月开盘去化率高达84%,主要源于核心区域核心板块项目集中加推,譬如上城区的望江新城板块、余杭区的未来科技城板块、萧山区的钱江世纪城板块、拱墅区的运河新城板块等,去化率在8成以上项目便达到了11个,而步入7月以来,房企推盘积极性明显减弱,整体推货区域也主要集中在富阳、临平等外围区域,仅有临安区锦北板块的越秀陌上花开项目去化率达到82%,余下多数项目去化率不足2成,使得整体杭州7月上半月开盘去化率仅为30%。

西安如是,浐灞生态区、城北区、高新区均有新盘加推,但是多数楼盘去化率都在3成左右,而高新区科技路板块的南飞鸿·十年城项目推售套数达462套,占西安7月上旬推盘量的四成以上,但去化率仅为11%,结构性影响使得西安7月上半月去化率仅为22%。

值得关注的是,近期因项目断贷停工等问题将中西部城市推向了风口浪尖,西安也不例外,据CRIC监测,截止7月月中西安停工项目有34个之多,涉及停工总建面达399.8万平,3.6万套,潜在风险依旧巨大,一定程度也影响了新盘成交积极性,不过从其断供项目来看,仅有12个,由此可见,在目前供不应求的竞争格局下,客户的主要诉求依旧在于保交付,而非要断供退房。

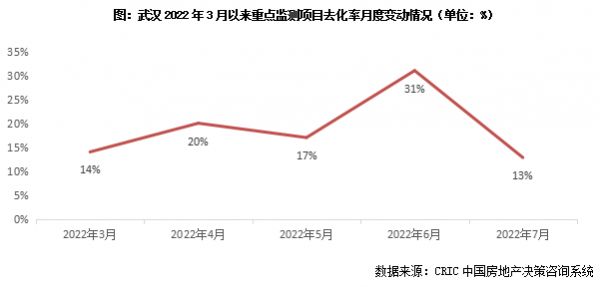

武汉断供、停工项目量位列全国TOP3

亟待利好政策稳固市场信心

其次,武汉依托利好政策密集叠加,6月去化率均有边际复苏迹象,不过7月以来整体市场热度均有不同程度的回落,武汉去化率均回落至3成以下,郑州基本也保持在33%的低位波动。

究其原因,市场热度的回落与近期断供潮来临密切相关,武汉无论从断贷项目个数,还是停工项目所涉总建面和套数均属全国前列。据CRIC监测数据,截止7月月中,武汉断供项目有达11个,位列所有城市TOP3,停工项目也达到了23个,潜在“断供”风险依旧巨大。

受此影响,客户来访量节节回落,购房信心明显不足:从CRIC监测数据来看,自7月断供项目频繁出现后,项目来访量数据呈现逐周回落,2022年29周(7.10-7.17)客户到访量降至2.2万组,客户购房积极性不高:一方面武汉楼市尚属筑底阶段,库存高企背景下复苏趋势尚不明朗;另一方面实体经济疲软,收入压缩也使得居民面对住房决策更为保守。

对于武汉这类市场而言,目前更多的需要政府纾困政策的持续加持,保交付、稳房价,恢复市场信心尤为重要,只有稳住了楼市的基本面,才能逐步以时间换空间,获得后续增长的可能性。

青岛、天津等“看得多买得少”

需求短期透支后复苏动能显著不足

而针对于青岛、天津等弱二线城市而言,6月的集中放量更像是短期的“回光返照”,整体项目去化率走势在6月短暂冲高之后,7月再度回落,目前两城项目去化率均不足20%,处于阶段性低位。

这两个城市的共性特性在于前期需求透支严重,实体经济疲软的大背景之下,居民对未来收入预期普遍悲观,均面临购买力的阶段性瓶颈,青岛6月因政府数据调节等问题备受诟病,7月以来复归正常,从我们开盘监测数据来看,项目去化率基本都在2成左右,居民观望情绪浓厚,少数项目诸如青特金茂中欧国际城·滨江悦7月初推盘72套,仅去化2套,去化率不足5%。

再如天津,经历了6月楼市集中放量之后,7月去化率回落至17%,环比下降5个百分点,从客户来访量和转化率数据也不难看出整体市场热度稳步回落,“看得多买的少”,2022年29周(7.10-7.17)客户到访量突破2万组,但转化率迎来“三连降”,持续走低至5.3%。而从单个项目开盘去化率来看,基本都在3成以下,宜禾南湾、金地阅千峯等项目滞销,去化率均不足10%。

7月成交大概率回落

仅杭州、西安核心区域供应短缺

短期存回暖可能

从当前各城市成交表现来预判7月行情,市场阶段性回落是大概率事件:一方面7月本就是传统销售淡季,经历了6月的集中业绩冲刺,7月房企推盘积极性也并不会太高;另一方面,随着项目断贷停工等问题持续发酵,一定程度上也加剧了市场的观望情绪,无钱的买不起,有钱的不想买,市场信心的恢复仍有待后续政策出台。

而聚焦于上文所述的去化反转类城市,我们认为,后续市场复苏的持续性也不尽相同:

首先,对于核心区域倒挂项目供应短缺致去化回落类城市诸如杭州、西安,市场短期热度依旧较高,只要核心区域供应量保持充足,未来成交还是有一定的释放空间。

其次,对于武汉等短期断贷停工问题频出的中部城市,目前“恢复口碑”尤为重要,房企和政府应联手保交付、稳房价,逐步恢复市场信心。对于这类城市而言,如若断贷停工问题得不到妥善解决,整体市场难言实质性复苏。

最后,对于青岛、天津等弱二线城市而言,6月短期市场热度回升或将成为“昙花一现”,后续复苏动能不足,或将延续低位盘整甚至小幅下行,对于这类城市而言,主要还是要依托核心城市转暖和实体经济恢复,以时间换空间,逐步构筑市场信心,从而恢复城市楼市自身的良性循环。

排版 | 鸟姐

行业透视

/

点击图片查看更多

// 往期精彩回顾

从选答题变成必答题,房企对绿色建筑准备好了吗?

“牺牲”规模“保”热度,广州次轮仍仅有央国平“登台”

6月房企到位资金环比上升38%,融资端呈现回暖迹象

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合

(责任编辑:蒲莎莎 )相关知识

武汉、青岛、天津等去化“反转”,复苏动能转弱

全国楼市半年考:新房销售V型反转 南强北弱

一二手住宅去化周期拉长,三四线城市库存风险隐现

百城库存半年考:61城上涨,杭州、武汉去化压力增大

冲刺2020 | 城市篇:市场稳步复苏,四季度成交将稳中有升!

百城库存半年考:61城上涨 杭州、武汉去化压力增大

城市篇:市场稳步复苏,四季度成交将稳中有升!

楼市由点到面复苏再临考,预计沪深杭等长三角和湾区热度维持

百城商品住宅库存高位维持5.7亿㎡,去化周期微增至12个月

10月百强房企销售额同比增长25.2%,市场走弱去化压力仍存

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 108824

- 2女生戴14号戒指算粗吗 正常 102308

- 3婆婆对儿媳说的暖心话 婆婆喜 100265

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55101

- 6男生戴戒指的含义图解 女生戒 45580

- 7杨燕军 | 医院建筑的顶层设 44561

- 8泰安国悦山180平下跃美式风 39657

- 9积木家装修公司正规吗?选装修 31628

- 10农村现代简约自建房图片 31541