楼市由点到面复苏再临考,预计沪深杭等长三角和湾区热度维持

房地产市场复苏进程犹存较大不确定性,长三角及大湾区市场前景值得期许。

◎ 作者 / 杨科伟、柏品慧

■■■

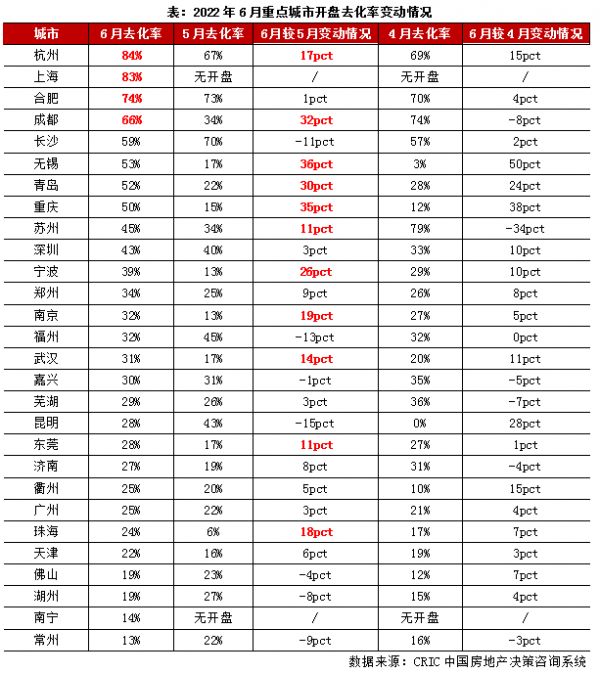

6月,房地产市场终见复苏迹象,重点50城开盘去化率进一步提升至39%,环比增加7个百分点。其中,杭州、上海市场明显转暖,去化率皆超80%。但由于项目断贷问题不断发酵,势必将考验楼市复苏成色。下半年哪些城市将延续复苏行情?哪些城市成交预期又将转降?

50城开盘去化续升至39%

但市场由点到面全面回暖仍需时间

6月,房地产市场有所复苏,重点50城开盘去化率持续提升至39%,环比再增7个百分点。其中,7成以上城市开盘去化率环比提升,尤其是杭州、上海市场明显转暖,开盘去化率皆突破80%。

但市场由点到面全面回暖仍需时间,即便去化率环比上升的城市,区域、项目分化也在加剧。例如广州,热点区域优质项目集中入市带动平均去化率升至25%,但外围区域去化未见改善迹象,去化率都在10%附近。并且,近3成城市开盘去化率环比继续下滑,佛山、湖州、常州等去化率均低于20%。例如常州,6月开盘去化率跌至13%,环比下降9个百分点,仅限于少数项目开盘当天认购量能达到30-40套,多数项目去化普遍承压。

长三角更具弹性

上海需求回补市场回归正轨

杭州投资避险高端盘流速最快

6月,长三角地区市场更具弹性,上海、杭州市场最热,开盘去化率超80%,苏州、宁波、南京、无锡等去化率环比均有较大幅度增长。

在疫情解封后,上海积压的购房需求回补,房地产市场逐渐回归正轨。6月,上海房地产市场快速复苏,开盘去化率高达83%,7成以上楼盘开盘当天售罄。但由于楼盘扎堆入市,红盘积分下降,积分触发率由接近50%降至33%。例如此前市场火爆的临港板块开始回归理性,二批次6盘均未触发积分。并且,远郊非热点板块去化压力加大,部分刚需盘去化率低于40%,但开盘当天认购套数都在100套附近,实际去化压力整体可控。

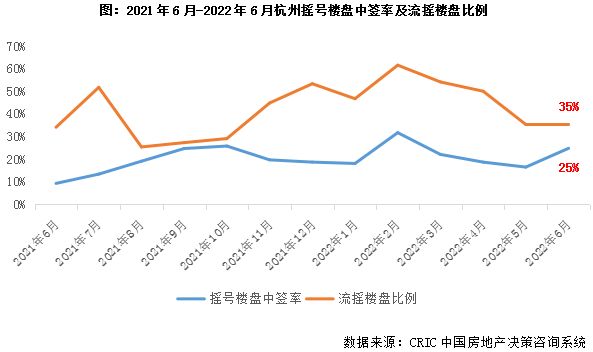

杭州房企集中供货,中签率低位回升至25%,临安、富阳普遍流摇。6月,杭州房企迎来年中冲刺,供货节奏显著加快,共计54个项目推售10288套房源,环比增长124%,去年三批次出让地块陆续入市销售。案场登记总人数约3.2万人,创年内新高,环比增长63%;摇号楼盘中签率25%,环比增加8个百分点,但整体仍处低位;流摇楼盘占比35%,主要集中在三圈层的临安、富阳两区。

杭州房价“越贵越买”,高端盘中签率不足两成。例如新世界·江明月朗园,开盘推售601套,售价70307元/平方米,开盘当天全部售罄,中签率低至11%。核心原因在于经济大环境不景气,实业投资不振,高净值群体转而投资核心城市的优质资产予以避险。

大湾区持续修复

深圳豪宅、性价比刚需盘热销

广州到访放量但转化偏低

大湾区市场持续修复,核心城市深圳、广州开盘去化率稳步提升,卫星城市东莞、珠海等去化率更是增长明显。

6月,深圳房地产市场有所升温,开盘去化率升至43%,环比增加3个百分点。但项目去化加剧,不乏以下三方面的典型特征:其一,豪宅持续热销,售价10万元/平方米以上的豪宅去化率都在90%左右。其二,高性价比刚需盘去化速度加快,不少区位较好的刚需盘去化率同样能达到80%以上。其三,外围区域去化依旧承压,光明、坪山等区域开盘去化率仍不足30%。

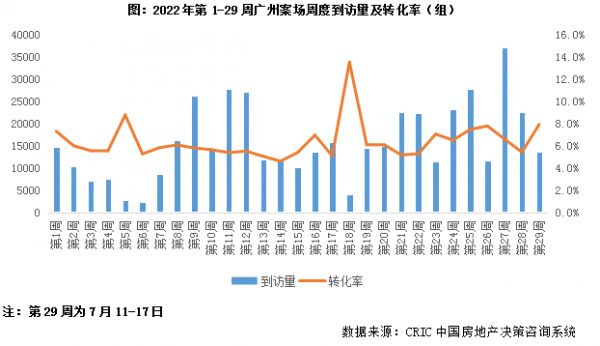

广州市场缓慢复苏,案场到访持续放量,但转化率依旧偏低。尤其是第27周(6月27日-7月3日),广州案场到访总量高达3.7万组,创年内单周新高,但转化率低至6.6%,直观反映市场观望情绪依旧较重。

区域及项目分化加剧。主城区市场持续升温,黄埔区的万科城市之光、富颐华庭去化率都在50%附近,番禺区的越秀大学星汇城、保利领秀海去化率皆超30%。外围区域置业需求增长乏力,开盘去化继续承压,不少项目去化率都在10%左右。

环渤海、中西部筑底

青岛、天津复苏力度较弱

郑州房票提振效果有限

环渤海、中西部地区市场整体筑底,青岛、重庆、天津、武汉等开盘去化率环比均有所增长,但实际市场复苏力度依旧较弱。

6月,青岛商品住宅成交面积高达225万平方米,这在历史上实属罕见。但实际市场呈现弱复苏态势:其一,房企供货信心不足,6月开盘推售套数低至1019套,环比再降2%,同比跌幅扩至64%。其二,6月开盘去化率升至52%,主要还是受结构性因素影响,不少项目开盘去化依旧承压,例如大华·紫樾府去化率低至22%。其三,项目分化加剧,主城区热销盘月均到访500-800组,月均流速在80套左右,近远郊在售楼盘月均到访100-200组,部分项目甚至不足100组,月均流速低于10套的项目更是不在少数。

6月为上半年天津仅有的没有疫情干扰的月份,但市场期盼的需求回补并未出现,市场形势愈加严峻。6月,天津案场客户平均到访量约70组,平均认购量低至5套,相当于去年同期的7成左右。开盘去化率低位回升至22%,环比增加6个百分点,仅限于万达自在澜湾及华美学府壹号两个刚需盘去化表现尚可,其余项目成交去化未见实质性好转。

6月20日,郑州重启房票安置去库存,提倡棚改项目优先选择房票,房票一年逾期,可重新货币化。使用房票购房可以享受三重优惠:包括免征契税、安置补偿权益金额8%的奖励以及不计入家庭限购套数。并且,政府提供资金保障,10日内资金到位,保障房企参与积极性。

6月,郑州房地产市场筑底回稳,单盘到访客户224组,环比增长7%,认购26套,环比增长13%,转化率升至8.6%,环比增加1.3个百分点。但受疫情及部分房企停工影响,房企工程节点及销售周期明显拉长,市场信心修复面临考验。

展望:断贷发酵致市场复苏不确定性增加

相对看好长三角及大湾区

近期,项目断贷问题不断发酵,在一定程度上将打击市场信心,加剧市场观望情绪。展望下半年,我们认为房地产市场复苏进程犹存较大不确定性,长三角及大湾区市场前景值得期许:

其一,长三角地区市场更具弹性,核心城市上海、杭州、合肥等房地产市场最为坚挺,成交很大程度上取决于供应。可以期许的是,下半年随着供应放量,成交有望明显回升。

其二,大湾区市场将继续复苏,核心城市深圳、广州市场或将持续好转,成交有望稳步提升,卫星城市佛山、惠州、珠海等市场或将走出谷底,但成交整体提升幅度有限。

其三,诸如郑州、武汉、长沙这类断贷项目较多的城市,短期市场复苏进程可能被打断。潜在置业群体基于担忧项目交付不敢买新房,成交或将转入下降通道。

其四,唐山、荆州、宝鸡等多数三四线城市市场或将艰难探底,受限于需求及购买力过度透支,成交或将持续低位运行,去库存将是今年市场主旋律。

排版 | 鸟姐

行业透视

/

点击图片查看更多

// 往期精彩回顾

从选答题变成必答题,房企对绿色建筑准备好了吗?

“牺牲”规模“保”热度,广州次轮仍仅有央国平“登台”

6月房企到位资金环比上升38%,融资端呈现回暖迹象

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合

(责任编辑:蒲莎莎 )相关知识

受疫情影响较小的大湾区,已有城市率先复苏

市场前沿|一线楼市成交复苏 沪深、北京分化明显

深莞楼市新政现末班车效应 8月大湾区楼市成交创年内新高

沪苏湖铁路已开工,总工期预计4年!

亚运会片区下穿沪昆、杭深铁路开工!预计2021年底前建成!

北上广深二手房热度复苏,这个苗头要重视!

透市|查漏补缺叠加精准打击 “沪深杭”加码楼市调控

沪苏湖铁路预计2024年完工,上海这个区将迎来大爆发!

土拍量价齐升 楼市稳固复苏

土拍量价齐升 广东楼市稳固复苏

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963