强制停贷!烂尾楼业主们向银行“宣战”,到底谁的错?!

本文转载自微信公众号:大伟看楼市。

原标题:强制停贷!烂尾楼业主们向银行“宣战”,到底谁的错?!

房地产内容太敏感,很久没有一个可以所有人聊的话题了,这几天针对银行的强制停贷话题热火朝天,既然可以随便聊,你懂的!针对银行的强监管肯定在路上了。

中国房地产市场这么多年累积的各种乱象肯定很多,但伟哥一直坚持说的是,所有导致乱象的原因里面,银行肯定是最大的原因,很简单,违规加杠杆才会导致市场失控,否则按照中国房地产市场的游戏规则,政策指定的可以说天衣无缝,不可能会出现失控。

买房子是一辈子的事,有些家庭用了几代人的血汗,才买得一套房子。可是有些时候,房子烂尾了,开发商跑路了,怎么办?不仅房子得不到,欠银行的贷款还一分还不能少。不少买房人觉得自己很冤,就想着不还房贷了。可银行也觉得自己很委屈,明明贷款一分不少都替客户给开发商了,为什么客户不还钱?

这其中谁犯错应该谁承担!

房地产开发企业为了利益最大化,必然会追求资金利用的最大化,这也导致其想方设法的将本该监管的资金逃避监管,以便投入新的投资项目。而房地产开发企业为了达到此目的,无法绕过的一个主体就是银行,而监管部门要达到资金监管目的,无法绕过的也是银行。因此银行是在预售资金监管体系中不可或缺的一个主体。

银行身份的特殊性

银行在房地产开发流程和预售资金监管体系中具备着多种的身份,归纳起来主要为以下几种:

(1)房地产项目开发贷款的提供者;(2)购房款支付服务的提供者;(3)购房贷款资金的提供者;(4)依资金监管协议提供监管资金拨付服务的实际拨款人。

从以上几种身份可知,银行作为提供金融服务的中间人,其与房地产开发企业的利益纠葛是比较深的,其所作所为在一定程度上影响了银行在实际监管过程中的独立性和公正性。

而事实上,中国房地产发展到今天,出现的一系列问题,背后基本都是因为银行在实际操作过程中各种故意出现的漏洞导致了市场乱象。

从按揭贷款的收入证明造假,到经营贷流入房地产,到违规发放未封顶放贷款,挪用预售资金,这些背后都是银行与开发商直接的勾兑,所以中国房地产调控的背后,其实就是调控银行的混乱。

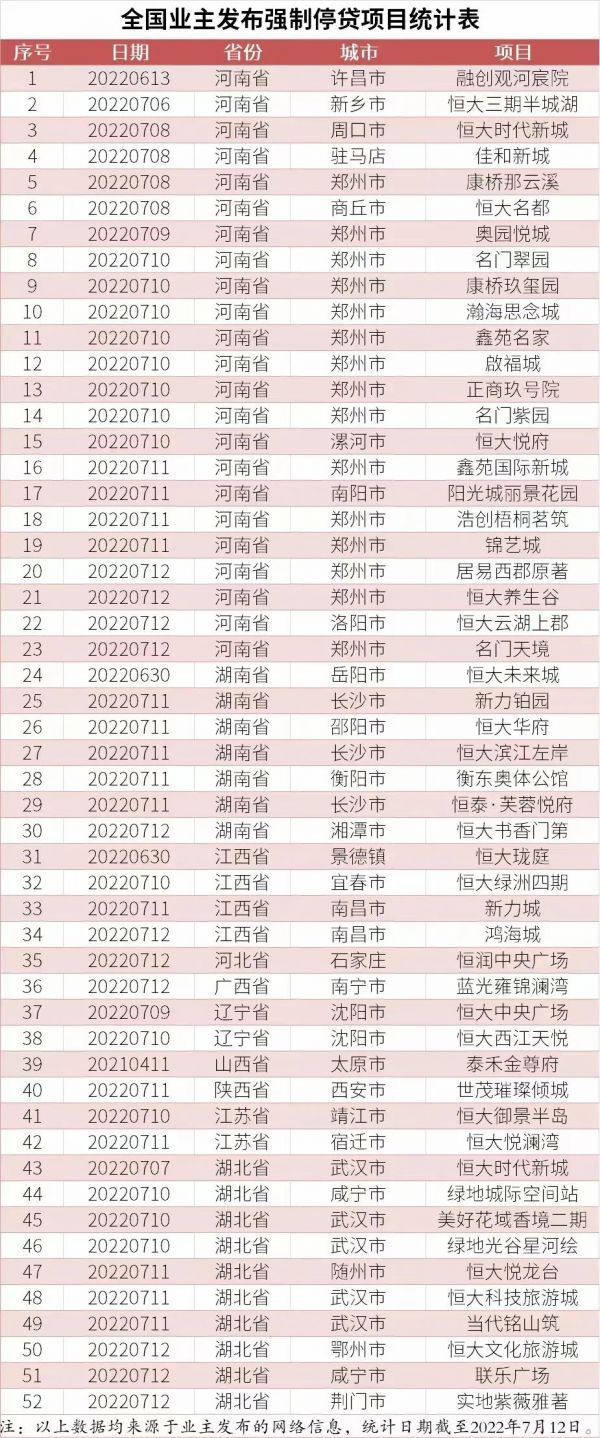

前几天聊过强制停贷这件事,当时才10几个楼盘,到今天为止不完全统计已经上百了!超过10万套房,设计的购房资金已经超过千亿,按揭贷款500亿以上!

如果再不出台相对政策,再不抑制这个潮流,全国可能有更大规模的混乱。

这期间,所有违规放贷、违规挪用资金的银行必须负责了!

1:明确违反政策的,银行必须给予购房者相应补偿

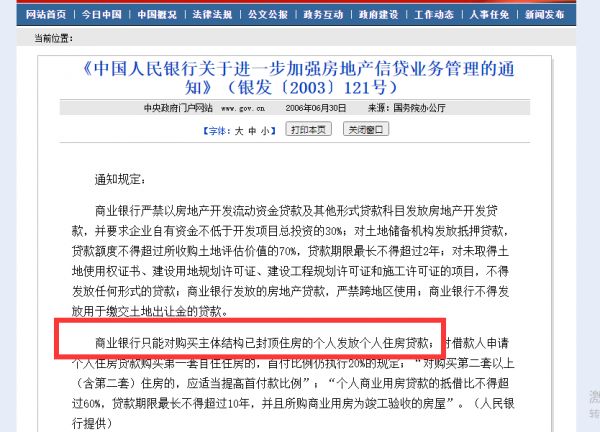

2003年央行出台的“121号文件”中就明确表示“只能对购买主体结构已封顶住房的个人发放个人住房贷款”、“企业将贷款挪作他用的,经办银行应限期追回挪用资金”。

商业银行严禁以房地产开发流动资金贷款及其他形式贷款科目发放房地产开发贷款,并要求企业自有资金不低于开发项目总投资的30%;对土地储备机构发放抵押贷款,贷款额度不得超过所收购土地评估价值的70%,贷款期限最长不得超过2年;对未取得土地使用权证书、建设用地规划许可证、建设工程规划许可证和施工许可证的项目,不得发放任何形式的贷款;商业银行发放的房地产贷款,严禁跨地区使用;商业银行不得发放用于缴交土地出让金的贷款。

未封顶楼盘发放个人按揭贷款,这是银行的红线,但实际市场上,所有银行都在违规运作。

根据这一条内容,只要烂尾楼没有封顶,出现的房贷,原则上应该银行允许暂缓还贷,同时减免房贷利息。

2:挪用预售资金

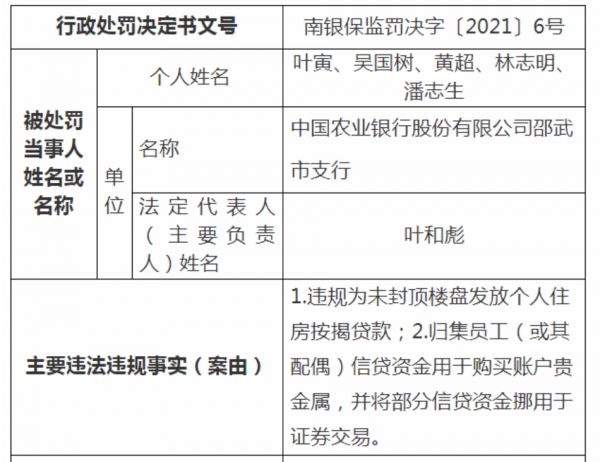

华夏银行佛山分行未经监管各方同意,擅自将商品房预售款从专用账户划出,违反了《中华人民共和国城市房地产管理法》《广东省商品房预售管理条例》《佛山市商品房预售款监督管理实施办法》有关规定及《佛山市商品房预售款专用账户监管协议书》约定,经佛山住建局多次约谈和警示仍拒不改正,佛山住建局果断暂停了与华夏银行(600015)的合作。

当下市场的管理政策是“先留后用”的监管模式:购房者支付的全部购房款均为预售资金,应当全部存入预售资金监管专用账户纳入监管;在项目竣工前,预售资金应当优先支付项目建设所必要的费用;一般都是根据项目的建设进度解冻预售资金。

对于开发商来说,预售资金监管的压力整体看并不大,但对于少数资金链紧张的企业来说,很可能会影响企业整体资金链安全。但一旦松动预售资金监管很可能出现烂尾楼明显增加的现象。

3:问题已经出现了,那么如何办?

一:购房者怎么办?

买到烂尾房后,怎么办?

一般来说,房子烂尾之后,如果购房人不主动采取行动,银行贷款是必须偿还的。

如果不缴或者断缴,其社会信用会受到影响,日常的出行,工作都会成为问题,严重的还会被法院强制执行。

所以,当购房者发现买到的房子烂尾之后就应该立即采取行动。

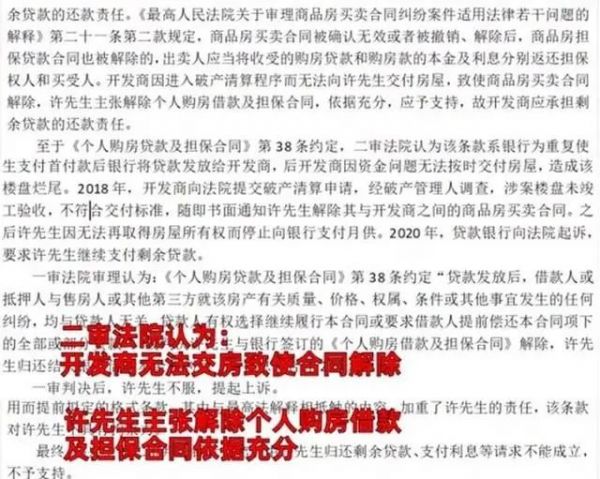

首先,应该在第一时间找到楼盘开发商解除《购房合同》,如果不能解除可向法院提起诉讼。

紧接着收集好证据,通过法院解除与银行的《贷款合同》。

在两个合同都解除的情况下,其买房贷款就不再需要购房者偿还,但最终结果依然要以法院判决为准。

不得不说,买到烂尾房真的是费时费力又费钱,所以购房者在买房的时候一定要搽亮眼睛。

除了考虑房屋位置,交通等因素,也要选择靠谱的开发商。

二:银行怎么办?

在烂尾楼过程中,银行应该自查是否违规,如果出现了违规,应该做出补偿,针对烂尾楼业主,给予一定时间的免息,包括降低贷款利息等。

如果出现违规挪用预售资金,银行应该负责。

三:地方政府怎么办?

在楼市救市过程中,市场缺乏信心,这个缺乏主要有两部分,针对买房收不到房,烂尾的信心,还有就是房价稳定的信心。

如果不解决好烂尾楼遍地,而购房者还需要还房贷的问题,市场救市很难有什么效果。

所以银行在房价上涨过程中,已经享受了超额利润,现在到了为违规负责的时候了,不能所有烂摊子都地方政府承担了。

综合来说,在烂尾楼业主强制停贷过程中,所有违规放贷、违规挪用资金的银行必须负责了!

买到烂尾楼已经非常倒霉了,还还高额房贷的确不应该,所以最起码这些违规的银行,应该给予购房者减免利息的政策!

(责任编辑:徐帅 )相关知识

强制停贷!烂尾楼业主们向银行“宣战”,到底谁的错?!

烂尾楼业主选择停贷: 法律风险下该何去何从

项目停工、交房无期,业主发起“强制停贷” 律师:或涉违约,应采用法津手段

楼盘停工,业主讲述“抱团停贷”:不敢告诉患肝癌的父亲,他要把治病钱“留作装修”;律师:可能影响征信或被强制执行

「烂尾楼」的悲剧,何时能停?是时候出手整治了!

中央对烂尾楼的政策是什么

多地银行商铺类基本停贷

向房抵经营贷宣战

烂尾楼业主的结局 买了烂尾楼该如何维权

房产小知识:买了烂尾楼,业主们可以擅自断供吗?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893