政策宽松未能提振拿地信心,苏、合土拍区域分化仍显著

苏州第二轮土拍表现平平;合肥土拍房企参拍的积极性回落,整体溢价率较首轮下降。

◎ 作者 / 谢杨春、吴嘉茗、周奇

■■■

6月23日,在相继放松房地产市场调控后,长三角两大热点城市苏州和合肥于同日开启了2022年的第二轮集中出让。苏州延续了首轮土地市场低热的走势,20宗地块中17宗底价成交,平均溢价率仅有3%,且品牌房企未在本轮有所斩获;而合肥次轮竞拍热度则较首轮出现下滑,成交地块的平均溢价率为7.9%,较首批次下降了3.3个百分点,本地平台滨投、庐阳房地产等亦现身托底多宗地块。

苏州:地市分化热度“冰火两重天”

仅园区火热其余多由平台“托底”

本轮苏州原本共计挂牌22宗含宅用地,在开拍前吴中区2宗地块因规划调整终止出让,则本次共计出让20宗含宅用地,除去3宗安置房地块后,剩余17宗商品房用地。从热度来看,本次土拍溢价率维持低位,仅有园区3宗热门地块进入一次性报价环节,其他地块均为底价成交,国企、地方平台公司参与度依然较高。

一、二轮政策持续保持宽松,优质地块出让提振市场信心

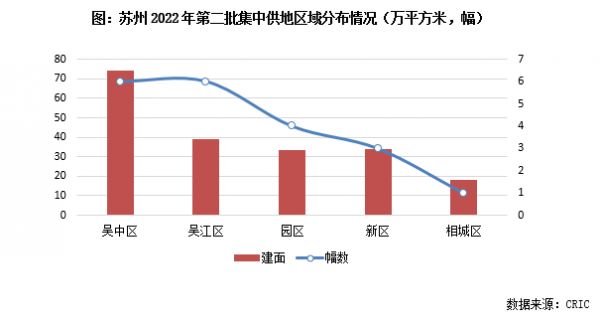

本轮苏州原本共计挂牌22宗含宅用地,在开拍前吴中区2宗地块因规划调整终止出让,则本次共计出让20宗含宅用地,总建面198.36万平方米,与首轮相比供应量有小幅回升。

吴中区成为本次供地的主力区域,供应6宗地块,达到73.99万平方米,其中太湖新城板块、甪直板块和胥口板块都有核心区域的地块出让;吴江区本次也有6宗地块供应,以低密度纯住宅用地为主;园区本次出让4宗地块同样条件优越,其中2宗位于最受关注的湖东板块,尤其园区苏园土挂(2022)03号地块条件优越,是园区所剩不多的优质土储,也是本次土拍最热门地块;此外新区和相城区分别有3宗、1宗地块出让。

从本次挂牌地块的整体条件来看,不但供应量较首轮小幅提升,且地块总体品质较优,加之本次土拍延续此前的宽松政策,保证金比例低至20%,意在促进房企积极参与拿地。

二、区域热度“冰火两重天”,除园区外大部分依靠国企报名托底

从苏州本轮供应地块的报名热度、成交热度来看,地块自身条件仍是推动房企拿地的“第一要素”。

在房企报名阶段,园区3号地块,月亮湾29号地块,就已经迎来10余家房企报名,而园区的另外两宗地也都有5家以上的房企报名;而除了园区的地块以外,其他13宗含宅地块的报名房企都较少,且以地方国企为主。

从最终成交结果来看分化显著:园区3宗地块进入一次性报价环节,都以15%的溢价率成交,而其余的地块均仅获得1次报价,最后底价成交。

三、园区3宗地块进入一次性竞价,但仍保有较高盈利空间

不同于其他城市,苏州并无销售指导价的限制,对于房企而言,在限价范围内项目的盈利空间成为企业考量的重点。

以本次园区成交的3宗热点地块来看,苏州工业园区3号地块作为本轮最热门地块,到达中止价后通过一次性报价成交,成交楼板价达到31620元/平方米,而周边和风雅致、中海湖滨一号小区的二手房报价超过8万平方米,板块内整体二手房均价为6-8万/平方米。因此对于3号地块来说,按园区限价入市去化基本没有难度。

另一宗热门地块为29号月亮湾地块,该地块同样通过一次性报价成交,成交楼板价31621元/平方米,周边二手房价最高可达8万/平方米,且月亮湾板块2017年至今首次出让含宅用地,板块内购买力强劲、改善需求旺盛,项目入市后也有望快速售罄。

此外,园区奥体板块27号地块成交楼板价27592元/平方米,周边隔河相望的路劲澜山澜、中海上东区等二手房均价已经达到5-7万/平方米。

对于这几宗地块来说,入市价格大概率与二手房价格倒挂,入市都将毫无去化难度,能够实现现金流的快速回正。但在苏州5月份出台了《关于加强商品房项目工期管理保障建筑工程质量安全的通知》后,商品房办理预售证时,工期必须满足合理工期天数,从政策上促进房企从高周转运营转变为打造高品质项目,也对开发商的产品力提出更高的要求。

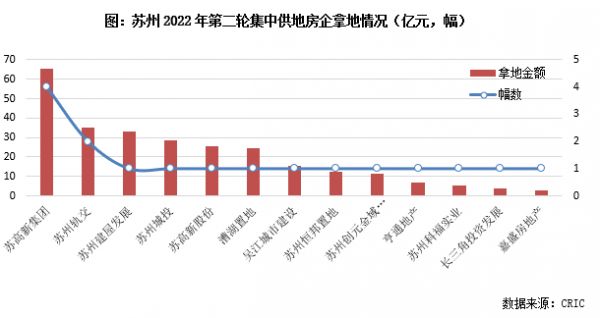

四、苏高新成为本轮土拍最大赢家,近九成地块由国企揽入囊中

拿地房企方面,由于本来大部分地块在报名阶段就能看出将由国企、地方平台公司托底,实际成交情况也并未出人意料:

本轮成交的17宗商品房用地中,仅有2宗由苏州本地的民企竞得,分为别亨通地产竞得的吴江区004号地块和苏州嘉盛竞得的吴中区甪直26号地块,其余15宗全部由国企、地方平台公司竞得。

尤其苏高新集团共竞得4宗地,其中2宗园区的高质量地块也被他拿下,本轮土拍中苏高新集团以65.21亿元拿下4宗地,成为最大赢家;此外苏州轨交拿下2宗位于吴中区的5号线地铁上盖项目。

整体来看,本轮苏州土拍中品牌开发商如华润、保利等也有参与,但主要参与的是园区地块的竞拍,而最终由于“运气”不足并未能有所斩获,也体现了目前仅城市最为核心的地块能吸引品牌开发商投资,而其他地块则吸引力非常有限。

合肥:供地区域变动致二轮土拍热度下滑

国央企与本土房企分庭抗礼

合肥第二批集中供地共推出29宗宅地,但6宗为安置及租赁等保障宅地,仅23宗为普通商品宅地,出让宅地的规模及质量均不及首轮。在此影响下,房企参拍热情明显下降,次轮竞拍热度不及首轮,滨投、庐阳房地产等平台公司也现身托底。以竞品质地块来看,23宗普通住宅用地中仅9宗进入竞品质阶段,幅数及比例均不敌上一轮。

一、热点片区滨湖缺席+配建要求提升,房企整体参拍热情不及首轮

对比首批次供地来看,合肥第二批集中供地的出让规则无较大改变,但供地质量却有所下滑。

区域分布上,此次合肥集中供地主力区域位于包河、蜀山及庐阳,供应幅数分别为7幅、4幅和4幅,而首轮集中土拍最热的区域滨湖则在此次零供应,多宗土地撤牌的新站区供应幅数也减至2幅。

结合土地属性来看,合肥第二次集中供应的保障性住房数量明显增加,29宗地中有6宗为安置或纯租赁用地,而首次则仅有2宗纯租赁地块。同时,部分区域的配建要求较首批次明显增加,如包河、经开等区域此次出让部分地块须配建租赁住房,比例为10%或15%,在一定程度上挤压了项目的利润空间。

在供地质量明显不及上一轮的影响下,尤其是热点区域滨湖断供下,合肥此次集中土拍房企参拍热情有所降低。

从参拍房企数量来看,大部分地块的参拍房企数量都在5家及以下,单宗地块报名房企数量最高仅为11家,明显不及上一轮。参拍房企中,除中海、华润、保利、招商、建发、越秀、龙湖外,其余多为安徽本土房企,首轮参拍的万科、绿城、旭辉、大家等则未现身此次土拍。

二、9宗地进入竞品质阶段,包河、庐阳等多次挂牌地块再遭流拍

就合肥次轮集中土拍表现来看,不考虑6宗保障性住宅用地,合肥此次供应的23幅普通商品住宅地块有9宗在今日成交,9宗进入下一阶段的竞品质,余下5宗因无人报名而遭遇流拍。具体来看:

成交的9块地中,除包河区BH202211号、经开区JK202209号溢价相对较高外,其余7幅地则均以低溢价成交。包河区BH202211号、经开区JK202209号之所以能高溢价成交,是由于项目位置相对较佳,周边项目去化表现也不错,因而房企竞拍热情较高。如经开区JK202209号位于经开明珠广场板块,周边配套齐全,是当前合肥置业热点区域,附近项目去化表现较佳,因而吸引了5家房企参拍,最终成交价实际已触及最高限价,但因触及限价后盈利空间较窄因而未进入竞品质阶段。其余地块中,包河、经开地块因须配建高比例租赁或安置而低溢价成交,庐阳、瑶海及新站地块位置一般,房企竞拍热情也不高,最终多由本土企业低溢价竞得,如庐阳房地产、滨投等平台公司更是托底。

进入竞品质阶段的地块同样也有9宗,涉及包河淝河3宗、蜀山运河新城2宗、瑶海老城区、庐阳大杨镇、经开明珠广场、高新蜀西湖各1宗。这些板块均是合肥当前置业热点区域,其中供应尤为紧缺的高新区近期开盘项目在要求非刚需首付比例八成的条件下仍出现了摇号,项目流速较快,房企资金回笼速度也较快,因而竞拍热度相对较高。不过,在价格触顶之下,9宗竞品质地块的利润空间并不算高,平均地房比达0.59,房地价差多在8000元/平方米以下。在此影响下,房企只能通过装修包等方式来进一步增加利润空间。假若装修标准为3500元/平方米,这些竞品质项目的房地价差基本都能在万元以上,利润空间相对充裕。

流拍地块共计有5宗,分别为包河省府北07号地块、蜀山运河新城06号、09号地块及庐阳建材三厂05、06号地块。据地理位置来看,包河省府北07号地块、庐阳建材三厂05、06号地块的位置相对一般,周边配套相对欠缺,未来去化可能会存在一定难题,因而房企拿地意愿不高。值得一提的是,这3幅地均为多次流拍或撤牌后再挂地块,此次挂出虽地价小幅下调,但相对周边已成交地块来看价格仍然偏高。以包河省府北07号地块为例,该地块居住部分起拍楼板价仍高于今年一批次周边成交地块价格,在住宅限价相同的条件下,该项目的可操作空间明显变窄,因而房企拿地意愿不足。蜀山两宗地块虽然位置尚可,但受商业占比过高影响,房企拿地意愿也不足,因此遭遇流拍。

三、限购放松下近期市场表现有所回暖,区域楼市表现差异致地市热度分化

楼市层面来看。在整体市场走冷的背景下,合肥的楼市成交规模也因此走低,22年前5月市区住宅月均成交规模为36.6万平方米,较去年下半年月均成交规模下降了24%,同比差距更是高达五成以上。

不过,就近期市场来看,在房贷利率下调、新站、瑶海等区域放松限购等利好下,合肥的住宅市场成交规模连续3月上涨,市场较年初有所回暖。当前,合肥的房贷利率普遍仍在5%以上,对比其它城市仍有一定的下调空间。若这些利好进一步释放,我们认为,合肥的住宅市场也将进一步回暖。

此外,结合库存情况来看,截止5月底,合肥市区的商品住宅消化周期仅在3.5个月左右,明显处于供应不足的状态。各区域中,滨湖、包河、高新等片区的开盘去化都可在七成以上,部分项目甚至触发摇号机制,因此这些区域的地块也多成为房企竞拍热点。而新站等外围区域开盘去化率较低,如新站区5月新开项目去化率低至三成以下,存在一定的去化压力,这也因此导致新站等区域土拍遇冷。

总体来看,苏州第二轮土拍表现平平,热度低位运行,除了园区地块不负众望进入一次性报价环节以外,其他区域地块均以底价成交,且土地市场对于国企、地方平台公司的依赖度仍然较高;而合肥土拍中,由于供地结构的变化,本轮虽然仍有9宗地块进入竞品质环节,但房企参拍的积极性明显回落,整体溢价率较首轮下降。

从已完成二轮土拍的6个城市表现来看,我们认为,即使在一二线城市,土地市场的热度分化也将继续加剧,在房企投资态度保持谨慎的情况下,仅有非常优质的核心资源,能够吸引房企——尤其是品牌房企的投资,而过往炒规划、板块等概念的推地方式已经难以调动品牌房企的投资积极性。

排版 | 鸟姐

快评

/

点击图片查看更多

// 往期精彩回顾

多重利好下郑州首拍实现“零流拍”,22城首轮土拍揽金近5000亿

青岛二轮土拍仍“冷热不均”,品牌房企积极性略有提升

疫情后上海地市重启,央国企撑场下超三成触顶成交

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合

(责任编辑:蒲莎莎 )相关知识

快评 | 北京二轮土拍触顶与流拍并存,联合体与国央企是主力

诸葛找房丨土地篇:土地市场冷热交替,政策导向下房企拿地态度分化

青岛二轮土拍仍“冷热不均”,品牌房企积极性略有提升

降温!土地市场高温不再 区域及城市分化显著

降温!土地市场高温不再,区域及城市分化显著

快评 | 厦门、福州二轮集中供地未见“暖意”,建发成为两城土拍大赢家

快评 | 土拍规则、限购限售均放松,苏州首拍仍未有明显起色

北京年内土拍收金破千亿,合生创展连夺豪宅地

北京年内土拍收金破千亿,合生创展连夺豪宅地

土拍市场冰火两重天,苏宁置业加速拿地布局“新基建”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963