放榜!《国际金融报》联合亿翰智库揭开房企业绩面纱

编者按:

历时2月,年报季终于落下帷幕。透过一份份财报可以发现,2019年,房地产业艰难进取,卖房难、借钱贵、拿地少成为这一年的关键词。

据统计,2019年全国商品房销售额近16万亿元,销售面积超17亿平方米,千亿房企军团扩充至35家。

为了进一步透析各大房企的表现,《国际金融报》联合亿翰智库发布上市房企系列榜单,试图拨开数据迷雾,揭开房企业绩的神秘面纱。

赚钱能力大比拼

千亿营收军团再扩容

日前,国家统计局发布的数据显示,2019年全国商品房销售额159725亿元,增长6.5%。

房地产业是一个以万亿为计量单位的庞大市场,也是国民经济的支柱性产业。身处其中的企业动辄千亿销售额,在其他行业来看遥不可及的“千亿梦”,在这里只是一个“台阶”。

相较于合作开发导致的全口径合约销售额注水,营业收入更能反应企业阶段性经营成果,是其继续生产经营的资金来源,也是企业取得利润的基本保障。由于房地产业务结转的延时性,房企的营业收入通常反映的是其1-2年前的销售情况。

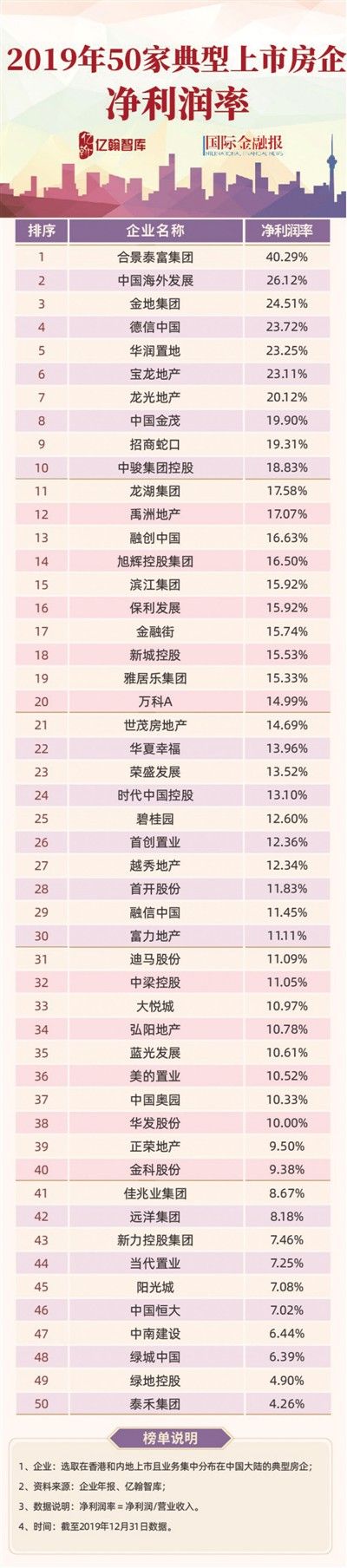

为了更加清晰地反映房企业绩,《国际金融报》联合亿翰智库发布《上市房企营业收入TOP 50》及《50家典型房企净利率表现》,旨在探究企业阶段性经营成果和盈利能力。

千亿营收阵营扩军至11家

近几年,房企销售额的快速增长也带动了营收的提升。TOP 3、TOP 10、TOP 20、TOP 50的门槛均呈现不同幅度的提高,其中营收门槛同比增幅最大的当属TOP 50的41%,TOP 3、TOP 10的门槛也分别实现23%和26%的提高。

总体来看,各梯队营业收入综合占比变化不大,行业格局趋于稳定。TOP 3营业收入总和13912.92亿元,占TOP 100企业营业收入总和的27%,下降1%,TOP 10、TOP 20房企的营业收入总和占TOP 100企业营业收入总和的比例分别为53%、68%,较2018年分别小幅下降了1%和2%,TOP 50房企的营业收入总和占比不变。

与销售额相比,营收榜单的头部位次出现了些许变化。冠军依然在碧桂园和恒大间角逐,2018年恒大以4662亿元登顶后,2019年碧桂园营收凭借高达28.2%增长率反超恒大以4859亿元位居榜首,恒大、绿地分别以4776亿元、4278亿元紧随其后,去年只有恒大1家营业额破4000亿元,而今年三强门槛已被提至4278亿元,无缘三甲的万科,其3679亿元的营收与绿地间尚存在600亿左右的差距。

融创2019年实现营收1693亿元,虽不敌2359亿元的保利,但以57亿元的微弱优势领先中海,排名前进一位。原本跻身TOP 10的招商蛇口(001979,股吧)此次下滑2位,排至12名以外,替代招商蛇口的新十强选手为1115亿元的世茂。和世茂一样,华夏幸福(600340,股吧)2019年营收规模也破千亿,因为这两家房企的加入,2019年千亿营收房企阵容扩军到11家。销售榜上为了十强门票竞争激烈的龙湖与华润,在营收上继续胶着,最终龙湖凭借353亿元的营收年增长额反超华润,跻身行业第八,也将对世茂的差距拉大至近400亿元。

营收与销售排行落差最大的当属新城控股(601155,股吧),2019年新城控股以2708亿元的销售额排名行业第八,但其营业收入仅为858亿元,排名行业14名,尚不及销售额为1382亿元的富力(营收908亿元)。

头部房企增速放缓

不同规模房企的营收增速开始出现不同的变化。

TOP 10、TOP 11-20、TOP 21-30、TOP 31-50以及TOP 51-100房企,营收平均增速分别为22.57%、32.02%、34.2%、51.66%及21.63%。50强中,随着房企排名增多,营收增速也在呈现逐渐走高的趋势。

TOP 10房企中,碧桂园、万科、绿地、保利、华润置地营收增幅在20%-30%之间,中海和恒大增速分别为13.6%、2.4%,低于22.57%的平均增速,十强房企中仅有融创、世茂和龙湖三家增速超过30%。

50强房企中,TOP 31-50段的营收增速最快,达51.66%。由于这一梯队中的部分成长型房企,2018年销售的快速增长体现在了2019年的营收中,例如合景泰富、新力、建业地产2018年的销售增速分别为77%、117%、76%,对应的营收增幅分别为233.75%、220.65%、108.12%。

并非所有的规模房企营收都在增长,50强房企中还有3家同比下降。其中禹洲地产营收下降4.38%,首创置业下降10.62%,泰禾降幅最大,为23.36%。

盈利能力两极分化

当龙头房企营收增速放缓,在房地产调控持续推进,行业竞争日趋激烈下,各家房企的真实盈利状况又如何?

亿翰智库数据显示,50家典型房企净利润率平均为13.98%,同比下降0.56个百分点。自2016年起,房地产调控政策加剧,多个地区实施严格的调控政策,如“限购、限贷、限价、限售”等,房企去化与以往相比更难,且限价等措施一定程度上压制了房企营收的上涨。

具体来看,合景泰富以40.29%的净利润率位居榜首,中海和金地以26.12%和24.51%紧随其后,净利润率在20%以上的还有德信、华润置地、宝龙和龙光,万科以14.99%排在20,华发股份(600325,股吧)擦边达线达到10%。净利率低于10%的典型房企也不在少数,其中不乏近几年增速迅猛的正荣、金科、佳兆业、新力等,阳光城(000671,股吧)、中南、绿城、绿地等依然未摆脱盈利能力低的困境,泰禾则以4.26%净利率垫底。

偿债能力大揭秘

脱水之后谁在裸泳

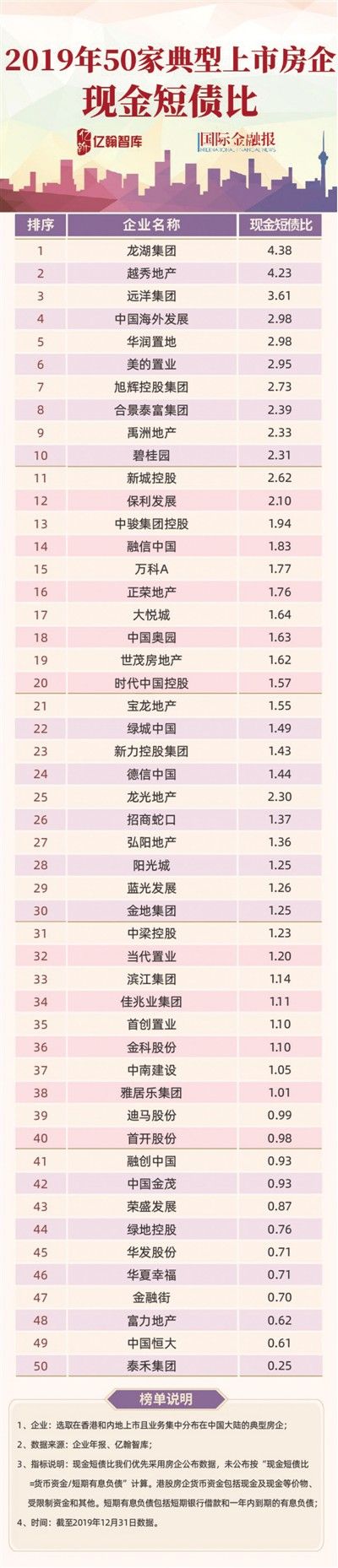

作为高杠杆行业,房企的借钱能力一直都是实现规模跨越的重要指标。不过,“有借有还,再借不难”,按时还钱的能力才是未来继续保持杠杆的关键。

现金短债比便是衡量企业短期偿债能力的一项重要指标,其影响因素分别为房企的货币资金储备及短期有息负债规模。

《国际金融报》联合亿翰智库发布《2019年50家典型房企现金短债比》,以期通过数据对比反映出企业当前的偿债能力。截至2019年12月31日,50家样本企业的平均现金短债比为1.64倍,较2018年的1.93倍有所下滑,整体处于良好的状态。

24%房企短期偿债承压

纵观2019年50家样本房企的现金短债比情况,有38家企业现金短债比超过1,占比超七成;其中,在1-2倍之间的共计25家,占比达到50%;现金短债比低于1的有12家,占比逾二成。

具体来看,龙湖集团、越秀地产和远洋集团名列前茅,其中前两家现金短债比大于4,远洋集团则大于3,几乎没有短期偿债压力。

素来稳健的“优等生”龙湖集团现金短债比为4.38,高居首位,其在2018年,该指标就已经达到了3.854。时常被同行对标的中海地产,在该指标上的表现稍显逊色,从2018年的3.25下滑至2.98。跌幅远大于中海的包括时代中国控股。2018年,时代中国控股该指标为3.76,去年则大幅降至1.57,这与其迅速攀升的负债水平相关。

50家典型房企中,现金短债比在1-2倍的有25家,其中中南建设(000961,股吧)和雅居乐均为擦线过1。不足1倍的有12家,占比24%,其中不乏头部房企的身影。除了泰禾以0.25垫底外,恒大、融创、金茂、绿地、华夏幸福、富力地产的该指标则分别为0.61、0.93、0.93、0.76、0.71、0.62。恒大、融创、绿地均为行业种子选手,这也意味着6强房企里有3家的货币资金无法覆盖短期有息负债。

不过,对于企业来说,除了短期静止的数据,还应考察动态的经营状况。亿翰智库认为,营销和融资能力也颇为重要,两者的强劲表现能够直接缓解公司的短期偿债压力。

11家受限资金占比超20%

虽然有不少企业现金短债比不足1,但包括碧桂园、美的置业、禹洲地产等在内,则在2019年实现了现金短债比的明显改善。

其中,碧桂园的该指标在从2018年的1.92上涨至2.31,这主要得益于其短债规模下降的同时,货币资金规模增加。美的置业现金短债比上升幅度更大,从2018年的1.6提高至2019年的2.95。

对于货币资金有所下降的万科来说,其现金短债比虽保持在了1.77,但这一数值较2018年的2.33出现了明显的下降。

亿翰智库分析指出,房企公布的货币资金中通常包含受限制现金,而该部分资金无法动用,如果该部分规模过高,可能会对短期偿债能力造成压力。

这其中,弘阳、中梁和富力的受限制资金占比超过40%,去掉该部分资金后,弘阳、中梁、新力、当代置业、金茂、雅居乐等现金短债比均“缩水”至1以内,短期偿债压力显现;不过,即便在扣除受限资金后,美的置业的现金短债比依然可以达到2倍以上;同样很“稳”的还有越秀地产,在扣除受限资金后,其现金短债比保持在3倍以上,高于样本房企的平均水平。

回款调结构两手抓

在受到疫情冲击的2020年,拥有充裕的现金流,保证良好的偿债能力,无疑是应对发展中不确定性的重要举措。这其中,强调回款成为房企的共识。

2019年,权益销售回款率达到96%、在手现金创历史纪录后的碧桂园,在2020年依然把销售回款、现金回笼作为重点考核指标。

中国奥园管理层也表示,“为了加强风险管控,确保现金流安全,奥园将回款纳入绩效考核体系,加快现金回款及应收账款的回笼。”

此外,“对于现金短债比低于1的房企而言,公司需要协调债务结构,减少短期有息负债的占比,以长债换短债,从而降低流动性风险。”亿翰智库指出。

不少房企也一直在债务结构调整方面进行努力。旭辉控股CEO林峰强调,短债的占比“还将继续向下,争取往15%靠拢”。恒大、融创也明确表示未来要降负债、控规模。其中,融创董事长孙宏斌为2020年定下了“三件事”,要降融资成本,优化资产结构,谨慎拿地、拿对地方、拿对时间。

不过,年报节点过去后,保证企业在疫情影响下保持平稳发展才最关键,各家都在奋力促销售。恒大率先开启线上营销模式,在4月实现合约销售额652.1亿元,销售回款达646.5亿元,均下创新高。

开源的同时,节流也成为必要措施。华创证券分析师袁豪表示,2020年一季度,300城土地成交建面同比下降 23%,表明房企的拿地行为并没有增加;另一方面,由于政策放松、网签加速也在加快房企回款速度,从而导致了现金短债比基本持平的情况。

对于2020年全年,亿翰智库分析认为,当前多数企业并不存在短期偿债压力,一方面是公司有意识的增加现金储备,另一方面是房企注重控制有息负债的规模。“50家样本房企平均现金短债比超过1.5的预期不会改变”。

净负债率全透视

多家“高处不胜寒”

刚刚过去的年报季,“降负债率、保现金流”成了各家房企的共识。随着房地产企业融资监管加强、偿债高峰的来临,加之疫情导致的阶段性停工、停售为行业带来更多波动与不确定,稳健策略成了各家在风险面前的应对之策。

资产负债率通常被用来反映上市公司的负债水平。然而,房地产行业有较多预收账款计入负债,且与其他债务不同,预售款没有利息成本,也无需偿还,一定时间后将转化为收入。因此,《国际金融报》和亿翰智库发布《50家典型房企净负债率》,旨在反映房企资金链安全情况和杠杆使用情况。

大房企控稳小房企加码

亿翰智库统计数据显示,2019年,典型的50家大中型上市房企平均净负债率为91%,相比2018年的99.6%下降8.6个百分点。

其中,净负债率低于50%的有6家,占比12%,分别为新城控股、招商蛇口、华润、中海、万科和碧桂园。龙湖、保利、世茂等29家净负债率在50%-100%间,占比最多,达到58%,大悦城(000031,股吧)、金科、阳光城、佳兆业等15家净负债率超过100%。

对房企而言,净负债率持续过高可能会给公司带来财务风险,如果长期过低,公司或存在大量闲置资金,错失发展机遇。因此如何寻找平衡,使净负债率处于合理水平,是每家房企都需要解决的问题。

具体来看,不同梯队房企的净负债率变动呈现出不同的态势,相较于规模房企的控速,千亿之下的房企依然在加码狂奔。

2019年销售金额超过2000亿元的房企平均净负债率为73.4%,相较2018年下降6个百分点;销售额在1000亿至2000亿元之间的房企平均净负债率为100.1%,相比2018年下降19.7个百分点;负债水平上升的房企大都集中在1000亿元以下,这部分房企2019年平均净负债率为98.9%,相比2018年上升1.9个百分点。

并非所有的负债降低都是主动调节。例如新城控股,创新低的16%净负债率缘于“黑天鹅”事件后,融资被斩断,不得不大幅削减拿地投资。2019年上半年,新城控股净负债率尚处76.62%,年底这一数据骤降至16%。这显然非新城控股所愿,其董事长兼总裁王晓松坦言,这是特殊情况,未来净负债率会保持在40%-70%的区间内。

仍有不少房企在高位

在整体下降的背景下,依然有不少大企业净负债率逆势上升。其中,表现较为突出的为恒大和融创,二者分别达到159%和172%,远超行业平均水平;与其规模处于同一梯队的万科和碧桂园,这一数据仅为行业平均水平的一半,分别是33.9%和46.3%。

这一状况在业内看来缘于2019年过于“激进”的投资。

不过,融创执行董事兼行政总裁汪孟德明确表示,“公司的负债率长期持续地下降,未来2-3年,负债率往下走的方向不会改变。”三天后,恒大集团董事局副主席兼总裁夏海钧表示,2020年将全面实施“高增长、控规模、降负债”的经营发展战略。

净负债率在恒大之上的房企除了融创外,还包括华发、中南、首开、华夏幸福、金融街(000402,股吧)、富力和泰禾。其中富力净负债率198.9%,逼近200%,泰禾更是高达243.8%。

据悉,富力的净负债率近5年来持续走高,至2019年末达到198.9%,是行业平均水平的2倍之多。激进的富力不得不收缩战线。富力董事长李思廉此前表示,目前基本上暂时放弃了招拍挂市场。同时,富力今年也设定了较为“温和”的销售目标,约1520亿元。

此前几年的快速扩张导致泰禾集团(000732,股吧)在“高负债”的道路上越走越远。2017年末,泰禾的净负债率达到473.39%。随后几年内,其一直在致力于快速回笼资金、降低有息负债比例。

2019年,泰禾为加速项目资金回笼,通过转让项目股权形式与合作方共同开发,累计减少并表项目21个。截至2019年末,泰禾集团的有息负债水平由2018年底约1380亿元下降至约960亿元,同比下降约30%。

有息负债的减少,净资产的增加,以及手头仍持有的111.4亿元现金及现金等价物,带来的直接效应便是净负债率的降低。年报数据显示,截至2019年底,泰禾集团净负债率为243.76%,大幅下降140个百分点,但仍处于高位。

存货大阅兵

20强掌握多数资源

在调控深入、融资收紧的2019年,房企在销售端遇阻,无法转变成收入的存货成了难以卸下的负担。然而,存货是企业销售业绩和利润的保障。在良好运营能力的协助下,存货就能转化成前进的动力。

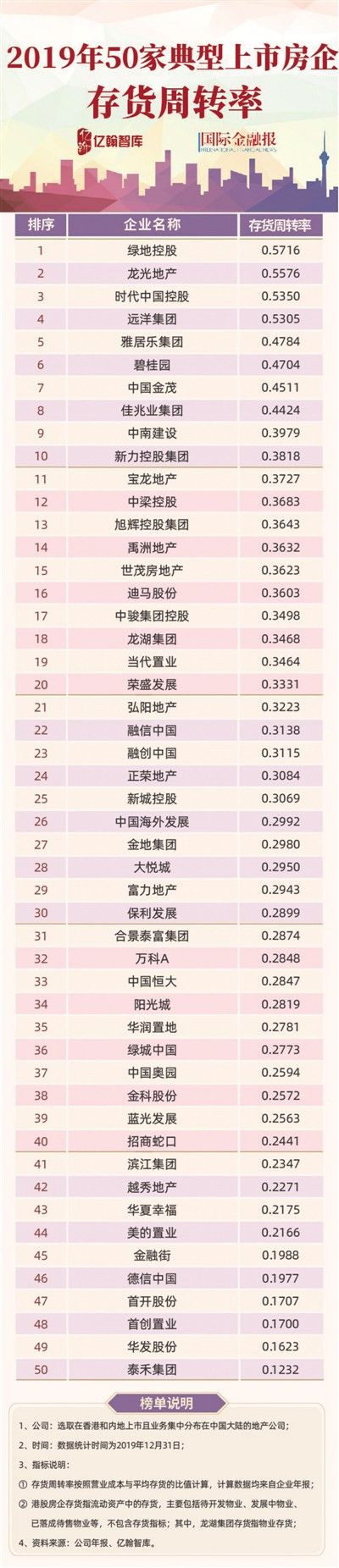

存货周转率是反映企业营运能力的重要指标之一,存货周转率越高,表明企业存货资产变现能力越强,以及占用在存货上的资金周转速度越快。

《国际金融报》联合亿翰智库共同发布《2019年50家典型房企存货周转率》,通过样本房企的存货周转率情况,探析当前房地产业去化能力现状。

30家房企存货超1000亿

房企在2019年依然在大力增加储备,50家典型房企存货总量突破10万亿大关。

具体来看,存货超过1000亿元的房企达到30家,越秀地产、旭辉集团、蓝光发展(600466,股吧)成为新入列房企,分别位列50家典型房企的第26、28、29位。

同时,存货在3000亿元以上的房企达到10家,新增龙湖集团、招商蛇口,这也意味着存货规模TOP 10的门槛从2018年的逾2460亿元提高了约27%。

存货规模位列前10的房企,其存货总额达62061.5亿元,在50家典型房企总存货规模中占比约56.5%,较2018年上升,行业集中度进一步提升。其中,恒大2019年以13274.61亿元的存货蝉联“存货王”。

尽管董事局主席郁亮在6年前就曾表示“过多的存货,将不是财富而是负担”,但万科的存货体量依然保持在高位,近三年皆在50家典型房企中位列第2,不过其2019年的存货同比增幅为19.55%,较上年有所下降。

同样的情况也发生在碧桂园身上。2019年,碧桂园以8560.81亿元的存货规模位居恒大、万科之后,其同比增速约为27.53%,明显低于2018年的73%。

事实上,销售规模TOP10的房企中,除恒大、融创、保利外,其余7家房企的存货增速皆有不同程度的减缓。其中,2018年的行业黑马新城控股在当年的存货增速高达90.6%,2019年这一指标迅速降低至58.86%。

整体而言,50家典型房企的存货增速实呈下滑的态势。亿翰智库数据显示,2019年50家典型房企的存货增长率较2018年同期下降了4.7个百分点。

存货规模排在前20位的房企,其存货总量占50家房企的比重达到75%以上,TOP20的门槛也上升至1600亿元,而这些房企中,除了首开股份(600376,股吧)、华夏幸福、富力地产、荣盛发展(002146,股吧)外,均为全口径金额排名前20强房企。由此来看,大部分资源依旧掌握在强者手中。

头部房企周转能力强

在拥有存货规模的同时,还需要有良好的运营能力将其变为财富。总体来看,2019年,50家典型房企的平均存货周转率为0.3211,较2018年增加了0.0117。

以房企销售业绩为标准,销售规模TOP 10房企的平均存货周转率为0.3460,不仅较50家典型房企的平均水平高出0.0249,同比2018年的0.3386亦得到了提高。

此外,销售规模排在TOP 11-20的10家房企中,其平均存货周转率约为0.3227,略高于50家典型房企的平均值,但低于TOP 10房企的水平。

2019年,碧桂园的存货周转率为0.4704,较2018年有所下滑,但依然在“恒碧万”三大房企中保住了首位;而恒大、万科的该指标在近两年基本保持在0.29、0.28左右。

尽管存货周转率较低,但“恒碧万”的资产周转率则高于平均水平。50家典型房企的平均总资产周转率为0.2196,微增0.0052,而“恒碧万”的该指标为0.2337、0.2748、0.2258。

绿地虽然在销售排行榜被挤出前五,但在存货周转率与资产周转率两个指标上,其皆以远高于平均值的水平位于首位,远超最先提出“快周转”的万科。

“(总资产规模)在5000亿以上房企的平均总资产周转率最高,为0.2477。”亿翰智库认为,“这说明大型房企不仅拥有雄厚的总资产规模,且在行业销售增速整体放缓的情况下,规模房企的销售能力及资产营运能力凸显,资金回流的能力更强。”

(责任编辑: HN666)相关知识

放榜!《国际金融报》联合亿翰智库揭开房企业绩面纱

《国际金融报》联手亿翰智库,数据解码房企50强

奥园健康与亿翰智库联合成立悦服务研究院

前11月房企业绩放榜

亿翰智库:金茂、泰禾等12房企现金短债比小于1,短期偿债压力大

CRS峰会 | 陈啸天:亿翰智库正在推动房地产协作、协同发展

亿翰智库|年报有料:中梁控股转型二线城市见成效

前11个月销售业绩放榜 典型房企目标完成率分化严重

前4月百强房企门槛降3成?房企前4月业绩放榜

30家房企存货超1000亿 50家典型房企净利润率同比微降

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109386

- 2女生戴14号戒指算粗吗 正常 103352

- 3婆婆对儿媳说的暖心话 婆婆喜 101313

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46141

- 7杨燕军 | 医院建筑的顶层设 45607

- 8泰安国悦山180平下跃美式风 40695

- 9积木家装修公司正规吗?选装修 32668

- 10农村现代简约自建房图片 32597