《国际金融报》联手亿翰智库,数据解码房企50强

进入9月,一年一度的房企中报季终于落下帷幕。

疫情冲击、销售停摆、融资放松、拿地扩张成为了2020年上半年的关键词。

为了进一步透析50强房企的上半年表现,《国际金融报》联合亿翰智库发布系列榜单,以期通过数据对比反映出企业阶段性经营成果、盈利能力、资金链安全情况、杠杆使用情况、偿债能力等。

赚钱能力大比拼

营收头部座次全打乱

上半年受疫情影响,房企整体收入结算速度放缓。不仅如此,在营收增速下滑趋势下,随着调控政策严格贯彻“房住不炒”,房企的利润空间被压缩,盈利能力也面临挑战。

营收增速放缓

2020年上半年,50强房企实现营业收入总额19948.9亿元,占比全行业70.3%,行业集中度进一步提高。此外,19948.9亿元的数值虽然较2019年上半年的18346.9亿元同比上涨8.7%,但增速对比去年同期的19.8%大幅下降,在持续聚焦“房住不炒、因城施策”的背景下,房地产行业受到限制,销售增速放缓也导致公司收入增长放慢。

分解到各个梯队来看,上半年50强房企营收平均增速为22.9%,其中TOP 10、TOP 11-20及TOP 21-50的平均增速分别为7.8%、26.8%及26.6%,中型房企增速显著高于头部房企,十强房企营收增速由去年同期的25.9%减少至7.8%。

头部房企中,上半年营收前五名与去年底相比座次全部打乱。恒大以2666.31亿元重返第一,绿地控股以2098.43亿元位居第二,碧桂园和万科紧随其后,中海超越融创和保利拿下TOP 5里的最后一个席位。十强后半段依次为融创、保利、世茂、龙湖和华润。

十强中,龙湖依然保持了营收的高增长,增幅高达32.6%,恒大、世茂、中海等增幅也超过10%。

在新城控股和招商蛇口的带动下,TOP 11-20梯队增速26.8%为几个梯队中最高。由于今年上半年营收主要来自于2018年、2019年项目的结转,新城控股过去两年销售增速分别为74.8%、22.5%,招商蛇口同期销售金额增速也达到51.3%、29.3%,销售增速上涨导致公司收入大涨,上半年,新城控股和招商蛇口的营收增速分别为121.1%和45.7%。

需要注意的是,伴随着销售增速下降,房企的预收账款增速也出现了不同程度的下降,TOP 3、TOP 4-10、TOP 11-20、TOP 21-50预收账款增速分别为7.9%、11.2%、11.5%及10.4%。

此外,受疫情影响,TOP 20-50房企的预收账款呈分化态势,TOP 50中预收账款增幅前三与降幅前三均出现在TOP 20-50中,其中禹洲集团、建发国际和招商蛇口增幅依次为62%、45.8%和44.1%,位列前三名。预收账款降幅最大的分别为华发股份-17.7%、时代中国-12.5%和荣盛发展-9%。

究其原因,一方面该梯队部分房企的规模诉求较高,如禹洲集团今年要冲千亿,按照2019年751亿元销售额计算增速要达到33.3%,实际上早在2018年禹洲内部便定下了千亿战略,但迟迟未能实现。建发国际自2018年以来便开始快速扩张,过去两年其销售额增速达145.2%和104.8%。伴随着销售规模的扩张,其预收账款也随之上涨。另一方面,该梯队房企受疫情影响较大,部分房企布局城市恢复较慢,如荣盛发展主要布局于河北,土储占比达38.33%,疫情后京津冀地区相比长三角和珠三角恢复速度较慢,虽然公司销售金额恢复至2019年同期,但受回款率下降的影响,公司预收账款也随之出现下行。

16家房企净利率不足10%

营收增速下滑趋势下,在地产调控政策严格贯彻“房住不炒”的情况下,房企的利润空间被压缩,盈利能力呈现下滑趋势。

上半年,50强房企平均毛利润率为28.58%,较2019年同期下降4.69个百分点;平均净利润率为13.35%,同比下滑3.76个百分点。50家房企中有43家毛利润率出现下滑,占比86%,37家净利润率出现下滑,占比74%。

具体来看,净利率超过30%的只有中国金茂一家,上半年金茂净利率高达38.31%,位列第一。这一数值甚至超过了去年底金茂的毛利率,这一增长并非由于其盈利能力的提升,而是因为上半年金茂营收同比大幅下滑所致。

华润置地和合景泰富分别以29.5%和27.15%净利率紧随其后。除此之外,净利率超过20%的还有中海、金地、旭辉、宝龙和龙光。雅居乐、保利发展、华夏幸福、龙湖、滨江、融创、万科、世茂、碧桂园等26家房企净利率在10%-20%之间。净利率不足10%的房企在50强中占比32%,越秀地产、蓝光发展、华发股份、弘阳地产、中梁控股、正荣地产、中南建设、融信中国、阳光城等16家房企净利率不足10%。

近来房企整体盈利指标的持续下行,主要是受政策限价和高地价项目结转的影响。政策端,当前地产调控的整体基调仍以企稳为主,尤其一二线城市调控持续趋紧,限价不放松,房企的利润空间被压缩,毛利润率出现下滑,带动净利润率同步下滑。此外,部分高价项目进入结转,也拉低了房企的毛利润率。这其中最为典型的当属融信中国。上半年融信中国营收收入211亿元,同比减少21%;毛利31.4亿元,同比减少51%;毛利率从23.9%下降了9个百分点至14.9%,为规模房企中下滑幅度最大;净利率由去年同期的13.19%骤降至7.81%,在50强房企里排名43,仅高于阳光城、迪马股份等7家。这一业绩“变脸”源于过往3、4年融信为规模扩张不计成本抢夺高价地所致,随着这些项目进入结转,后遗症开始渐显。有融信投拓条线员工对《国际金融报》记者表示,融信被几个高价地“套死”了。

多家房企高管在业绩会上表示,毛利率下降长期来看是一个趋势。

即便是“三好学生”龙湖也坦言未来行业增速放缓,将回归正常,龙湖未来追求2位数的增长,保持毛利率在25%-30%。

万科也认为,毛利率下降长期来看是一个趋势,目前销售的毛利率比已结转毛利率更低一些,预计年底会有小幅回落。

保利置业则预计随着开发节奏的加快,行业毛利率可能会回落到30%左右的水平。

亿翰智库认为,除了政策限价和高地价项目结转外,上半年商业地产业务收入占营收比例较高的房企受到新冠疫情冲击较大,导致其毛利润率大幅下滑。2020年上半年,由于受到新冠疫情冲击,商业地产首当其冲,客流量大幅减少,商场空置率升高,租金收入大幅减少,商业地产的毛利润率也随之下降。

偿债能力大揭秘

现金短债比均值下滑

作为衡量企业短期偿债能力的一项重要指标,现金短债比主要受房企的货币资金储备和短期有息负债规模两方面因素影响。一般而言,该指标大于1,说明短期内房企在手现金对流动负债的覆盖能力较好,企业偿还短期债务的能力相对较高,反之则亦然。

随着网传“345融资新规”的到来,现金短债比和剔除预收款后的资产负债率、净负债率不仅成为考核房企财务安全性的重要指标,更直接影响着房企下一阶段的融资,决定了房企未来资金端的承压空间。

货币资金涨幅低于有息负债

亿翰智库统计数据显示,2020年上半年,50家上榜房企平均现金短债比为1.56,较2019年底的1.72有所下降。

具体来看,50家房企的货币资金总值为26978.6亿元,较2019年底的26461.6亿元仅上涨了2%,增速大幅放缓;而短期有息负债规模增速则有上升的趋势,报告期内,50家房企对应的短期有息负债规模为21937.5亿元,较2019年底上涨11.5%,如果下半年增速保持一致,则全年增速将较上年增速22%上涨一个百分点。

亿翰智库认为,两方面原因造成了货币资金涨幅低于有息负债涨幅。

经营端,房地产行业销售增速一再放缓,叠加疫情黑天鹅事件影响,上半年大部分房企的项目开工和预售期限均被迫延后,使得房企经营活动的净现金流呈下降趋势,最终导致货币资金增速下降。

融资方面,自2019年3月份以来,房地产行业的融资监管一再收紧,使得房企融资活动获得的现金流减少,同时由于信托、海外债、开发贷等融资的监管进一步趋严,导致房企倾向于发行短期融资债券来缓解债务压力。此外,房企负债大规模到期也促使短期有息负债增长。

重压之下,现金为王

具体来看,碧桂园以1887.8亿元的货币资金位居榜首,如果加上167.4亿元受限制资金,碧桂园可用现金余额高达2055.2亿元,其另有约3288.1亿元银行授信额度尚未使用。

中报显示,上半年碧桂园权益销售金额2669.5亿元,位列行业第一。作为行业现金流快速回笼的代表,其权益销售回款率继续保持持平于去年同期的94%高位,总裁莫斌在会上表示,“要持续对回款目标强考核”。

财务层面的稳健也让CFO伍碧君将碧桂园的指标与“三道红线”进行了对比,指出“净负债率58%,现金短债比1.9倍,在三个监控指标里都属于比较好的状态”。

位列第二的是货币资金1881.4亿元的万科,总裁、首席执行官祝九胜在业绩会上强调“保持现金为王”。

手握大量现金的万科在拿地端依然保持谨慎,这也让其再次被质疑是否过于保守。财务负责人韩慧华表示,今年疫情期间给集团最大的启示是:现金流是一个企业的生命线。

恒大、保利、中海分别以1407.5亿、1255.5亿和1113.4亿元的货币资金紧随其后。

报告期内,龙湖的货币资金为782.6亿元,位列第七,但其受限制资金仅为1.4亿元,因此4.55倍的现金短债比更具含金量。

此外,在手货币资金与自身销售规模不成正比的也大有人在。上半年,中南建设以813.9亿元合约销售额位列行业17名,但其对应货币资金仅为196亿元,排到上榜房企45名,与销售规模相当的旭辉相比,中南建设的货币资金少了近400亿元。如果不算上85.5亿元的受限资金,中南现金短债比为0.83,短债偿债承压。

50家上榜房企,货币资金最少的为建发国际和迪马股份。截至6月底,迪马股份经营性净现金流为-5.28亿元,这也意味着,公司目前更多依赖外部融资获取现金流维持正常运转。

11家短债偿还能力不足

从现金短债比分布来看,50家上榜房企中,龙湖集团依然以断层优势领先于其他房企,现金短债比为4.55。中国海外发展紧随其后,现金短债比3.3;现金短债比在2到3之间的有7家,较去年底减少了3家,分别为越秀地产、滨江集团、旭辉控股、美的置业、德信中国、龙光集团和正荣地产。远洋集团、保利发展、万科、碧桂园等30家房企现金短债比在1到2之间,数量比去年底增加了5家。

现金短债比不足1的有11家,较去年底减少了1名,占比50家上榜房企的22%,包括华发股份、招商蛇口、荣盛发展、迪马股份、融创中国、中国金茂、蓝光发展、绿地控股、中国恒大、富力地产和华夏幸福。

需要关注的是,房企公布的货币资金中通常包含受限制资金,而该部分资金无法动用,如果该部分规模过高的话,可能会对房企的短期偿债能力造成压力。

以富力为例,其受限资金180.9亿元占比超过50%,去掉该部分资金后的现金短债比将腰斩至0.24。情况相似的还有迪马股份,其受限资金占比超过45%,去掉该部分资金的现金短债比也将由0.94腰斩至0.51。中国金茂受限资金占比也不低,去掉77.7亿元受限资金后,金茂的现金短债比将由0.83下滑至0.6。

如果将受限资金剔除在外,中南建设、宝龙地产、雅居乐集团、金科股份、首开股份5家现金短债比也将缩水至1以内。

未来现金短债比或将上升

亿翰智库认为,总体而言有两类房企现金短债比较为优秀。

一是具有央企、国企背景的房企。一方面,此类企业凭借着背景优势,资源获取能力更强,可以以更低的成本获取优质地块;另一方面,该类企业的发展战略一般不会急于扩张,企业现金流充裕,如中国海外发展、保利发展的现金短债比分别为3.3及1.96,分别位于第二名及第11名。

二是本身发展战略偏稳健的规模房企现金短债比的表现也较为优秀。由于投资风格稳健,对现金管控能力较强,该类房企不会过多的发债增加财务杠杆,如龙湖集团与旭辉控股的现金短债比分别为4.55及2.35,分别位于上榜房企第一名及第五名,其中龙湖集团在行业内一直以“稳”著名,融资端相对克制,旭辉控股则通过经营杠杆的提升来压缩财务杠杆。

在房地产行业发展前期,多数房企通过高杠杆拿地实现快速扩张,但近年来随着楼市的企稳,加上政府坚持“房住不炒”的主基调,房地产行业的融资监管趋严,部分房企因举债过高导致金融风险上升。自2020年8月份起,传言称央行将以“三道红线”来约束高杠杆房企的融资行为,限制有息负债规模增速,尽管目前还未有具体的实施细则发布,但从2020年房企中期业绩会中可以看出,多数房企已表态将在保障货币资金稳步增加的情况下,积极降低财务杠杆、控制有息负债规模,因此亿翰智库预计未来房地产行业的现金短债比将会有所上升。

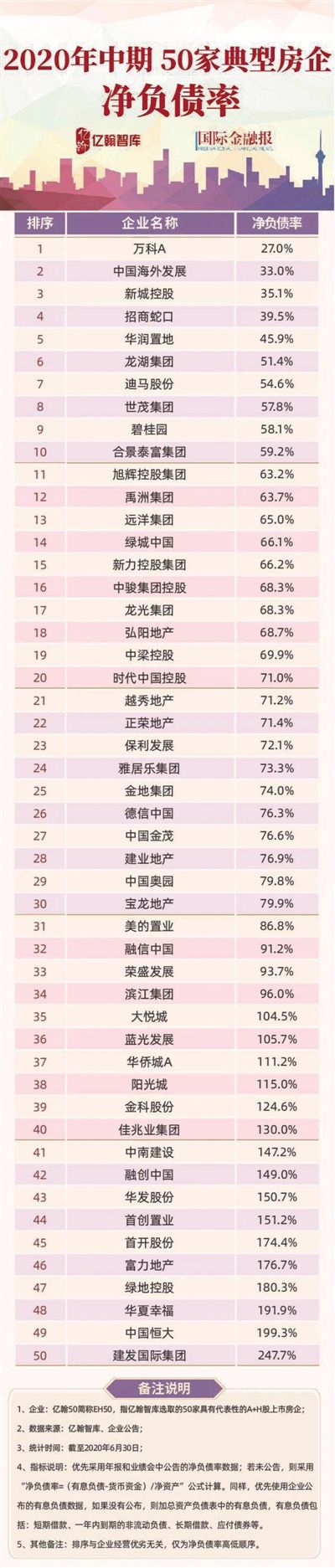

净负债率全透视

“三道红线”下压力大增

2020年至今,疫情对日常生活的影响逐渐淡化,但给房地产行业带来的危与机仍在持续发酵。

上半年,工地停工、售楼处停摆给销售、回款造成了诸多不确定因素,而恢复市场活力的需求又带来了宽松的货币政策和各地优质土地的积极供应,成为不少企业吸纳土储的窗口期。

于是,尽管行业整体处于主动降杠杆的阶段,但不少房企把握机会,顺势加大了投资的力度,从而在一定程度上促使50家典型房企在上半年整体净负债率水平的抬升。

随着土地市场及部分城市房地产市场有过热的苗头显现,监管层迅速出手,在8月份举行了房地产企业座谈会,并提到形成重点房地产企业资金监测和融资管理规则。尽管具体细则尚未出台,但“三道红线”新规早已在市场上流传,“红线”之一即为“净负债率大于100%”。作为衡量房企杠杆水平、资金安全的重要指标之一,净负债率若过高,公司则易出现财务风险。

净负债率均值普涨

亿翰智库统计数据显示,50家典型房地产企业在2020年上半年的净负债率均值为94.2%,较2019年末的89%上涨逾5个百分点,也改变了2016年-2019年间净负债率均值整体走低的态势。

以净负债率排名计,2020年上半年,排在1-10位、11-20位、21-30位的房企,其净负债率均值分别为46.2%、67%、75.2%,较2019年末同梯队房企的净负债率均值分别上涨了4.8个百分点、1.7个百分点、0.1个百分点。

排名在31-40位的房企净负债率均值已经在100%以上,为105.9%,较2019年底下降了2.7个百分点;排名在41-50位的房企净负债率均值则降低了3.1个百分点,为176.8%。

具体来看,万科27%的净负债率位居上榜房企第一,中海和新城控股紧随其后,2019年受“黑天鹅”事件影响,新城控股的净负债率在2019年末大幅下降至16.4%,今年上半年虽回升至35.1%,但仍处低位。招商蛇口、华润置地、龙湖集团、迪马股份、世茂集团、碧桂园和合景泰富等也以低于60%的净负债率位于绝对安全区。50家上榜房企中,净负债率超过100%的房企共计16家,占比32%。其中,蓝光发展、阳光城、金科股份、中南建设等15家净负债率在100%-200%之间,蓝光发展的净负债率则是从2019年末的79%上涨至105.7%,涨幅较为凶猛。

50家典型房企中的净负债率巅峰当属建发国际,其以247.7%的净负债率一览众山小,这一数值较其2019年末大幅度增加了72个百分点。

不过,大部分央企、国企背景的房企则是在相关考核指标的要求下,始终保持着低水平的净负债率。如中海地产、招商蛇口、华润置地,保持了一贯的稳健,净负债率在50%以下。

投资力度加大推高净负债率

净负债率整体的上行与房企的投资力度加大相关。亿翰智库认为,“净负债率较低的房企本身财务质量较高,因此,受货币政策宽松、融资成本下降的利好,资金成本优势进一步凸显,房企可以借助融资环境的优化而提升融资规模等,如果同时加强内生的销售回款,那么将有更充足的资金用于投资支出,整体上,在市场出现机会的情况下,净负债率偏低的房企净负债率反而有了一定的上涨。”

在疫情突袭的2020年恰出现了这样的机会。在各地政府为恢复市场活力使出的多种办法中,便包括供应更多优质地块激活一季度几近停摆的投资。

一直对规模扩展有所追求的房企,在今年上半年的拿地窗口期就表现得毫不犹豫。

招商蛇口在今年上半年共新增土地面积252.86万平方米,总地价635亿元,权益地价405.57亿元。激进的拿地举措,使得招商蛇口经营活动产生的现金流净额从2019年末的约138亿元减少至-29.9亿元。叠加借款净流入减少等因素,招商蛇口截至6月末的货币资金较2019年底减少了约百亿元,其整体净负债率较2019年末上升了10.2个百分点至39.5%。

豪言要重回行业前三的保利地产,自然也不能错过上半年的拿地窗口期,总土地投资额820亿元,同比增长53.85%。拿地增加的同时,保利地产也没有放过宽松的信贷窗口,上半年多次发债,促使其有息债务规模较2019年末上涨11.89%至3021亿元,净负债率也由此较2019年末上涨约15个百分点至72.07%。

不过,对于一直以稳健著称的国企、央企来说,即便净负债率出现明显上涨,也依然处于较低的水平。华润置地截至今年6月底的净负债率同比上涨了15.6个百分点至45.9%。

以近期频繁被提及的“三道红线”中的“净负债率100%”来衡量,招商蛇口、保利地产、华润置地等央企、国企仍处于低位。

事实上,低水平的净负债率便意味着拿地扩储的底气。

2019年净负债率骤降至16%的新城控股,今年上半年在“黑天鹅事件”影响逐渐消除后,迅速恢复扩张步伐。亿翰智库数据显示,新城控股在上半年新获80幅土地,新增土储货值为1285.5亿元,位列行业第七。这也推动其净负债率较2019年末出现18.7个百分点的涨幅。

相较而言,2019年底时净负债率就达到198.9%高点的富力地产则只能克制对补仓的需求。缩减开支的富力降低了投拓的力度,联席主席李思廉在中期业绩会上说:“大多数招拍挂都是控制在10亿元金额左右。”

据披露,富力地产在今年上半年仅新增8幅地块,合同金额仅为60亿元。富力还在控制负债,上半年减少了94亿元负债,推动净负债率下降至176.7%。对于目前仍然明显处于高位的负债水平,富力依旧压力颇大,李思廉在业绩会上表示,未来将进行“减磅”,到年末净负债将再下降10%左右。

此外,富力集团董事长助理、副总经理陈志濠在接受《国际金融报》记者专访时也重申,希望通过降杠杆来改善公司在资本市场的形象,他透露内部对于降负债的要求像KPI考核一样。

持续降负债是大趋势

富力的选择,也是下阶段大部分房企共同的方向。

除了主动的去杠杆、降风险之外,监管层再度收紧的融资政策是加快这一进程的催化剂。

近期业内热传的房企未来的融资将面临“三道红线”的高压。这“三道红线”的内容分别为剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1。

以此为准则,按照踩中红线的数量为房企分档,处于不同档位的房企也将设定相应的有息负债新增速度。“三道红线”全部踩中的为红色档,未来有息负债不得增加。

各大房企在中期业绩会上纷纷表达了未来持续降负债的计划。

净负债率达到199%的恒大在2019年年报中就将“降负债”列为发展战略。据管理层披露,截至6月底,其有息负债较3月底减少约了400亿元,未来将通过物业分拆上市进一步将恒大的净负债率降低19个百分点。

同样将降杠杆作为重点规划的融创,历经今年前6个月的时间,把净负债率降低了23个百分点至149%。对于这一指标,融创管理层表示已经对政策有了判断,提前进行准备,“(净负债率)今年年底目标120%,明年目标100%以下”。

而这项指标达到了180%的绿地控股则同样一直处于降负债的通道中。“会议相关精神还是本着降负债,这也是我们公司主要目标之一,与我们公司经营导向一致。”绿地控股管理层在业绩会上表示,未来会根据相关细则与要求逐步调整相关内容及经营方向。

当然也有逆势上扬者,2019年末顺利将净负债率压到70%的融信中国,今年上半年受激进拿地的影响,该指标再度回升到91%。管理层在业绩会上提出了下半年净负债率回落至70%-90%的决心。

在这样背景下,未来净负债率将延续整体下行的趋势。亿翰智库认为,从2020年多家上市房企的中期业绩会上管理层的表态可以看出,在财务管控方面,有不少房企将控负债、降杠杆,以期更安全稳健的增长;在投资方面,多数房企持稳健态度,控制拿地支出。“总体上,多数房企是以开源节流的逻辑,管控杠杆,预计未来行业净负债率有进一步下滑的趋势”。

来源:国际金融报

编辑:nano

相关知识

《国际金融报》联手亿翰智库,数据解码房企50强

放榜!《国际金融报》联合亿翰智库揭开房企业绩面纱

亿翰智库:金茂、泰禾等12房企现金短债比小于1,短期偿债压力大

50强房企偿还短债能力减弱 多家房企正引入战投

30家房企存货超1000亿 50家典型房企净利润率同比微降

50强房企平均偿还短债能力减弱,多家房企引入战投还债

CRS峰会 | 陈啸天:亿翰智库正在推动房地产协作、协同发展

物企上市潮涌 Savills携手业内专家聚焦IPO发展前沿

奥园健康与亿翰智库联合成立悦服务研究院

50强房企平均偿还短债能力减弱 多家房企引入战投还债

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284