大发地产:低权益销售下,债务偿付和表外风险高企

来源:一号地产 ID:dichanyihao

作者:海哥

一号说:

如果节流能解决问题,还要开源干什么?

这段时间,大发地产(6111.HK)深陷裁员传闻。地产冬天,裁员的消息总让地产人感受到切肤之痛。

一号君听到圈内流传的说法,“2021年的冬天,裁员和年终奖,不知道哪一个会先到。”

大发地产的裁员比例,传闻中是50%,这个比例,恐怕会人心惶惶。好在大发地产在回应媒体时表示,“公司进行人员优化调整是为了适应外部不确定性而展开的自我调节,以便集中资源提高组织效能,具体优化比例较低,并非传闻中的50%。”

虽然没50%,但裁员还是实锤了。可资参考的是,大发地产2019年年报披露的集团员工人数是1050人,2020年集团人数是1029人,而到了2021年半年报时集团人数是992人。

由此可见,即使是财报披露的归属大发地产集团的员工数也是在逐年递减的。更有意思的是大发地产的员工平均月薪,2020年是2.91万元每月,到了2021年上半年下降到了2.42万元每月。

人少了,但钱也少了,大发地产的节流迹象很明显。

仔细研究之下,大发地产的问题还不止于此。

01.

销售规模虚胖 权益比不足40%

这一结论的得出,也是经过了严格比对、反复确证的。

尽管大发地产前几天发布10月业绩简报后,发了一波什么流动性充裕、坚持长期主义的宣传文案。仔细一推敲,还是站不住脚。

业绩简报数据显示,1-10月份大发地产完成了全口径销售355亿元,全口径销售面积213.15亿元,如果按照大发地产2021年初定下的年度目标360亿元计算,其目标完成率在98.6%。

这一数据足够羡煞一众同行,因为今年的政策因素,许多业内头部、标杆房企都将爽约年度目标,而大发地产这一逆势飘红的表现,是不是很亮眼?

大发地产也凭借这一355亿的全口径销售额,登上克而瑞地产研究的1-10月百强房企排行榜第74位。

但一号君想了解权益销售额的时候,却在百强房企中并未发现,前10月百强房企的权益销售榜单,入门门槛是152亿元。

也就是说,大发地产这255亿的全口径销售额,真正能给公司带来现金流的权益销售尚不足152亿;

可资比较的是,1-9月份的克而瑞销售榜单显示,前9月大发地产全口径销售335亿元,权益销售仅为136.4亿元,权益占比仅为40%。

而在今年上半年,大发地产1-6月的全口径销售额为258亿元,权益销售124亿元,权益占比为48%,虽然在行业内算比较低,但同比大发地产自身,要比前10月的权益占比好看多了。

如果这样一算的话,今年7月至10月,大发地产虽然全口径销售额增加了100亿元,但权益销售连28亿元都没有,这四个月的权益占比可能只有四分之一。

由此,一号君也对大发地产下半年的销售数据产生了疑问。

根据其各月度业绩报告,6月份全口径销售额50亿元,销售面积29万方,均价为17241元每平;7月份全口径销售30亿元,面积19万方,均价15789元;

到了8月份,全口径销售25亿元,面积13.3万方,均价18796元每平,9月份销售22亿元,销售面积11万方,均价2万元,10月份销售20亿元,均价18181元;

数据中我们发现,尽管下半年大发地产的销售额是逐月环比下滑,但销售均价却维持高位,特别是8月至10月的销售均价甚至高于上半年。

整个行业都在降价促销的情况下,大发地产的销售均价不降反升,真是让人惊讶。

此外,一号君还提供一个参考数据,大发地产2020年全口径销售额为303亿元,据克而瑞数据显示,当年权益销售额为172.5亿元,权益占比为56.7%。

这么一比,更加一目了然,大发地产今年的权益销售额甚至可能不如去年,这样的虚胖业绩又有什么好吹嘘的呢?

02.

高息美元债到期偿付风险高企

说实话,现在投资人越来越精明,除了全口径销售额之外,更看中的还是你的权益销售。

只有权益销售的金额才是房企自己的,用这个数值才能衡量房企真正的的现金回款、偿债能力,以及未来的营收、利润等业绩数据。

因此,用权益销售金额的维度来分析大发地产的债务风险的话,其风险承受能力恐怕要大打折扣。

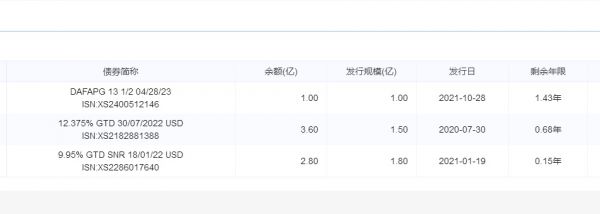

仅美元债方面,大发地产目前存续美元债3只,累计7.4亿美元,约合人民币47.5亿元。且均属高息美元债,三笔美元债利率分别在9.95%、12.37%、13%。其中13%利率的美元债是今年10月份发行的。

美元债融资成本可谓居高不下、步步走高。

而更大的风险是集中到期的偿付压力。目前存续的美元债中,有2笔是约8个月内要到期的,累计6.4亿美元,约41亿元人民币;

其中2个月内到期的美元债就有2.8亿美元,约18亿元人民币。从目前大发地产的权益销售情况来看,这笔明年1月到期的美元债风险有多大,相信市场自有判断。

即便是“借新还旧”,今年10月底发行的1亿美元也仅能覆盖三分之一到期债务。

所以美元债市场也早已“闻风而动”。截至23日晚间,大发地产22年1月到期美元债报价90.425,收益率高达81.16%;22年7月到期美元债报价88.034,收益率33.33%;

随着市场风险的释放,大发地产的美元债报价恐怕还会下行,至于收益率仍可能进一步走高。

03.

信托融资依赖度高 表外负债风险大

除了美元债,大发地产同许多中小房企一样,资金层面今年也高度依赖信托资金。

在用益信托网中搜索关键字“大发”,查询到大发地产今年发行的3只信托融资计划。

有意思的是,这三只信托融资计划,同样也是高成本融资,年度收益分别在8%、9.1%、9.2%。可见大发地产的融资成本并不低啊。

融资期限也仅有一年和两年。

融资额度上,大发地产可谓是大手笔。如爱建信托今年3月份发行的“爱建共赢-大发长三角策略投资集合资金信托计划”,融资额就高达10亿元;

爱建信托4月份发行的“爱建共赢-大发浙南集合资金信托计划”融资额也高达9亿元;

7月份发行的“淳仕融发-扬州大发地产定向融资项目”仅有8000万元;

仅这三只信托融资,总额度就高达近20亿元。

需要指出的是,上述三笔信托融资均是大发地产的表外负债。

如上述融资10亿元的公司主体“上海旸发企业管理咨询合伙企业(有限合伙)”、融资8千万的“南京源纬置业有限公司”等均未在大发地产2020年年报的附属公司或联营公司中查询到。

如此大体量的信托负债游离于上市公司体外,其风险之大不言而喻。

特别是,大发地产2020年年报及2021年中报披露,其经营性现金流分别为-39亿元、-7.54亿元;而同期,大发地产扣除受限制现金后,其在手现金已无法覆盖短期债务了。

综上看来,不管是持续流出的经营性现金流,还是藏在表外的巨额负债,以及无法覆盖短期债务的在手现金,均给大发地产敲响了风险的警钟。

而这样的风险,恐怕依靠裁员也难以解决。

End.

本文首发于微信公众号:一号地产。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

“表外输血”被问询 房企藏了多少隐形负债

房企表外负债有多大 正荣地产首度披露

“表外输血”被问询,房企藏了多少隐形负债

雅居乐集团:表内有保证,表外谁保证?

“三道红线”后房企普降档 “表外负债”风险犹存

金地集团:拿地积极权益占比低,未来两年600亿债务面临偿付

争议房地产联合营模式:消失的销售额和被隐藏的风险

争议房地产联合营模式:消失的销售额和被隐藏的风险

三张监测表穿透房企表外负债 最严融资新政考验开发商资金链

40家典型上市房企融资金额腰斩 表外债务亦无所遁形

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109010

- 2女生戴14号戒指算粗吗 正常 102656

- 3婆婆对儿媳说的暖心话 婆婆喜 100611

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55109

- 6男生戴戒指的含义图解 女生戒 45768

- 7杨燕军 | 医院建筑的顶层设 44906

- 8泰安国悦山180平下跃美式风 40000

- 9积木家装修公司正规吗?选装修 31973

- 10农村现代简约自建房图片 31885