快评 | 杭州、武汉:首轮高价地频现,二轮流拍、零溢价“寒潮”来袭

与首轮相比,杭州、武汉第二轮土拍热度均大幅下降。相比之下,两城土拍“凉凉”原因不尽相同。

◎ 作者 /谢杨春 邱娟 吴嘉茗

■■■

作为楼市风向标的杭州、武汉于12日完成第二次集中供地的出让,两城分别成交14幅和32幅宅地,成交金额分别为257亿和328亿。

与首轮相比,杭州、武汉第二轮土拍热度均大幅下降。杭州流拍率达55%(含终止出让),武汉土拍几乎全部底价成交,这与首轮两城均有“地王”形成鲜明对比。且企业拿地积极性均大幅受挫,第二轮土拍以本土房企为主,首轮积极的规模房企鲜有出现。

相比之下,两城土拍“凉凉”原因不尽相同。杭州土地市场的萧条很大程度上源于高地价及配建导致的盈利受限,企业拿地意愿骤降;而武汉则更多的是受市场下行因素的影响。

规则调整:武汉设7道竞拍关卡维稳地价

杭州土拍门槛提升为市场降温

第二轮集中供地中,武汉和杭州都对竞拍规则进行了一定的调整,主要目的仍是控制土地市场热度、防范风险。

武汉本次土拍设置了7重“关卡”:本次出让的武汉本次共出让51宗地块(其中6宗提前撤牌,剩余45宗),其中含宅用地37宗,分为网上挂牌和现场挂牌2种方式。武汉为本次出让的全部含宅地块均设置了最高出让总价,整体来看地块出让将经过“网上报价——现场竞拍——竞一次性付款——竞自持租赁比例——竞现房销售面积——竞装修比例——竞品质”7重关卡,基本上已经集中了各城市土拍用到的竞拍方式。

而首轮拍地时斩获出让金榜首的杭州第二轮土拍规则也有显著调整。

首先提升了报名门槛,采用了保证金模式报名,并且保证金普遍为起拍价的20%;并且明确竞买人必须具备一年以上房地产开发资质,并要求同一集团成员企业不得同时报名竞买(或联合竞买)同一地块,除“竞品质”地块外,同一集团成员企业最多只能参与5宗地块竞买。

第二,调整土地竞价规则。一是下调地块溢价率上限,本次集中出让首次推出10宗“竞品质”试点地块,并且溢价率上限为5%,其余地块土拍的溢价率上限由之前30%调整为15%;溢价封顶后通过线下摇号确定竞得人,这也是为了防止地价过快上涨,进而起到稳房价的目的。此外,“竞品质”试点地块全部实行现房销售。

第三,严格规范购地资金来源,对竞买企业资质、购地资金审查更严格。在当前“紧融资”背景之下,此举无疑极大挫伤了房企拿地的积极性。

武汉:几乎全部底价成交

本土企业在“托底”

武汉本次土拍在经历了部分地块撤牌、部分地块向后延期等调整、2宗地块延期后再度撤牌后,最终共成交40宗地块,成交总价347.8亿元,其中含宅地块32宗。整体来看,基本均以底价成交,且拿地房企多为武汉本土的城投、城建等公司,品牌房企几乎销声匿迹,仅有龙湖底价拿下一宗位于江岸区的商住地块。

仅1宗含宅地块溢价成交,拍地积极性降至冰点

本次武汉成交的32宗含宅地块中仅有1宗地块溢价出让,且竞争并不激烈,地块为位于东湖新区的一宗纯宅地,由2个房企进行约20轮报价后以6.8%溢价率成交,竞得人为武汉左岭新城开发投资有限公司,其他31宗地块则全部底价成交。

与首轮集中供地平均溢价率19%、甚至部分地块溢价率超过100%的情况相比,可见在第二轮集中供地中房企竞拍的积极性已经跌至“冰点”。

地方国资、城建“托底”,首轮积极的规模房企“隐身”

武汉本轮拿地主力为本土国资、地方企业,九成地块均由本土房企竞得:武汉城建集团、武汉市轨交建设公司分别拿下3宗、2宗地块,此外东西湖城投、湖北联投等地方国资企业均有所斩获,与首轮近半数土地被百强房企拿下形成鲜明对比。

外来房企仅有龙湖、港中旅和豫园置业各拿下一宗地块,而在首轮集中供地中拿下4宗地块的万科本次并未参拍,其余规模房企如保利、金地、新城等也均“隐身”。

多数区域成交楼板价均价有所下降

在本次集中供地整体遇冷的情况下,各区域的土地成交均价较首轮集中供地也多有下降,一方面与出让土地的具体位置条件有关,例如东西湖区首轮供地出让的5宗含宅地块区位更加核心,成交溢价率在20%-40%左右,本轮出让的4宗含宅地块区位相对弱一些,且多为商住地块,则平均楼板价大幅下降;另一方面,由于本次土拍几乎全部底价成交,土地价格较首轮供地确实呈现下降趋势。

杭州:超半数地块提前终止出让

成交地块无一触及封顶价

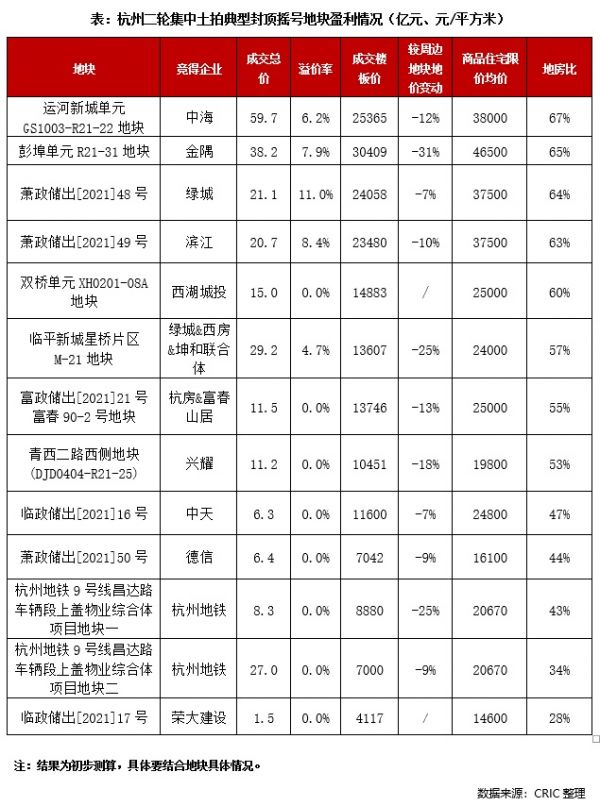

杭州本次土拍在经历了整体延期、土拍规则调整、部门地块撤牌等变故之后,最终共成交14宗宅地,成交总价257亿元。整体来看,基本均以底价成交,且拿地房企多为杭州本土的城投、置地以及本土深耕房企,外来品牌房企现身较少,仅有中海、金隅两家在拱墅和上城分别拿地1宗纯宅地。

整体溢价率降至4.6%,无一宗触及封顶价

与首轮超七成地块溢价封顶+竞自持成交截然不同的是,本次杭州成交的14宗含宅地块中仅有5宗地块溢价出让,并且这5宗地块无一触及封顶价格。

其中,溢价率最高的地块为萧政储出[2021]48号市北东地块,经过22轮报价,市北东地块由竞买人绿城以21.13亿总价竞得,楼面价24058元/平方米,溢价率为11%,另外四宗溢价地块溢价率均不足10%,综合测算下来,整体溢价率仅有4.6%,较首轮下降了21个百分点。由此可见,第二轮集中供地中房企竞拍之冷。

本地国企、深耕型民企是主力军,外来房企仅有中海和金隅

杭州成功出让的14宗地块,5宗溢价地块被品牌房企(外来央企、国企、本地深耕房企)包揽,其中绿城2宗(1宗为联合拿地),中海、金隅、滨江分别1宗。值得注意的是,深耕杭州的绿城在杭州首轮土拍中未拍地,在本轮土拍中斩获2宗,表现比较积极。

而余下的9宗底价成交地块,多数被本土国资企业拿下:杭州地铁拿下2宗、西湖城投、拱墅发展、杭房分别拿下一宗,本土民企德信、兴耀等民企也均有现身。总体来看,外来房企表现相对平淡,本地国企、深耕型民企成为杭州本轮土拍的主力军。

核心地块成本压力依然较大,远郊地块暗藏去化风险

就本地集中土拍地块的地价水平和盈利情况来看,大致可以分为两类:

一类是溢价成交地块,按照名义楼板价和商品住宅限价测算,这些地块的地房比多在60%以上,如果在考虑配建公租房等因素,地房比又被抬高,盈利空间进一步被压缩。以溢价率最高的地块为萧政储出[2021]48号市北东地块为例,名义楼面价24058元/平方米,该地商品住宅限价37500元/平方米,名义地房比为64%,剔除10%的配建公租房外,地房比为71%,盈利空间薄弱。

而8宗底价成交地块来看(未考虑拱墅的租赁地块),虽然地房比多在55%以下,即使剔除配建公租房等情况,也存在一定的盈利空间,但考虑到这些地块多位于临平、临安、钱塘等远郊区域,在当前市场下行的大背景之下,未来去化存在一定的风险,因此本次土拍这些地块底价成交也在意料之中。

整体来看,在首轮集中供地都表现出较高热度的情况下,武汉、杭州第二轮集中供地“秋意渐浓”。作为各城市群中核心热点城市,二轮集中供地的成交规模、溢价率等指标均不及首轮,甚至部分地块无人报名、亦或是由本土国资企业“托底”。可以看出在土地出让条件、加强金融监管下,企业拿地积极性也受到很大影响。

排 版 | Jenny

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:董云龙 )相关知识

快评 | 杭州、武汉:首轮高价地频现,二轮流拍、零溢价“寒潮”来袭

成交反弹、高价地频现 中国楼市热起来了吗?

成交反弹、高价地频现 中国楼市热起来了吗?

部分集中供地城市现“零供应” 热点三线城市高溢价地块频现

快评 | 武汉首轮集中供地区域分化显著,主城区竞争激烈压缩盈利空间

高价地频现 房企“补仓”推升土地市场

22城首轮集中供地完成过半,多数房企薄利抢地引发行业焦虑

多地高溢价地块频现 土地市场火爆又来?

成交反弹、高价地频现 中国楼市真的热起来了吗?

首轮土拍热度最高的重庆,第二轮集中供地跌入“冰点”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893