快评 | 武汉首轮集中供地区域分化显著,主城区竞争激烈压缩盈利空间

导 读

■区域市场热度明显分化,多片区单价地王刷新;

■22宗宅地平均地房比0.58,主城区竞争激烈压缩盈利空间;

■东湖高新(600133,股吧)区供应放量,部分区域需注意库存风险;

■武汉“老玩家”优势显著,大家、绿都首进武汉。

◎ 作者 / 谢杨春 吴嘉茗

首轮49宗涉宅地块成交778亿

平均溢价率9.3%

武汉作为22城中最后一个进行首轮集中供地的城市,本次共推出56宗地块,其中涉宅地块49宗,共计建面960.5万平方米,占2020年全年成交涉宅用地建面的33%。成交总价达778亿元,在第一批集中供地城市中位列前五,仅次于杭州、北京、南京和广州。

由于多数地块底价成交,平均成交溢价率仅9.3%,在武汉土拍不限地价的情况下,溢价率表现仍然较为稳定;平均楼板价约为8099元/平方米,主要是部分非核心区域地块楼板价较低导致的。

总体来看本次土拍有以下四个特征:

01

特征一:单价地王与底价成交并存

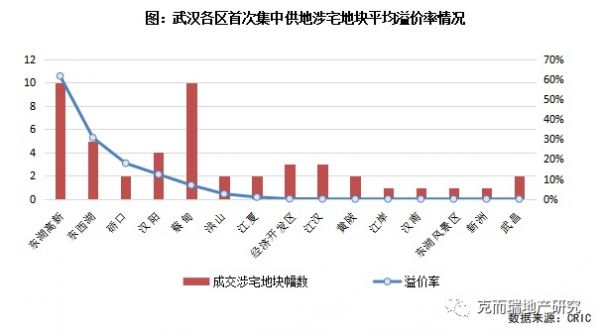

区域土拍热度分化明显

本次武汉土拍冷热不均,区域分化明显。49宗涉宅用地中有29宗地为底价成交,主要集中于商住、综合类地块,这与部分地块设置产业引入、商业自持等门槛不无关系。

纯住宅地块竞争则相对激烈,平均溢价率19%,高溢价成交(溢价率高于20%)地块主要集中于东湖高新区以及东西湖区。一方面是由于两区域规划起点高、城市功能和基础配套设施完善,受到市场较高关注。另一方面,东湖高新区住房市场呈现供需两旺的态势,区域前景被普遍看好。

值得注意的是,本次土拍多片区产生了新的单价地王:溢价率最高地块来自东湖高新区未来城板块的P(2021)035号地块,由武汉葛化科创以110%的溢价率竞得,楼板价10136元/㎡,成为左岭新地王;而武汉恺兴置业竞得的东西湖区金银湖板块的P(2021)059号宅地也刷新了融创观澜府地块保持近5年的楼面价记录。

多数地块底价成交、部分板块土拍单价却被不断刷新,武汉土拍整体冷热不均。房企有积极补仓的需求,但仅看好部分区域市场,导致少数地块竞争激烈,未来仍需注意地价过高的风险。

02

22宗宅地平均地房比0.58

主城区竞争激烈压缩盈利空间

尽管武汉并未设置一次性报价以及竞配建等措施,导致优质地块竞争激烈,但从地房比来看,房企仍有一定的盈利空间。

考虑到商住、综合用地多数均设置了出让门槛,因此从成交的22宗住宅用地来看,其名义楼板价与周边新房价格的比值平均为0.58,有近四成地块地房比低于0.5,安全性较高。

从区域分布来看,主城区与郊区差异显著。主城区部分地块由于位置好、规划起点高,竞争激烈之下导致地房比攀升,东湖新区、硚口等地房比高于0.7,盈利空间被进一步压缩。远郊的蔡甸、黄陂、江夏等区域盈利空间较大,地房比处在0.5之下。

22宗宅地中,市场火热的东湖高新与东西湖分别占到4宗,且地房比均达到0.7。相较之下,东湖高新区市场需求旺盛、存量低,区域发展前景看高一线,相对较高的地房比并不会对未来销售产生过大的影响。而东西湖五大板块中,吴家山板块近年土地供应充足且新房较多,整体库存较大,板块内两宗宅地地房比分别达到0.6、0.7,需警惕后续需求不足导致的盈利风险。

03

特征三:东湖高新区供应放量

部分区域需注意库存风险

土地集中出让一大优势在于有助于政府更清晰地规划各区土地供应,从本次土拍来看,东湖高新区、蔡甸区、经济开发区和洪山区的涉宅用地供应量最大。

结合各区的商品住宅库存去化周期来看,截止至5月末,东湖高新区、洪山区、江汉区和江岸区的去化周期不足5个月,而库存较少的区域中又以东湖高新区、洪山区和江汉区土地供应量较大,考虑到未来新项目上市节点相对一致,因此未来这些区域销售压力较小。

反之,蔡甸区和经济开发区在去化周期已经很长的基础上,又有大量土地供应,房企拿地面临较高的去化压力,需要警惕库存风险。

04

万科、武汉城投等“老玩家”继续巩固市场份额

大家、绿都首进武汉

从本次集中供地中拿地的企业来看,既有万科、保利、电建等早已进驻武汉的“老玩家”,也有绿都、大家等首进武汉的房企,土拍并未出现一家独大的现象。

对比1-5月武汉商品住宅权益销售金额榜来看,万科、武汉城投、远洋等销售前十房企均有拿地,进一步巩固了自身的市场地位,且整体来看,拿地成本并不高。

电建在本次土拍中拿下2宗涉宅地块,仅次于万科,2宗地块均位于汉阳区,分别为纯宅地和商住地块,其中商住地块为电建与远洋联合体共同竞得,电建作为深耕武汉的房企,本次积极补充土储对房企意义较为重大。

相对于22城的其他城市来说,武汉土拍门槛相对较低,半数地块成交总价甚至不超过10亿元,对有计划补充核心城市土储的房企来说是一个机遇。本次土拍中大家地产首进武汉,就选择了最为核心的光谷中心城板块,以8.97亿底价竞得一宗商住地块;绿都则是通过与富力联合拿地的方式新进武汉,竞得江夏区域的1宗纯宅地和1宗商住地块。

相比其他核心城市,武汉的本土房企保持了较强的竞争力,但鉴于目前土拍门槛相对较低,预计二三轮土拍竞争激烈程度还将提升。

整体来看,武汉本次土拍热度发生明显分化,一方面是几乎只有纯宅地得以溢价成交,商住地块普遍底价成交;另一方面区域热度明显分化,东西湖区和东湖高新区两大区域持续受到较高关注,未来市场热度还将领跑全市。

房企竞争方面,由于供应量大、总价门槛较低,新、老玩家均在本次土拍中有所斩获,武汉土地市场目前对于中小型房企而言能相对“友好”,对于有进驻需求的企业而言应把握机遇,但需要警惕库存风险和把握拿地成本。

排版 | 太阳

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李显杰 )相关知识

首轮集中供地:房企的一场“饥饿游戏”?

快评 | 成都:首轮集中土拍地房比近0.7,电建、德商、人居拔得头筹

北京首轮集中供地:30宗地块吸金1109亿 开发商直言“盈利空间很小”

多地集中供地开启 市场分化加剧

控制溢价率?集中供地前夜武汉突发调整地价

首轮集中供地“上半场”:12城揽金5700亿 巨头仍唱“主角”

集中供地“后遗症”凸显,房企集体陷入盈利焦虑

22城首轮集中供地完成过半,多数房企薄利抢地引发行业焦虑

热点城市地价难抑 开发商盈利空间备受挤压 13城首批集中供地解读

12城狂揽5700亿!首轮集中供地“上半场”结束,仍是巨头们的游戏?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651