大象起舞,碧桂园的大智慧||中报

原创:一号地产

作者: 一号君

一号说:

大象起舞,更加精彩

碧桂园作为地产行业的龙头企业,身上的聚光灯明显更亮,受到的关注度自然更高。

特别是在当下,整个行业面临前所未有的调控压力和诸多不确定性因素,行业龙头的表现,更是具有风向标意义。

一号君认为,现在对房企最重要的观察维度,主要是两个:一个是钱,另一个就是地。

那么碧桂园的表现如何呢?

01

用发展解决发展中的问题

碧桂园在行业内的规模地位,犹如一头大象。让大象起舞,可不是一件简单的事。

碧桂园的中报发布后,一号君先审视了它的整体业绩情况。

中期业绩报告显示,上半年碧桂园共实现权益的合同销售金额约3030.9亿元,同比增长14%;营收同比增长27%至2349.3亿元。此外,毛利、净利润、股东应占核心净利润分别增至462.8亿元、224.2亿元、152.2亿元。

业绩整体上稳重有增,鉴于碧桂园庞大的基数,无论是权益销售金额,还是营收等指标,能取得两位数的业绩增长,实属不易。

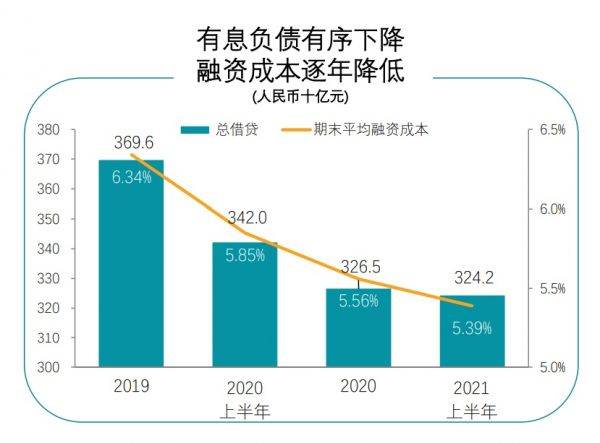

再来观察“三道红线”的达标情况,也即一家房企的财务稳健度和韧性。数据显示,2020年底时,碧桂园有息负债总额已下降11.7%至3265亿元。

而此次中报的数据显示:上半年碧桂园有息负债总额进一步压降至3242.4亿元,其中一年以内有息负债占比下降至27%;净负债率仅49.7%,已连续多年低于70%;剔除预收款后的资产负债率77%,也已接近“70%”的监管目标;在手现金余额达1862.4亿元,现金短债比2.1倍,短期偿债无忧。

当然,对于碧桂园这样大的体量来说,这已是高质量的风险管控,目前的资金杠杆也处在行业低位,可以预见企业发展将愈发稳健。

公司的CFO伍碧君在业绩会上也表示,碧桂园严格按照2023年6月前实现“三道红线”全部达标绿档来管控公司报表,并将这一管控的指标分解到日常经营活动中。

伍碧君还特地指出,碧桂园通过整体的资产运营去逐步降低负债率,而不是通过缩表去立时起效。因此,在有息负债进一步下降的同时,公司整体的经营状况并未受到影响,且维持较为稳健的情况。

通俗点来说,碧桂园是用发展的思路去解决发展中遇到的问题,用经营活动去降低杠杆,而非行业其他企业引入少数股东或者直接不拿地这种“短平快”、不利于企业可持续发展的方法。

这一点来说,碧桂园是有大智慧(601519,股吧)的。

02

手握近2000亿现金 融资成本创新低

许多业内人士认为,钱,是当前一家房企的命脉所在。

盘点房企的现金充裕程度和融资能力,已经成为了衡量房企发展成色的重要标尺。

碧桂园今年中期的在手现金为1862亿元,较2020年底的1836亿元增加了近30亿元,现金流平稳向好。

(图:5家典型头部房企中期业绩数据)▼

一号君统计了碧桂园、保利、中海、绿地、和龙湖等5家典型头部房企的财报数据。

从横向来观察碧桂园,在手货币资金的绝对值而言,碧桂园是最多的,要远远高于第二位的保利发展300多亿元,是龙湖、绿地的2倍;

在现金短债的覆盖层面,除了特别优秀的龙湖之外,碧桂园也与中海、保利等一众央企的水平相当。

碧桂园强大的现金流管理还体现在销售回款上。

中报数据显示,上半年碧桂园权益合同销售金额3030.9亿元,同期权益物业销售现金回笼约2727.9亿元,权益回款率达90%。

销售回款率已连续6年达到90%或以上,这在行业内也颇为少见。

除了销售回款与在手现金这些“自我造血”的财务管理之外,碧桂园上半年的平均融资成本进一步下降至5.39%,较2020年底再度下降17个基点。

事实上,碧桂园的融资成本自2019年的6.34%至今持续下降,今年上半年达到达到5.39%的行业低位,也是意料之中。

如今年1月份碧桂园发行了5亿美元5.5年期票据和7亿美元10年期票据,利率分别为2.7%、3.3%,创下了民营房企发债融资成本之新低。

在行业整体融资趋紧的背景下,碧桂园以超低成本发债融资,充分显示了稳健的财务盘面在资本市场上拥有的竞争实力。

03

充沛土储看好未来:权益可售2.2万亿

据碧桂园中报数据显示,截至6月底,碧桂园在中国内地已获取的权益可售资源约1.69万亿元,潜在的权益可售资源约4900亿元,权益可售资源合计约2.2万亿元。

这一土储规模,按照目前的销售基数,可以维持碧桂园未来3年左右的销售需求。

新增土储方面,上半年,碧桂园共获取219幅土地,权益总代价约884亿元。按金额计算,新获取土地中,82%的土储聚焦五大都市圈,62%分布在三四线城市。

特别是上半年的第一轮重点城市“集中供地”,业绩会上碧桂园常务副总裁程光煜透露,在上半年首批22城的集中供地中,碧桂园共获取了14块土地,对应权益代价是171亿元,其中上海、长沙分别拿了三宗地,总体溢价率为7%。

碧桂园集团总裁莫斌则补充表示,预估14宗地全周期利润率在10.5%左右。

看来集中供地对碧桂园这样的行业龙头而言,并未成为“利润陷阱”,如果把握得好、策略得当,也是可以做到盈利的。

当然,这主要得益于碧桂园的“多元化”拿地策略,在今年上半年新增的219幅地块中,通过多元化拿地策略所获取的土地,占总新增土储面积比例约为51%。

目前,碧桂园的土储布局还是深耕于国家的城镇化发展。据业绩发布会的数据显示,碧桂园所有可售资源的99%位于常住人口50万以上的区域;93%位于人口净流入区域;74%位于长三角、珠三角、环渤海、长江中游、成渝等五大都市圈,很好地契合了国家重大区域发展战略和人口流动趋势。

业绩会上,碧桂园管理层还透露,今年下半年可推的权益货量约4500亿元,加上6月底带入的约2100亿货量,下半年权益可售货量约6600亿元,下半年可售资源充足。

令一号君印象深刻的是,碧桂园集团总裁莫斌在业绩会上特别提到了碧桂园产品和服务的长期主义:

“行业整体已步入新的发展阶段,碧桂园相信好的产品和服务是奠定企业良性发展的基础,始终坚持口碑至上,坚持长期主义,将继续践行‘以客户为中心’的理念,持续提升全周期综合竞争力,努力打造为社会创造幸福生活的高科技综合性的企业。”

End.

本文首发于微信公众号:一号地产。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李显杰 )相关知识

大象起舞,碧桂园的大智慧||中报

南宁空港:“大象”起舞正当时

东南旭辉|大象起舞, 什么样的楼盘称得上杭州名盘?

碧桂园发布2020中报:业绩持续领先,龙头优势明显

谁说“大象”不能起舞,“酷+设计数智化”论坛详解产业加速突破之路

碧桂园中报:有息负债、融资成本下降 财务管控能力凸显

恒大智慧社区再升级

随风起舞,让生命成为永恒的存在

大象画室-罗贤臻个人简介

招商积余:带伤奔跑的大象

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109010

- 2女生戴14号戒指算粗吗 正常 102656

- 3婆婆对儿媳说的暖心话 婆婆喜 100611

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55109

- 6男生戴戒指的含义图解 女生戒 45768

- 7杨燕军 | 医院建筑的顶层设 44906

- 8泰安国悦山180平下跃美式风 40000

- 9积木家装修公司正规吗?选装修 31973

- 10农村现代简约自建房图片 31885