猛攻一二线城市,弘阳地产千亿规模近在咫尺,却陷盈利下滑魔咒

文丨西部菌

江苏起家,在近两年开始加仓成渝的房企弘阳地产,日前公布了年中业绩。

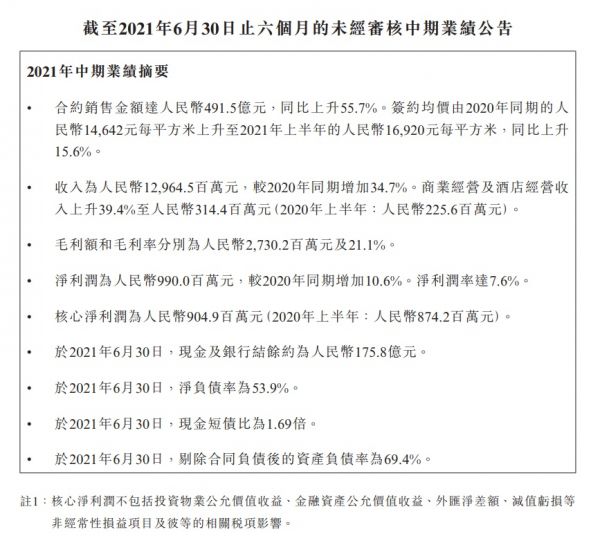

合约销售金额达人民币491.5亿元,同比上升55.7%。

收入为人民币129.6亿元,较2020年同期增加34.7%。商业经营及酒店经营收入上升39.4%至人民币314.4百万元。

毛利额和毛利率分别为人民币27.3亿元及21.1%。

销售、营收都有显著的增长。按照上半年的销售额,弘阳地产今年有望跻身千亿销售阵营。

不过,在规模不断攀升的同时,弘阳地产的盈利能力,却是呈下滑的趋势。此外,重仓一二线城市,签约均价不断走高,在新的楼市环境下,市场风险也在不断提升。

01

官网信息显示,弘阳创立于1996年,主营业务涵盖商业运营、地产开发、物业服务、资本运营等,2018年上市,截至2020年5月,已进入全国40多座大中城市。

2017年前后,弘阳地产开始大力规模化扩张,从长三角走向全国。而为了做大规模,在拿地风格上也是颇为激进,创造了不少“地王”。

在激进扩张之下,弘阳地产的业务版图不断扩张。仅2019年,就新进入济南、青岛、西安、长沙、温州、郑州等17个城市。

来源:弘阳地产年中报

从销售表现来看,弘阳地产的规模扩张成绩相当显著:

2017年到2020年,弘阳地产的销售额分别为256.9亿元、473.4亿元、651.5亿元、865亿元。

当然,弘阳地产的野心还要更大。按照2017年定下的目标,2020年要实现千亿规模。不过形势比人强,去年,弘扬将目标下调为750亿元,实际销售为865亿元。

千亿目标落空的弘阳地产,尽管一度下调目标,但并没有放弃对规模的强烈诉求。比如,今年上半年,弘阳地产共获取多达21块新增土地,而2018年全年都只有31块。

来源:弘阳地产官网

其中,1月在江苏徐州5.05亿元拿地,溢价率高达122.74%;在江苏淮安17.33亿元拿地,溢价率达98.74%。

今年上半年实现销售额491.5亿元,前7个月为560.1亿元,照此节奏,全面销售额正好在千亿左右徘徊。

不过按照业绩会上的弘阳地产总裁的说法,今年全年可供的货值1550亿,下半年如果发力促销,完成千亿目标应该不成问题。

02

随着房地产进入下行通道,追逐千亿销售规模,成了弘阳地产等一众房企的重要目标。但其实对它们来说,真正的难题在于,站上千亿之后怎么办?

企业做大规模,说到底还是为了盈利。但在规模快速提升的同时,弘阳地产的盈利指标,并不那么光鲜靓丽。

上半年,弘阳地产销售增长高达55.7%,营收则为129.6亿元,同比增长34.7%。然而毛利润同比增长只有12.1%,净利润同比增长只有10.6%。

至于毛利率约21.1%,净利率达7.6%,在行业内也是平淡无奇。

而且注意,弘阳地产增收不增利的问题,并不是今年上半年才有,其规模增长和盈利指标之间的增速落差,贯穿弘阳地产近几年的扩张历程。

2017年到2020年,弘阳地产的销售毛利润率分别约为40.6%、31.2%、25.1%、22.4%,净利率分别约为19.5%、14.3%、10.8%、9.2%。

弘阳地产的规模上去了,盈利能力却在不断滑坡。

来源:克而瑞

原因不难理解。在走向全国的过程中,弘阳地产为了实现千亿目标,四处高溢价拿地,导致拿地成本居高不下。

另一方面,弘阳地产的区域布局,以高能级城市为主。比如在上半年的合约销售中,一线及新一线城市贡献的销售比例达到50%。

而一二线城市近两年又是调控的重心,高溢价拿地,加上销售端的限价压力,留给弘阳地产的盈利空间自然不多。

根据半年报,上半年平均合约销售单价约为16920元/平方米。而上半年,弘阳地产共获取21块新增土地,78%分布在一二线城市,预计平均售价22899元/平方米。

这是一个很值得注意的数据。随着调控收紧,各地房价涨幅已经大幅放缓,但弘阳地产的平均售价大幅提高,说明在新增地块中,高能级城市和城市核心区域占比很大。

来源:弘阳地产年中报

也就是说,弘阳地产在重仓房价调控重点区域上,选择了更大的力度。考虑到它的拿地成本并不低,后续还能有多少盈利空间,将打上大大的问号。

如果站上千亿门槛之后,弘阳地产的盈利能力得不到同步提升,那意味着全国化扩张,更像是为了规模而规模,这自然无法带给它想要的安全。

03

年中业绩会上,弘阳地产总裁表示,会积极参与土拍,但“会保持一个克制和审慎的态度”。

不管是从外部环境,还是从弘阳地产自身来说,从过去的激进转向稳健,的确是更明智的选择。但这也意味着,弘阳地产的高增长势头,或将正式告一段落。

而摆在弘阳地产面前的,不仅有提升盈利能力的难题,还有债务。

数据显示,截至2020年末,弘阳地产总资产为1190.45亿元,总负债为916.42亿元,资产负债率高达76.98%。

根据年中报,上半年,弘阳地产的净负债率约为53.9%,资产负债率约为76.7%,剔除合同负债后的资产负债率为69.4%,现金短债比约为1.69倍。

三道红线全面过关,在债务控制上,登陆资本市场的弘阳地产,表现还是相当不错的。但结合弘阳地产的非控股权益数据看,却存在着明股实债的嫌疑:

弘阳地产2020年的非控股权益为122.23亿元,比2019年同比上涨了193.9%;非控股权益应占利润仅为1.94亿元,仅比2019年同比上涨了15.5%。

能不能理顺内部管理机制,同样是一大难题。

为了实现千亿目标,弘阳地产在前两年四处挖人,打造出经理人天团管理团队,这群经理人的加入,也帮助弘阳地产的销售规模快速提升。

但在弘阳地产二代上位的过程中,精心打造的明星经理人团队,很快便一拍两散。在去年年底,弘阳地产出现了备受关注的人事动荡,张良等功勋干将悉数走人。

这一风波多少说明,在内部管理上,弘阳地产是存在问题的。那么,随着规模提升,企业管理难度自然加大,家族痕迹浓重的弘阳地产,是否能实现企业治理的升级?

弘阳地产的潜在隐患还不止于此。

目前,弘阳地产在长三角合约销售占比约72%,其中又以一二线城市为主,鸡蛋放在一个篮子里,风险不言而喻。

此外,在规模攀升的同时,弘阳地产的投诉维权,也在不断增加。质量品控上的瑕疵,是扩张后遗症的直观体现,它也会是弘阳地产未来发展的一个重要不确定因素。

本文首发于微信公众号:西部城事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

弘阳地产的千亿“焦虑”

鉴报|净利率下降、错失千亿、高管出走 弘阳地产面临新考验

弘阳地产千亿战略推迟,今年目标750亿

弘阳地产今年销售目标750亿,千亿计划已押后

弘阳地产今年销售目标750亿 千亿计划已押后

弘阳地产三年规模扩5倍,但利润率有待提升

华丽高管团出走,弘阳地产“二代”能拾起接力棒吗?

弘阳地产千亿目标放缓 2020年计划750亿

张良辞任 弘阳千亿计划何去何从?

明星高管接连出走!弘阳地产玩不起了?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651