朱一鸣等:地产股低迷,房企物管却再迎分拆上市潮

中新经纬客户端7月30日电 题:《朱一鸣等:地产股低迷,房企物管却再迎分拆上市潮》

作者 朱一鸣(克而瑞研究中心企业研究总监) 贡显扬(克而瑞研究中心研究员)

近日,港股物管企业股均出现不同程度下跌。但即便如此,行业还是再次迎来一波物管企业分拆上市潮。

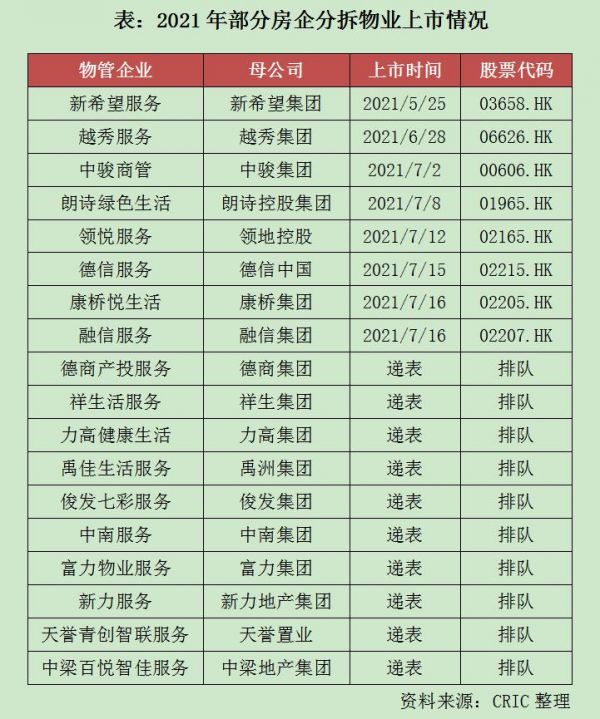

目前,越秀服务、中骏商管、朗诗绿色生活、领悦服务、德信服务、康桥悦生活、融信服务等都在7月前后通过聆讯,成功实现港股IPO。2018年以来,房企分拆物业上市成潮,2020年全年有近20家物企上市,截至2020年末,累计已有超40家物企上市。目前,还有富力、中南、新力、俊发、禹洲、祥生等近20家房企的物管企业已递表在港股排队IPO。

资料来源:CRIC整理

一、针对房企物管业务,资本市场认可度高

2020年以来,作为主业的房地产持续受到政策调控,市场主力资金低配,市值跌幅明显,但以轻资产、低负债、稳定现金流、高成长为代表的房企物管板块在资本市场认可度却很高,在IPO中往往可获得更高估值,这也是近几年房企物管上市潮持续的主因之一。

具体看,分拆上市后的房企物管市盈率都相对较高,且物管企业市盈率普遍超过母公司地产开发板块。

二、新晋分拆上市物管企业以中小规模为主

从体量来看,大型规模房企物业板块自2018年以来都已纷纷完成分拆上市,恒大物业、融创服务也于2020年实现IPO。近期完成分拆上市的房企物管企业均属中小型物企,平均在管项目数量在150个上下,在管项目面积在1500-3000万平方米之间。此外,已递表在排队的这些房企物管企业体量也基本相当。

克而瑞数据显示,2020年TOP10物企在管面积门槛为1.87亿平方米,TOP30和TOP50的企业在管面积门槛分别为5839万平方米和4010万平方米。整体看,2021年集中分拆上市物企在管项目数量、面积,以及营收、利润规模上,都存在较大差距。

三、对母公司依赖度高,在管项目呈地域化集中

新晋上市的中小型物企在管项目来源相对单一,对母公司业务高度依赖。部分企业的独立第三方开发项目占比较低,不足10%。由于受母公司影响较大,中小规模上市物企在管项目分布显现集中性和地域化特点。

如越秀服务,截至2020年末,粤港澳大湾区的在管面积约2527.5万平方米,占总在管面积的77.4%,2020年来自大湾区收入占同期总收入的82.4%。德信服务的大部分项目位于浙江省以及长江三角洲地区,2020年,来自浙江省内的项目收入占比达到71.5%。

四、证券化继续助推中小物企规模化扩张

对近期新上市的,以及在2021年内递表但仍在排队IPO的中小型物管企业而言,目前公司的市场份额相对不足,未来如何推进业务持续扩张是一个重要课题。

趁行业仍处高估值红利背景下,赴港股上市融资是房企共识。一方面,这些新上市物管企业短期内在管规模仍有增长潜力,另一方面,在资本加持下,通过收并购或市场化拓展获取更多第三方服务项目,打破对地产母公司的过度依赖,是中小上市物管企业未来发展的重心。我们预计,2021年会有更多房企物管完成分拆上市。(中新经纬APP)

(责任编辑:王治强 HF013)

相关知识

朱一鸣等:地产股低迷,房企物管却再迎分拆上市潮

房企分拆物管上市潮依旧火热

房企分拆物管上市依旧火热

物管行业“马太效应”凸显 房企分拆上市提速

阳光城、融信等房企加速分拆物业,物业上市潮或将持续

上市门槛再提高,下半年物管行业或迎递表潮

打破低估值魔咒,房企分拆上市热火朝天

打破低估值魔咒 房企分拆上市热火朝天

融创分拆物业上市,在管面积超过1亿平米

万亿级市场引发物业分拆上市潮

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893